习惯在11月初才发布三季报的特斯拉特意提前一周公布,这被市场解读为马斯克有意释放利好消息打击空头。

果不其然,特斯拉的三季报没有让人失望,备受市场关注的盈利问题远超预期——第三季度特斯拉调整后每股盈利2.9美元,分析师预期亏损0.15美元。

此外,特斯拉的营收、Model 3的毛利率均实现大幅提高,这一利好消息刺激股价急升。在10月24日大涨12.72%后,10月25日特斯拉盘后再度大涨超过10%,重新站上300美元关口。

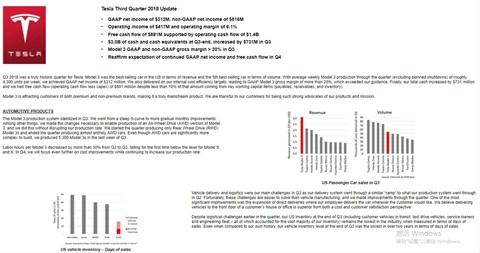

除了盈利和营收等关键指标外,特斯拉的现金流情况也得到明显改善。三季度特斯拉的自由现金流为8.81亿美元,较二季度-7.4亿美元大幅提升,此前市场预期特斯拉三季度将减少2.8亿美元,但马斯克用行动证明特斯拉对融资的需求并不迫切。

财报中并未透露第四季度的预期销量,不过马斯克表示与第三季度相比,公司最关键产品Model 3的产量和交付量将继续增加,2018年交付10万辆S型和X型车辆的目标保持不变。另外,随着第四季度上海超级工厂的落地,马斯克认为Model 3和Model Y将逐渐实现本土化生产,未来该工厂将只为中国市场服务。

Model 3强劲表现拯救马斯克

财报显示,特斯拉第三季度实现营收68.2亿美元,高于分析师预期的63.1亿美元,较去年同期的29.85亿美元大涨128%。经调整后EPS为每股盈利2.9美元,远超分析师预期的亏损0.15美元,去年同期为每股亏损3.70美元。

三季度特斯拉的净利润为5.16亿美元,而去年同期净亏损6.71亿美元,这是特斯拉自上市以来第三个实现盈利的季度。上一次特斯拉提前发布三季报是2016年第三季度,特斯拉的当季营收增速高达21%,并罕见实现季度盈利2190万美元。

具体到,特斯拉第三季度的汽车收入环比增长82%,这主要是由于Model 3的交付量急剧增加——今年第三季度,特斯拉在美国市场交付了大约7万辆Model 3。

关键在于Model 3产能提升的同时其毛利水平正大幅提升。马斯克表示,当特斯拉从每年10万辆汽车制造商转提升至每年34万辆时,公司的盈利状况已发生翻天覆地的变化。“Model 3强劲的盈利能力对于公司业务可持续发展至关重要。曾经许多人认为这(Model 3盈利)是不可能实现的,但由于我们团队的聪明才智和难以置信的努力,加上创新的汽车设计和制造策略,我们已经实现汽车总毛利率约25%。”

财报披露,特斯拉GAAP汽车毛利率从第二季度的20.6%显著提高到第三季度的25.8%,而非GAAP汽车毛利率从第二季度的21.0%提高到第三季度的25.5%,其中Model 3在第三季度的GAAP和非GAAP毛利率均超过20%。

这一点与香橼发布的报告吻合。香橼引用汽车行业资讯公司Munro Associates的数据,后者在今年4月对Model 3进行拆解,得出的结论是Model 3可以实现超过30%的利润率。

目前特斯拉的产能紧张已经得到极大的缓解,虽然第三季度平均每周交付4300辆Model 3电动汽车,仍未达到马斯克二季度预计的每周7000辆,但Model 3的产能正在提速,这让特斯拉有信心让Model 3在明年正式进入欧洲和中国市场。“我们预计将在今年年底之前开始在欧洲和中国接受Model 3的订单。”

上海超级工厂将仅在中国销售

财报中特斯拉多次提到了中国市场的情况。马斯克承认,由于S型和X型汽车的进口税上升至40%,中国区的需求面临挑战,不过其三季度的增长潜力依然是特斯拉交货的重要部分,“我们设法增加了北美和欧洲的增长,抵消中国市场的下降。”

马斯克预计,今年第四季度第三款车型的毛利率将保持稳定,因为制造效率和固定成本的下降将抵消中国采购部件关税上升的负面影响。“在第四季度,S型和X型的毛利率可能会略有下降,因为公司预计第四季度中国采购零部件关税将连续增长,这会被制造成本效率的提高所部分抵消。”对这三款汽车而言,由于第四季度对来自中国的零部件征收额外关税,将对特斯拉的毛利造成大约5000万美元的负面影响。

为了大幅增加Model 3的产能,马斯克表示特斯拉将加快中国建厂的时间表,目标是2019年将部分Model 3产品带到中国市场,通过本地采购零部件和制造逐步提升本地化水平,届时中国工厂所生产的车辆将只在中国销售。

马斯克预计,第四季度资本开支项目包括中国土地购买、初步设计,以及围绕上海超级工厂Gigafactory 3的其他开支。10月17日,特斯拉(上海)有限公司宣布成功摘得上海临港装备产业区864885平方米(合计1297.32亩)工业用地,并与上海市规划和国土资源管理局正式签订土地出让合同,总金额高达9.73亿元。

此前马斯克透露,上海超级工厂的建设成本需要大约20亿美元,这是特斯拉自成立以来在海外的最大规模投资。根据特斯拉上海超级工厂项目(一期)环境影响评价公示透露,一期项目建成后,上海超级工厂生产车型包括Model 3和Model Y,目标年产25万辆纯电动整车。

空头反转做多:特斯拉正摧毁“竞争”

在发布三季报前,做空机构已纷纷改变对特斯拉的操作策略,从做空转为做多,其中大空头香橼最为积极,其发表了长9页的研究报告,指做多特斯拉的时机已经到来。

该报告指出,今年前三季度特斯拉在美国大型豪华车、中型豪华车和电动车市场都占据了统治地位。香橼创始人Andrew Left表示:“香橼选择做多特斯拉是因为Model 3已被证明是一款热销产品,而且许多特斯拉的警告信号被证明并不重要。特斯拉正在摧毁竞争。”

在香橼看来,特斯拉的需求将不是问题。虽然批评者指出特斯拉目前消化的是过去两年累积的订单,不过香橼认为如果马斯克能确保供应,而需求维持不变,同时国际扩张带来额外需求,那么特斯拉股价有着巨大的上涨空间。“考虑到在紧凑型车、跨界车和皮卡等市场特斯拉还有很多增长机会,我们认为需求不会放缓。”

香橼认为,强劲的季度业绩意味着特斯拉的融资将不再必要,预计未来特斯拉将产生足够的现金。其在报告中指出,马斯克将致力于让特斯拉的股价维持在超过360美元的水平上,理由是这将大幅减少特斯拉的可转债数量(转换价格为330到360美元),让特斯拉的债务水平可控。

事实上,特斯拉的现金流持续紧张,多笔债务将在短时间内陆续到期:11月需要支付2.3亿美元的可转换债券,另一笔9.2亿美元的可转换债券将在明年3月到期,此外一笔1.57亿美元的无追索权贷款将在12月到期。

不过随着三季报的强劲表现,马斯克表示第四季度偿还2.3亿美元的可转换债将不影响公司现金状况。

香橼分析,假设在最糟糕情况下,如果特斯拉的年发货量为50万辆,毛利率为20%,取市盈率20倍,那么对应股价将为599美元,这一目标价远高于目前特斯拉300美元的水平。