2019年的汽车行业可谓是在跌宕起伏中曲折前行。新的一年,汽车行业翻开新的序章。在2019新京报第十五届超级汽车颁奖盛典上,乘用车市场信息联席会秘书长崔东树发表《从销量读车市:回望2019,展望2020》主题演讲,表示对今年车市的发展充满希望,并分析指出,“对车市未来要有信心,预测2020年汽车销量增长1%。”

车市之困中坚挺的豪华系

在崔东树看来,2019年的中国车市在困境中挣扎求生。数据显示,2019年12月,狭义乘用车综合销量为214万辆,同比下跌3.4%;1-12月狭义乘用车累计综合销量为2069.76万辆,同比下跌7.4%,较2018年-3%的增速下降较大,是超预期的下滑。

崔东树分析表示,国五排放标准转国六排放标准过渡期中,为了消化国五库存,2019年5-6月导致出现经销商和厂家以自己的利润和资金打折甩卖,提前消耗了后续的车辆消费能力,也在一定程度上压制了汽车产量。

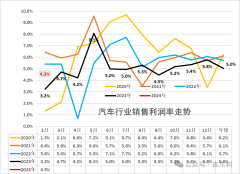

“2019年汽车市场销量下滑明显,主要体现在自主品牌以及合资品牌,豪华品牌销量依然坚挺。”崔东树说,去年12月,豪华品牌零售同比增速16%,主流合资品牌同比下降6%,自主品牌同比下降3%。从近几年来看,豪华品牌自2015年以来在整体市场中的销量占比逐年递增,从2015年的6%增加到2019年的11%。

危中有机下“1%”增长的期待

尽管车市发展面临下行趋势,但随着国家相继出台相关政策鼓励汽车消费,消费者也要对汽车产业发展充满信心。崔东树预测,2020年我国汽车销量达到2120万辆,较2019年2100万辆预计将增加1%,其中乘用车方面2020年销量有望增加1%。

对于未来汽车销量增长的主力,他表示,汽车换购群体将成为促进汽车产业发展的有力支撑。“过去几年高增长的车市对我们带来了巨大的促进,我国汽车保有量大,随着5-8年换购更新周期的逐渐来临,2021年乘用车市场有望企稳。”

对于2020年1月是否能取得开门红的愿景,崔东树表示,由于春节提早,加上年前消费促销较大等多因素影响,1月厂家销量开门红的难度较大,预计乘用车市场总体1月零售负增长10%左右。“不过,各厂家仍然会通过协调2019年年末的产销节奏,来力争2020年开门不太差,也有利于2020年车市行业的稳定,让开门表现更强,赢得先发制人的市场声量,以求达到对全年信心提振的效果。“我们的车市是危中有机的,车市能支撑经济的发展,也能让居民过上美好的生活。”

个性化出行后的新能源助力

随着特斯拉国产化车辆的正式交付,我国新能源车企的竞争将更加激烈,也将有助于加速新能源出行普及化率提升。在崔东树看来,个性化出行将是未来出行发展的重点。随着新能源汽车技术的不断提升,制造和使用成本也将不断降低,让更多消费者买得起和用得起。

“电池密度提升将推动A级电动车普及。”崔东树介绍,同样电池重量的A级电动车续航里程将呈现逐年上涨态势。数据显示,以400公斤的电池为例,2015年续航里程约为200公里,2019年续航里程约为427公里,2020年续航里程有望达到514公里,2025年续航里程有望达到1000公里。

除了续航里程的增加,A级电动车百公里的电池成本也将大幅降低。崔东树以数据举例,2015年百公里电池成本大约为44000元,2019年百公里电池成本大约为15000元,2020年百公里电池成本大约为11200元,2025年百公里电池成本有望降至5000元。此外,从用电费用看,单度电价也呈现逐渐递减。“从这个角度看,购买的成本大幅度下降,使用成本大幅度降低,有助于实现新能源汽车普及率大幅度增长,加速个性化出行发展。”

新京报记者 秦胜南 图片来源 新京报

编辑 李文娣 校对 柳宝庆