作者丨[韩]洪椿旭

摘编丨秦无宪

得益于从美洲大陆大规模引进的贵金属而形成的环球交易网,欧洲出现了新的势力。他们就是“资本主义制度”中的大商巨贾。在地域经济中,他们在商品的流通环节扮演着重要角色,传统上他们被称为“商人”,而在16世纪形成的,在全球经济体系内主导着远程交易的人,已经很难被归入传统意义上的商人范畴,因为他们已经带有一种资本家的特性。东亚和美洲成了他们远程贸易的自由空间。他们的活动既可以摆脱国家和教会的干涉,也收获着相当不错的经济效益。

1497年—1499年,葡萄牙航海家达·伽马绕过好望角成功到达印度,他出发的时候率领了四艘商船,可回来的时候仅剩两艘商船,可以想象船队所经历的航行之艰难。即便如此,他们还是给投资者以60倍于投资金额的回报,足可见其利润之高,令人垂涎。

名垂青史的商业金融大家族有意大利的斯特罗齐(Strozzi)、贡迪(Gondi),还有曾引领一个时代的德国大家族富格尔(Fugger)、韦尔泽(Welser)。富格尔家族通过在东欧开发矿产、和意大利进行贸易,以及和殖民地区进行商品交易等活动积累了巨大财富, 他们还把手伸向了金融业。

由此可见,几乎所有能产生利润的领域,这些商业大家族都有涉猎。但是,在中世纪末要进行大规模的商业活动,是需要得到国家赋予的特权的。为此,大商人们向政府提供借贷以获得特权,其结果是出现了政商紧密勾结的现象。

本文出处:《金钱何以改变世界:换个角度看历史》,[韩]洪椿旭著,金胜焕译,东方出版中心2020年4月版

在这个过程中,最具戏剧性的是意大利的美第奇家族。美第奇家族从14世纪后半叶开始崭露头角,他们负责罗马教皇厅的外汇交易,并以此为契机得到了迅猛的发展(第217代教皇利奥十世就是美第奇家族的一员)。当时流通的有金币、银币、金属铸币等多种货币,这给进行远程交易的人和纳税业务带来了很多麻烦,而正是美第奇家族解决了教皇厅的这些麻烦。

美第奇家族特别重视的是汇票中介业务。这里提到的汇票,是中世纪时期混乱的治安和难行的道路共同孕育出来的商品,是在非发行地的场所指示代理人支付给汇票持有人汇票所示金额的一种指令函。例如,佛罗伦萨商人在法国东部香槟区的集市上购买当地商人的毛织品时,往往不用货币,而是用汇票支付货款。

此时,汇票的发行人是佛罗伦萨商人,收款人是由当地商人指定的、生活在另外一个城市的第三者。第三者则可在佛罗伦萨商人的代理人处领到货款。以这种方式佛罗伦萨商人利用遍布于欧洲的代理人网络支付货款,而香槟区的毛织物商人则向另外一个城市的债权人还了债。

依靠全权负责罗马教皇厅的外汇交易迅速成长起来的意大利美第奇家族的徽章

汇票对商人们来说是非常便利的交易方式,这种方式消除了使用金币或银币所需的运费和风险,而对从事国际贸易的大商人来说,还可以获得汇率差所带来的利润,真可谓是一举两得的买卖。特别要指出的是,当时的欧洲不仅是国王,连自治城市和共和国都独自铸造货币。相比于用贵金属货币支付商品货款,汇票的发行使债权、债务的处理更加便利。

但是,这种汇票交易隐含着巨大的风险。因为贵金属货币的流通在交易中越来越少,很自然地导致频繁的赊账交易。在经商活动中信用交易和赊账交易的比重越高,说明经商的风险也就越高。

为了解决这个问题,意大利的家族们研究出共同分担风险的方法。但是,这种风险分散方式只能克服经商过程中的困难而已,一旦发生大的危机,就会出现大家一同破产的结果。如果发生类似黑死病流行,或者法国国王、英国国王破产等极端事件,其后果是不堪设想的。

那么,这个问题应该怎么解决呢?如果出现一个能够根据需求兑换各种货币的,也能够向急需资金的商人提供优惠汇票的有信誉的金融机关,是不是能够解决这个问题呢?

在历史上第一个实现这个设想的就是阿姆斯特丹市。当时的市政府发现,在荷兰流通的各种不同的货币给经商带来了很现实的麻烦,就出台了解决这一麻烦的对策——建立阿姆斯特丹银行。

当时荷兰和14个不同的造币国有贸易往来,流通的外国货币规模也是相当大的。阿姆斯特丹银行让商人们开设标准化货币账户,并实行了支票和自动转款等今天看来很平常的业务。借助于这种体系,商业往来中实物铸币的使用大大减少。

建于1609年的阿姆斯特丹银行所在的旧市政大楼

但是,当时的阿姆斯特丹银行,不是现代意义上的银行,因为其不具备贷款能力。银行对不少人来说还是很陌生的,也存在不知何时就要倒闭的风险。就算是政府成立银行,如果无法确信能够随时取回钱,人们是不会到那里存款的。所以,阿姆斯特丹银行并不把引入的存款用于资金运作,而是用来兑换贵金属,始终保持近乎100%的储备金准备支付。

1760年,阿姆斯特丹银行里的存款将近1900万弗罗林(Florin),作为储备金的贵金属已经超过了1600万弗罗林。阿姆斯特丹银行的现金储备很充分,不管是什么原因,哪怕是银行所有储户同时要求提款,阿姆斯特丹银行也是有能力支付的。

佛罗伦萨通用的金币弗罗林的背面

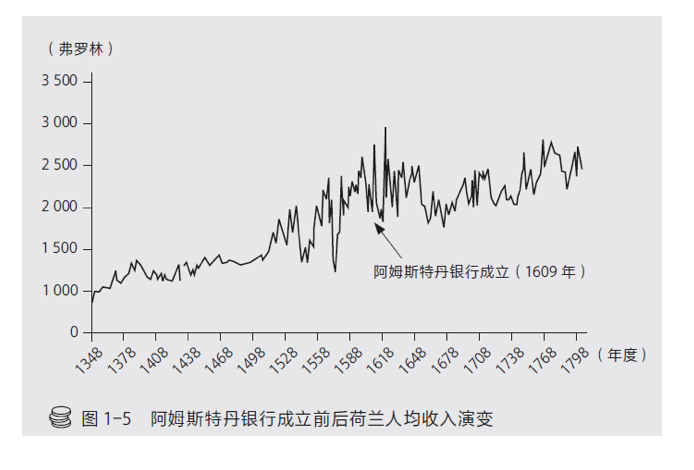

马尔萨斯陷阱(Malthus Trap),指的是在人均生产效益年增长率达不到0.1%的近代社会,人口的增加就等于是诅咒。因为在有限的土地上人口的增加就等于是人均所得的减少。但是在拿破仑战争之前,15世纪以后荷兰的人均收入并没有太大的减少。可以认为是农业生产效益的提升、海外市场的开拓,还有金融体系的革新造就了这样奇迹般的结果。 数据来源:Maddison Project.

马尔萨斯陷阱(Malthus Trap),指的是在人均生产效益年增长率达不到0.1%的近代社会,人口的增加就等于是诅咒。因为在有限的土地上人口的增加就等于是人均所得的减少。但是在拿破仑战争之前,15世纪以后荷兰的人均收入并没有太大的减少。可以认为是农业生产效益的提升、海外市场的开拓,还有金融体系的革新造就了这样奇迹般的结果。 数据来源:Maddison Project.

阿姆斯特丹银行虽然不具备贷款能力,但是这个国家建立的银行为商业活动提供了极大的便利。对商人们来说,自己的账户在“不会倒闭”的国有银行,可以运用它自由地进行商业活动,还可以在可信赖的条件下兑换多种货币。所有这些优势,都足以压倒其他竞争国家。

如果说美第奇家族是利用与教皇的关系和广布的分支网点而风靡一时,那么阿姆斯特丹银行就是用创建“体系”的方式把银行业提升到了更高的层次。而17世纪的荷兰能掌控世界经济霸权,和这些金融改革是分不开的。

本文摘自《金钱何以改变世界:换个角度看历史》([韩]洪椿旭著,金胜焕译,东方出版中心2020年4月版),由出版社授权刊发。

摘编丨秦无宪

作者丨[韩]洪椿旭

校对丨危卓