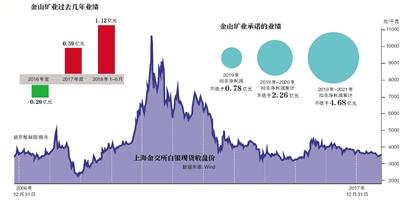

与相关银矿矿业权高估值相对的是,银价已回到10年前;金山矿业被盛达集团用来质押融资,未见解除质押

9月29日,盛达矿业发布重大资产购买暨关联交易报告书(草案),拟以5.92亿现金加承担6.56亿债务总计12.48亿元,收购控股股东盛达集团持有的金山矿业67%的股权。

新京报记者发现,金山矿业矿业权账面价值234.74万元,而评估价值14.11亿元,增值率高达600.42倍。采矿权评估值占金山矿业股东全部权益评估价值的75.79%。同时,记者注意到,与高估值相对的是,银价已回到10年前,而评估机构将采矿权生产规模由原48万吨/年变更为90万吨/年。

控股股东转让资产背后是盛达集团及一致行动人质押高质押,质押比例91.83%。记者还发现,本次交易的标的金山矿业也被盛达集团用来质押融资,截至草案公布,质押未见解除。

金山矿业最初是由盛达集团与内蒙古地矿局以2100万元现金和价值1800万元探矿权共同成立。随后内蒙古地矿局将上述出资额以1941.06万元的价格转让给盛达集团,上述1900多万获得的股权,记者测算如今估值5.59亿元。

当年内蒙古地矿局1800万元的探矿权与现在金山矿业名下价值14.11亿元的“内蒙古金山矿业有限公司额仁陶勒盖矿区Ⅲ-Ⅸ矿段银矿”采矿权,是什么关系呢?当年内蒙古探矿权的定价依据是什么?如今上市公司高价来收购合理性在哪里?

大股东盛达集团曾占用金山矿业6个多亿

2018年9月29日,盛达矿业发布重大资产购买暨关联交易报告书(草案),公司拟以通过支付现金和承担债务方式购买公司控股股东甘肃盛达集团股份有限公司(以下简称盛达集团)持有的内蒙古金山矿业有限公司(以下简称金山矿业)67%的股权。

根据北京卓信大华资产评估有限公司评估,以2018年6月30日为评估基准日,金山矿业全部股权的估值为人民币18.63亿元,金山矿业67%股权的估值为12.48亿元,根据前述估值情况,经交易各方协商确定上市公司本次拟收购金山矿业67%股权的交易作价为12.48亿元。

盛达矿业分三期付款给大股东。首期对价款1.2亿元于就本次交易首次召开董事会并形成决议十个工作日后支付。值得注意的是,首期对价款已支付完毕;第二期于公司股东大会审议通过后支付2.50亿元;第三期待本次股权交易完成过户后支付。

据草案披露,新京报记者注意到,截至2018年6月30日,盛达集团非经营性占用金山矿业资金本金6.25亿元,并需支付资金占用费3066.26万元,合计形成金山矿业对盛达集团其他应收款6.56亿元。盛达矿业通过承担此笔债务作为本次股权收购的第三期股权转让款的一部分。

也就是说,盛达集团在本次交易得到的5.92亿现金,和之前在金山矿业借走的6.25亿元现金,盛达集团总计获得现金12.17亿元。

同时盛达集团承诺,金山矿业2019年扣非净利润不低于7805.14万元,2019年度和2020年度扣非净利润累计不低于2.26亿元,2019年-2021年扣非净利润累计不低于4.68亿元。

本次交易后,盛达集团仍持有金山矿业24%的股权,自然人股东赵继仓、赵志强合计持有金山矿业9%的股权。为避免同业竞争和确保上市公司对金山矿业的实际控制与运营,盛达集团、赵继仓、赵志强承诺在本次交易股权交割时将所持金山矿业合计33%股权托管至盛达矿业。

银价回到10年前,采矿权增值600倍

新京报记者查阅金山矿业的资产评估报告发现,金山矿业矿业权账面价值234.74万元,评估价值14.11亿元,增值率600.42倍。而采矿权评估值占金山矿业股东全部权益评估价值的75.79%。

盛达矿业公告显示,金山矿业旗下矿业权包括1个采矿权和2个探矿权。其中采矿权为“内蒙古金山矿业有限公司额仁陶勒盖矿区Ⅲ-Ⅸ矿段银矿”;探矿权为“内蒙古新右旗额仁陶勒盖3-7矿段及周围地区银矿详查”和“内蒙古新右旗额仁陶勒盖矿区Ⅲ-Ⅸ矿段银矿深部勘查”。评估银金属量3216.14吨,平均品位204.79克/吨,伴生金金属量9745.33千克,平均品位0.62克/吨;伴生锰矿石量1570.44万吨,平均品位2.274%。

根据北京中煤思维咨询有限公司出具的评估报告,内蒙古金山矿业有限公司额仁陶勒盖矿区Ⅲ-Ⅸ矿段银矿采矿权价值14.11亿元。

值得注意的是,目前白银价格与10年前几无变化,黄金价格也只涨了3倍左右。

评估机构将采矿权生产规模由原48万吨/年变更为90万吨/年

盛达矿业在额仁陶勒盖矿区Ⅲ-Ⅸ矿段银矿采矿权评估报告表示,2004年8月,新巴尔虎右旗鑫洪锰银矿将该采矿权以200万元的价格转让给金山矿业。

从1996年开始,新巴尔虎右旗鑫洪锰银矿在额仁陶勒盖矿区Ⅱ-2号矿体进行采矿活动,内蒙古国土资源厅于2003年11月给其颁发《采矿许可证》(证号1500000320343),矿山名称为“新巴尔虎右旗鑫洪锰银矿”,经济类型为私营企业,开采矿种为银矿、锰,开采方式为地下开采,生产规模1.00万吨/年,矿区面积0.0353km2,开采深度由667米至583米标高,共有10个拐点圈定,有效期至2006年11月。

2005年10月16日,金山矿业向内蒙古自治区国土资源厅支付采矿权价款428.79万元,同年12月28日,国土资源部向内蒙古自治区国土资源厅下发了采矿权评估结果确认书,确认该采矿权价值为428.79万元(国土资采矿评认【2005】385号)。

上述采矿权的内容在2011年,由之前的“额仁陶勒盖矿区Ⅱ-2号”变成了“额仁陶勒盖矿区Ⅲ-Ⅸ矿段”。

盛达矿业公告显示,2011年1月,该采矿权第二次变更、第二次延续,采矿权人为“内蒙古金山矿业有限公司”,证号C1500002009064210023021,矿山名称为“内蒙古金山矿业有限公司额仁陶勒盖矿区Ⅲ-Ⅸ矿段银矿”,经济类型为有限责任公司,开采矿种为银矿、锰矿,开采方式为地下开采,生产规模48万吨/年,矿区面积5.5143km2,开采深度由701米至221米标高,共有十六个拐点圈定,地理坐标为1980西安坐标系,有效期自2011年1月25日至2011年11月25日。

盛达矿业提供的评估报告中,一个名叫“内蒙古新右旗额仁陶勒盖3-7矿段及周围地区银矿详查”(证号T15120081102020247)进入记者的视野。

盛达矿业公告显示,该探矿权首次设立时间为2004年6月1日,勘查项目名称为“内蒙古新右旗额仁陶勒盖3-7矿段及周围地区银矿普查”,证号1500000520675,探矿权人为内蒙古金山矿业有限公司,勘查面积72.56km2。

新京报记者注意到,在本次采矿权评估中,评估机构将采矿权的生产规模由原48万吨/年变更为90万吨/年,并进行了扩界增储。

盛达矿业表示,增储扩界后的90万吨/年采矿权对应的账面价值包括现48万吨/年采矿权账面价值234.74万元以及额仁陶勒盖外围探矿权部分区域和额仁陶勒盖深部探矿权对应的账面价值9521.06万元,截至审计基准日在在建工程列报。实际账面价值合计9755.80万元。

盛达集团及一致行动人质押比例91.83%

新京报记者查阅盛达矿业的公告发现,在上市公司盛达矿业5.92亿现金加6.56亿债务收购控股股东旗下金山矿业67%股权的背后,是盛达集团资金链呈现的不断吃紧的状态。

2018年10月15日,盛达矿业发布公告,公司收到股东赵满堂、王小荣股权质押通知。赵满堂、王小荣将其持有的1450万股、900万股盛达矿业股权质押给工商银行兰州城关支行用于融资。

新京报记者注意到,截至2018年10月15日,赵满堂持有盛达矿业股票已累计质押6930万股,王小荣持有的公司股票累计质押2160万股。而公司控股股东盛达集团及其一致行动人共持有公司3.55亿股,其中累计质押3.26亿股,占公司总股本的47.26%,盛达集团及其一致行动人累计质押比例已达91.83%。

记者还发现,本次交易的标的金山矿业也被盛达集团用来质押融资。公告显示,2017年6月21日,盛达集团与恒丰银行股份有限公司济南分行签订《综合授信额度合同》,盛达集团以所持有的金山矿业91%的股权为融资提供担保。

1900多万拿下的金山矿业30%股权,如今估值5.59亿

盛达矿业公告显示,金山矿业成立于2004年4月28日,是由盛达集团与内蒙古自治区地质矿产勘查开发局(以下简称内蒙古地矿局)共同出资设立,初始注册资本为6000万元人民币。其中盛达集团以2100万元现金实缴出资,内蒙古地矿局以探矿权作价人民币1800万元实缴出资。

2004年11月3日,内蒙古地矿局与盛达集团签订股权转让协议,将其持有的金山矿业30%股权转让给盛达集团,转让价格为1941.06万元。不过如今,30%股权估值达5.59亿元。

内蒙古地矿局作价1800万元的探矿权具体名称是什么?而这个探矿权又与本次资产交易的核心——价值14.11亿元的额仁陶勒盖矿区Ⅲ-Ⅸ矿段银矿采矿权之间是什么关系?新京报记者于2018年10月19日联系盛达矿业董秘及证代,欲对此采访,但电话未接通。

之后金山矿业经过三轮增资。2015年1月19日,金山矿业股东会决议同意增资3.5亿元,其中盛达集团以货币增资1.79亿元,赵继仓以货币增资5250万元,赵志强以货币增资4200万元,赵庆以货币增资3850万元,赵敏以货币增资3850万元。金山矿业注册资本由1.5亿元变更为5亿元。

实控人曾被质疑低价获得银都矿业

新京报记者注意到,盛达矿业幕后实际控制人赵满堂,曾被媒体质疑低价获取国有优质矿产资源——银都矿业。上海证券报文中提到,经过一系列繁复的股权转让,盛达集团实际控制人赵满堂仅仅以4300万元的代价就抱回了一个“金娃娃”。

资料显示,银都矿业2006年至2009年四年累计实现营业收入33.14亿元,实现净利润18.49亿元。截至2009年12月31日,拜仁达坝银多金属矿的矿石储量(保有资源储量)为1506.86万吨,其中银金属含量3217.33吨,铅金属含量35.55万吨,锌金属含量为81.09万吨。

2011年11月4日,盛达矿业前身ST威达发布重大资产重组关联交易报告书。公司置出全部构成业务的资产,置入由北京盛达、红烨投资、王彦峰、王伟合计持有银都矿业62.96%的股权。2011年9月29日,证监会核准了盛达矿业本次重大资产重组及发行股份购买资产事项。公司以7.54元/股的价格分别向北京盛达、红烨投资、王彦峰、王伟发行2.3亿股、5363万股、4291万股和3759万股。本次非公开发行新增股份3.65亿股于2011年11月9日在深交所上市,其中实控人限售股解禁期三年。

在盛达矿业上述限售股解禁1个月之后,盛达矿业实控人就开启了减持套现之旅。2014年12月到2015年7月末,盛达集团减持套现14.88亿元。

新京报记者注意到,2018年7月14日,盛达矿业发布公告, 因2015年6月16日、6月18日,盛达矿业实控人利用王小荣账户,违规承接新余明城减持的2160万股,并在2015年7月29日,将其质押融资1.71亿元。证监会认为盛达集团未真实披露持有“盛达矿业”股份及所持股份质押情况,对盛达集团、赵满堂、王军保总计罚款105万元,并给予警告。

金山矿业矿业权账面价值234.74万元,而评估价值14.11亿元,增值率高达600.42倍

2004年11月3日,内蒙古地矿局将其持有的金山矿业30%股权转让给盛达集团,转让价格为1941.06万元,如今这些股权价值5.59亿元

新京报记者柳川

liuchuan@xjbnews.com