新京报讯(记者 黄鑫宇、陈鹏)9月20日,银保监会发《商业银行理财子公司净资本管理办法(试行)(征求意见稿)》(下称“征求意见稿”),对商业银行理财子公司(下称“理财子公司”)提出净资本不低于5亿且不低于净资产的40%的要求,此外,在一些净资本监管标准参数设定上,也给出数值。对此,专业人士分析认为,将给股票市场带来长期稳定的增量资金,同时对理财子公司未来经营亦会产生持续性的压力。

根据《商业银行理财子公司管理办法》,理财子公司发行的公募理财产品可直接投资股票。新网银行首席研究员董希淼关注到,此次征求意见稿在计算时,将理财资金投资股票所对应的风险资本的风险系数,设置为零。“这有助于培育理财子公司权益资产投资能力,发展壮大机构投资者队伍,引导理财资金以合法的形式投资股票市场,将给股票市场带来长期稳定的增量资金。”

同时,本次征求意见稿中对净资本监管要求,并非专门针对理财子公司的新要求和新制度。

据董希淼介绍,制定理财子公司净资本管理办法,对理财子公司实施净资本管理,是落实资管新规等一系列监管规定的制度安排。《理财子公司办法》第45条已明确规定“银行理财子公司应当遵守净资本监管要求。相关监管规定由国务院银行业监督管理机构另行制定”。同时,这也是资管行业的通行做法,并不是专门针对理财子公司的新要求和新制度。净资本管理已在证券、基金子公司、信托等同类资管机构中实施多年,金融监管部门对资管机构实施净资本管理是较为普遍成熟的做法。比如,2010年8月,原中国银监会就发布了《信托公司净资本管理办法》。

征求意见稿中提出的理财子公司需要持续符合监管标准,即净资本不低于5亿且不低于净资产的40%,同时,净资本不得低于风险资本的100%。这一要求,对于目前获批的商业银行理财子公司是否会是一道门槛?

中国人民大学金融科技与互联网安全研究中心研究员车宁告诉记者,“考虑到目前获批这几家的背景,5亿元不是一道门槛,应该压力不会很大。”

但车宁认为,对净资本同时提出的“不低于净资产的40%以及不得低于风险资本的100%”,这两条标准会是“紧箍咒”。

“展业的初始期,理财子公司的规模不会很大。在这种规模不会很大的情况下,这两条标准并不会构成一个‘门槛儿’。但是结合到考核是‘持续符合’而不是‘时点符合’,同时辅以压力测试监测。因此,这些标准会是一道道‘紧箍咒’,相当于是对理财子公司未来经营有一个持续性的压力。”车宁解释道。

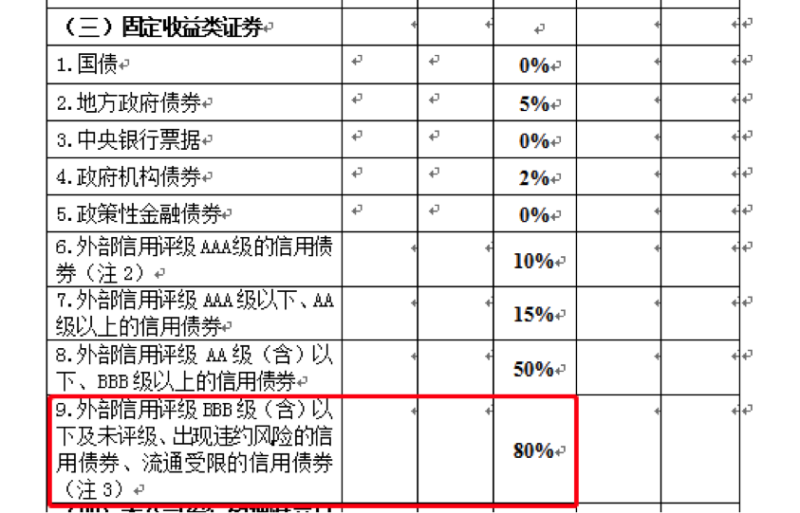

在附件1和附件2的“银行理财子公司净资本计算表”及“银行理财子公司风险资本计算表”中,记者分别注意到,“应收非关联方款项,账龄6个月至1年,扣减比例设置达到了50%”(如图1所示),而“固定收益类证券风险资本,外部信用评级BBB级(含)以下及未评级、出现违约风险的信用债券、流通受限的信用债券的风险系数设置达到80%”(如图2所示)。这几项参数指标是否过严?

图1

图2

在车宁看来,“如果站在机构的角度,确实会有压力比较大的感觉。但是这种调节,监管也是基于一定的统计分析和对整体风险状况的预估,给出来的数值。即从监管的考虑看,是需要控制到这个层次上的。在‘强监管’时代,打赢金融风险整治攻坚战的压力下,对风险提出一种比较高的防范要求,也不足为奇。”

因为属于征求意见稿阶段,车宁个人判断“监管方可能是先抛出一个数值,然后看一下业界的反应,如果大家觉得没有什么意见、能够接受,可能就定了。但是,如果大家反应比较集中,这未尝不是一个会被调整的项,因为它毕竟属于数值参数的调整范畴。”

此外,车宁提出自己的观察,“原来理财子公司整套的运营、科技、支撑,都是母行供给的。按照现在要求,母行需要和理财子公司进行一定程度的隔离。所以,未来对于理财子公司如何搭建自己的运营体系、后台支撑体系,我认为值得关注。”

新京报讯记者 黄鑫宇 陈鹏 编辑 陈莉 校对 何燕