新京报副总编辑王爱军(左一)为“2019 年度最佳普惠金融服务奖”“2019 年度杰出手机银行奖”以及“2019 年度金融科技创新奖”获奖机构颁奖。

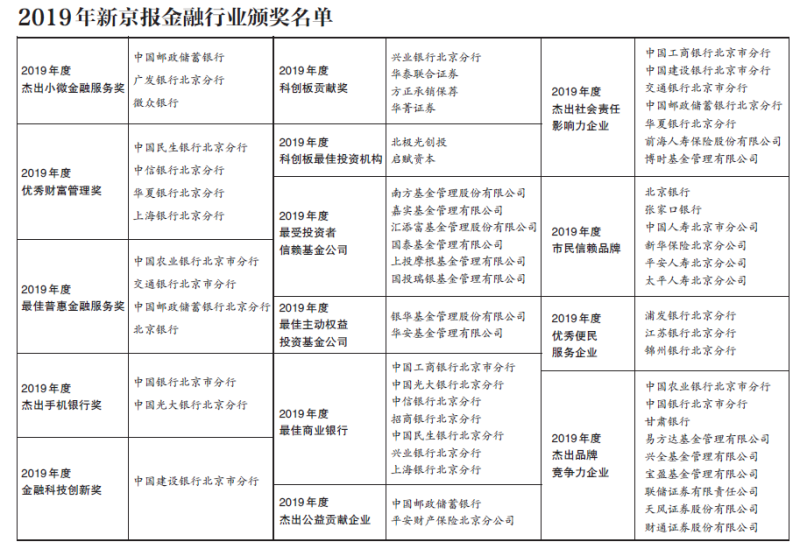

1月10日,新京报举办了第十四届新京报金融行业颁奖典礼,本届活动以“开放、普惠、科技”为主题,包括银行、保险公司、基金公司、证券公司在内的40余家金融机构获得新京报“金字招牌”奖项。

其中,部分金融机构同时获得多个奖项,例如中国邮储银行获得“2019年度杰出小微金融服务奖”“2019年度杰出公益贡献企业”奖项,中国农业银行北京市分行获得“2019年度最佳普惠金融服务奖”“2019年度杰出品牌竞争力企业”奖项,上海银行北京分行获得“2019年度优秀财富管理奖”“2019年度最佳商业银行”奖项,北京银行获得“2019年度最佳普惠金融服务奖”“2019年度市民信赖品牌”奖项。

在奖项设置上,本届活动针对不同机构类型设置了不同的奖项,例如以银行为主的“2019年度杰出小微金融服务奖”“2019年度优秀财富管理奖”“2019年度最佳普惠金融服务奖”“2019年度杰出手机银行奖”“2019年度金融科技创新奖”“2019年度最佳商业银行”等,以基金公司为主的“2019年度最受投资者信赖基金公司”“2019年度最佳主动权益投资基金公司”等。

2019年金融市场最受关注的改革举措之一是科创板的落地,本届活动专门设置了两个与科创板有关的奖项,“2019年度科创板贡献奖”和“2019年度科创板最佳投资机构”,前者由兴业银行北京分行、华泰联合证券、方正承销保荐、华菁证券四家机构摘得,后者由北极光创投、启赋资本摘得。

新京报“金字招牌”评选活动自2006年启动,至今已走过十四个年头,是行业内最早、最权威的评选活动之一,通过评选促进了金融行业间的交流和服务质量提升,受到行业内的普遍关注和好评。

曾刚:2020年金融行业分化将更明显 把握资本市场中的机遇

国家金融与发展实验室副主任曾刚在颁奖典礼上进行了演讲,分析2020年经济、金融形势与政策。曾刚表示,外部环境发生一系列变化,使得2020年仍然充满不确定性,金融行业有很多挑战,也有很多机遇。

在宏观经济方面,曾刚表示,2020年是全面建成小康社会的收官之年,稳增长是首要任务。从某种意义上来讲中国经济仍然面临下行压力,但下行的时间预计不会很长,下行周期已经基本接近尾声。

去年12月的中央经济工作会议对经济稳增长提出了非常高的要求,在一些重要问题上有了新提法、新表述。首先,对于经济的表述从去杠杆变为稳杠杆,去掉了上年的“结构性去杠杆”表述;三大攻坚战的顺序发生变化,防风险原来为三大攻坚战之首,目前顺序排在最后,强调风险可控,整体健康,压实责任。其次是更强调宏观政策合力,财政、货币、区域、产业、就业形成合力,财政提质增效,做好重点领域保障,货币政策灵活适度,进一步降低融资成本。另外,在房地产长效机制方面,提出稳地价、稳房价、稳预期;在推动高质量发展的重点方面,提出创新驱动和改革开放,大力发展数字经济。

中央经济工作会议结束后,各个部委的工作安排也相继出炉。国务院提出,进一步降低实体经济融资成本,要求今年贷款融资成本再降0.5个百分点,国有大行普惠贷款增速不低于20%。人民银行总体保持流动性的宽裕,稳健的货币政策灵活适度;稳金融、稳预期,稳妥处置突出金融风险点,压实各方责任;还提出加强对金融控股公司、系统重要银行的监管等。银保监会突出进一步推进风险处置,改进完善小微、民企服务等。证监会主要是提高上市公司质量,畅通多元化退市渠道;大力发展权益基金;强化风险化解。

在货币政策环境方面,2020人民银行工作会议已经召开,规划了2020年货币政策的整体框架。工作重点包括降低融资成本、汇率稳定、物价稳定,继续深化利率市场化改革,完善贷款市场报价利率传导机制等。在数量目标上,强逆周期调节,保持流动性合理充裕,促进货币信贷、社会融资规模增长同经济发展相适应。在风险处置方面,强调重点机构的处置,去年出问题的几家金融机构都取得了实质性进展。

在监管政策环境方面,银保监会近期发布《关于推动银行业和保险业高质量发展的指导意见》(下称《意见》),对于金融机构的长远发展进行了规划,包括金融机构体系、金融产品体系的完善,风险化解,公司治理,对外开放等多个方面。其中,较为引发市场关注的是,《意见》提出,发挥银行保险机构在优化融资结构中的重要作用,多渠道促进居民储蓄有效转化为资本市场长期资金。

曾刚表示,这是从改变融资结构方面提出的要求。银行保险机构是间接融资渠道,促进居民储蓄转化为资本市场长期资金,实质上是促进直接融资市场发展。对于银行保险机构,具体就是资管新规的落地,把银行的理财产品、保险资管、信托等这些原来的影子银行、通道转化为真正意义上的投资类机构,负债端还是在分流储蓄,但资产端不再发行非标,而转向资本市场直接投资,这样就使得整个融资结构发生了变化,间接融资被削弱,直接融资增强。传统银行保险的间接融资会面临非常多的挑战,要适应结构转化,而直接融资也会带来新的机遇。

曾刚同时勾勒了2020年金融业的整体趋势。首先是行业分化明显,头部机构受益,少数高危金融机构要面临处置与退出。其次是在资产、负债管理能力方面,资产端可能比负债端更加重要,资产荒将会是常态,实体经济分化加大,实际利率水平下行,有安全边际的资产获取能力再次成为核心竞争力;另一方面,机构要从原来的信用中介转化为服务中介,这也与融资结构的转变有关。在风险管理方面,机构要转变风险管理理念,今年是风险攻坚战的最后一年,主要的风险可能都在要今年清除完毕。除了存量风险还有来自外部的风险,这也意味着风险复杂化,而风险管理能力本身,也将成为金融机构价值创造的核心能力。

与此同时,金融业也拥有新的发展机遇:与实体经济结构变动相适应的领域,可能有新的业态产生;还有对外开放中的机会、区域发展中的机会、周期波动中的机遇等。另外一个非常重要的机遇是资本市场中的机遇,直接融资增强,一方面有更多资金流入市场,另一方面也需要提升企业质量,这就意味着企业退市风险在加大,机遇和风险并存,也将推动价值投资理念慢慢形成。

新京报记者 顾志娟 编辑 岳彩周 校对 刘越