新京报讯(见习记者 薛晨)金徽酒股份有限公司(以下简称“金徽酒”)的控制权即将交到豫园股份手上,而豫园股份背后的“巨人”复星国际,也将通过豫园股份,成为金徽酒的新东家。金徽酒5月27日晚间发布的公告显示,其控股股东甘肃亚特投资集团有限公司(以下简称“甘肃亚特”)与上海豫园旅游商城(集团)股份有限公司(以下简称“豫园股份”)签署股份转让协议,拟转让甘肃亚特持有的金徽酒三成股份1.52亿股。

受此影响,金徽酒5月28日复牌伊始,股价便被拉升到14.33元每股的高位,但此后呈震荡走势,截至收盘,金徽酒每股收于13.64元,涨幅4.68%。豫园股份的股价却高开低走,收于8.05元每股,微跌0.49%。金徽酒股价的上扬与豫园股份股价的下滑,正如市场对业外资本入局白酒行业的看法一样,希望之中带着怀疑。

近年来,业外资本涉足白酒行业屡屡失败,复星系资本此前试图进军白酒领域也多次受挫,这让市场以更谨慎的态度看待此次金徽酒的股权变动事件。接下来,复星系资本与金徽酒的这场“联姻”,是重现“行业魔咒”成为彼此的拖累,还是互相成就彼此的“白酒梦想”,有待市场检验。

金徽酒加入复星系版图

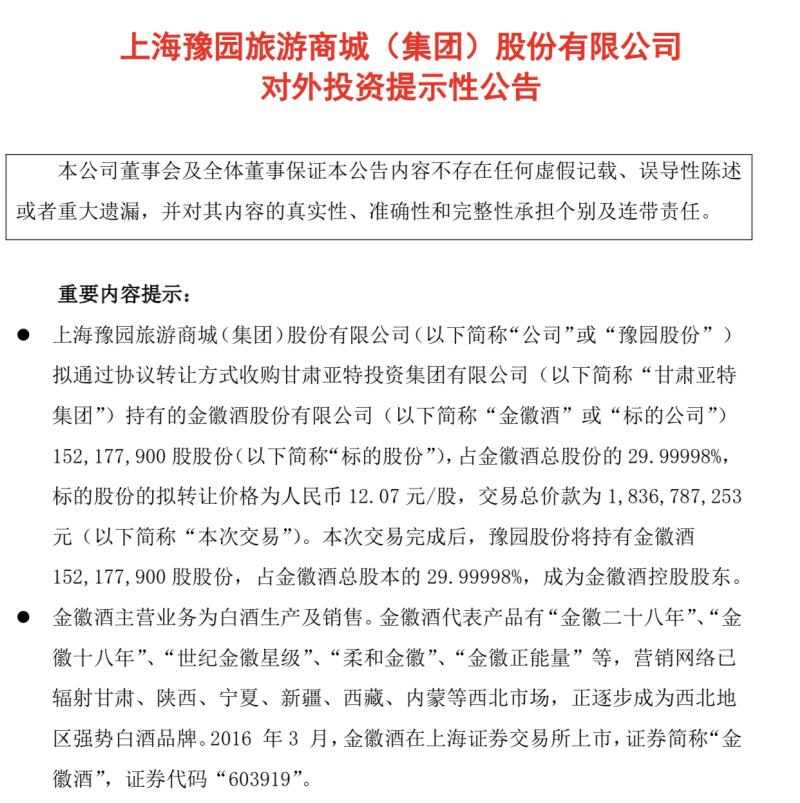

根据5月27日晚间金徽酒以及豫园股份发布的公告,金徽酒控股股东甘肃亚特投资集团有限公司与豫园股份签署股份转让协议,拟以12.07元/股的价格,协议转让其持有的,合计占金徽酒总股本29.99998%的股份。本次交易的总价款为约18.37亿元。一旦本次转让顺利完成,意味着甘肃亚特将交出对金徽酒的控制权,豫园股份将成为金徽酒的新控股股东。

另外,本次股份转让一旦完成,豫园股份本次受让的股份将继续履行甘肃亚特在金徽酒IPO时作出的自愿锁定承诺直至到期,甘肃亚特所持剩余的21.57002%金徽酒股份,也将继续履行金徽酒IPO时作出的自愿锁定承诺。

新京报记者从豫园股份方面了解到,目前该公司正在构建“家庭快乐消费产业+城市产业地标+线上线下会员平台”的三位一体战略,逐步形成面向新兴中产阶级消费者的产业集群。这个集群主要包括文化商业及智慧零售、文化餐饮和食品饮料等多个涉及消费终端的板块,而白酒,被豫园股份视为能够服务到新生代消费阶层的优质资源。

在豫园股份的解释中,新京报记者注意到,“家庭快乐消费产业”这一关键词,正是知名家庭消费产业集团复星国际的核心业务中极为重要的一部分。而豫园股份是复星国际产业体系中的重要组成部分。这意味着,金徽酒被豫园股份控股之后,也加入到复星系的版图之中。金徽酒的实际控制人,也变更为复星国际董事长郭广昌。

复星的“性价比”之选

尽管复星国际一直以来均试图接触酒水板块,并在此前通过旗下五家实体合计持有了青岛啤酒17.99%的股份。但在白酒领域的布局过程中却屡屡受挫,此次收购金徽酒股份事项发生之前,复星国际在白酒领域的布局并未有明显进展。

公开消息显示,早在2014年,牛栏山母公司顺鑫农业定向增发时,复星国际便参与过报价。随后,关于金种子酒将引入复星国际作为战略投资者,复星国际将成为金种子酒第二大股东的传言甚嚣尘上。但随后这一传言随着金种子酒宣告终止筹划重大事项而结束。

有媒体报道,复星国际最近一次在白酒领域有动作,是2019年年末,由复星国际董事长郭广昌带队赴乾隆江南酒业进行考察,并与江苏省宿迁市人民政府签署战略合作框架协议。在该协议中,涉及到了宿迁酒都建设、大健康产业等与白酒产业密切相关的话题。彼时业界便猜测,复星国际或将通过乾隆江南酒业重新加大在白酒领域的布局。

但从现实情况来看,金徽酒成为了复星国际更快速的选择。酒水行业研究者欧阳千里认为,复星国际之所以选择金徽酒,事实上也是一种“折中之举”。公开信息显示,复星国际在白酒行业中的选择已极为有限。包括贵州茅台、五粮液等巨头在内的绝大部分主要白酒企业均有国资背景,相关改制涉及面较为复杂。尤其是复星国际在经历了金种子酒与顺鑫农业的失败之后,不太会再次选择国资背景的企业。在剩余的上市白酒企业中,相较于皇台、青青稞酒等业绩表现不佳的竞争者,金徽酒不失为一个最好的选择。

白酒营销专家蔡学飞也表示,资本讲求效益最大化,以金徽酒目前的行业位置与发展态势,资本进入应该是性价比较高的选择。

资本向“左”,白酒梦向“右”

复星系资本入局金徽酒,圆了复星国际一直以来的“白酒梦”。但随后复星国际会如何操盘,给白酒行业和投资者们带来了很大的想象空间。

融泽咨询酒类营销专家刘晓威指出,金徽酒作为白酒上市企业,自身具备资本市场运营的资质,加上复星系高超的资本市场运营能力和庞大的资本市场资源,金徽酒的资本市场运营能力将会大幅提升,资本要素能够得到显著优化。

这种资本要素的优化无疑对复星国际与金徽酒双方都是有利的。但随之而来的质疑是,复星国际如此大手笔介入白酒领域,是真心想将白酒纳入其“家庭快乐消费产业”当中,还是借当前白酒市场的热潮,把投资金徽酒作为一场资本运作的“游戏”。

毕竟,甘肃亚特此次出让金徽酒股份的举动,便被部分行业人士认为是一种“套现”之举。欧阳千里表示,虽然甘肃亚特所持金徽酒总股本的77.61%被质押,但并无资料显示其资金流出现问题,所以不会因为“资金不足、麻烦缠身”而选择出售金徽酒控制权。此次交易更像是甘肃亚特对未来的酒业行情信心不足,投资套现的可能性较大。

欧阳千里进一步解释,甘肃亚特的信心不足,或许更多来自于白酒巨头茅台、五粮液迈入千亿,泸州老窖、汾酒等名酒品牌迈入百亿阵营,留给20亿左右规模的区域酒企的市场机遇已不多了。数据显示,金徽酒2019年营业收入为16.34亿元,同比增长11.76%;归属于上市公司股东的净利润为2.7亿元,同比增长4.64%。

但资本也并非是洪水猛兽。蔡学飞表示,甘肃亚特尽管出让了金徽酒的股权,但在甘肃亚特持有金徽酒控制权的多年间,不仅获得了相应的收益,也推动金徽酒获得了不错的发展。只不过是在白酒市场的挤压态势下,不确定因素增加,甘肃亚特聚焦矿业符合企业自身聚焦战略,而新股东的进入也有利于激活金徽酒品牌势能。

那么,复星国际与金徽酒之间,到底是向“左”,趋向一场资本运作;还是向“右”,成就彼此的白酒梦想?

更多观点还是趋向于后者。刘晓威指出,复星系资本入驻,将会为金徽酒注入资本市场运营、企业经营管理、全国化渠道资源等关键要素,加速金徽酒的全国化进程。复星系的企业运营管理经验与人才团队,特别是内部合伙人制度等,将会进一步激发金徽酒的团队潜能。

业外资本与酒企深度捆绑

郭广昌本人或许不会直接参与到金徽酒具体运营工作当中,但身为金徽酒新的实际控制人,接下来或将推动金徽酒董事会结构的变化。豫园股份作为此次股权收购事件最直接的参与者,其渠道资源尤其是餐饮渠道无疑有利于金徽酒扩充其餐饮消费场景;而豫园股份较金徽酒而言庞大的体量也将成为金徽酒在全国化进程中的有力支撑。

豫园股份2019年实现营业收入429.12亿元,同比增加26.47%;归属于上市公司股东的净利润32.08亿元,同比增加5.79%。豫园股份不仅在酒业板块有所布局,在餐饮、商业、零售等板块也有全国化布局。仅豫园股份旗下的老城隍庙餐饮集团有限公司,就坐拥松鹤楼、南翔馒头店等一大批在上海地区极具知名度的餐饮老字号,该餐饮公司更是位列中国餐饮百强企业的序列之中。

刘晓威认为,豫园股份将会为金徽酒的全国化市场拓展提供渠道资源。此外,豫园股份在“快乐时尚”战略方向下,对于传统品牌如何打动更多“新生代消费阶层”方面颇有建树,这也有利于金徽酒的“新生代消费阶层”培育,助力金徽酒的创新。

有观点也认为。从豫园股份的角度来看,将资源投入白酒领域,白酒极高的毛利率、极高的市场消费基础与极深的文化底蕴,势必会给豫园股份带来更高的投资回报。而这也是业外资本在数轮白酒热潮席卷市场时,纷纷投入白酒领域的关键所在。

事实上,从联想、维维、娃哈哈,直到刚从西凤酒离场的中信,业外资本纷纷“折戟”,依然不能阻止资本前赴后继来到白酒“战场”。但业外资本在渠道上为所投资的白酒企业提供便利、在资本市场运营层面为所投资的白酒企业提供指导,以达成双赢而非短期获利,正逐步成为共识。尤其是白酒股在资本市场的良好表现,更让业外资本对上市白酒企业的持续性发展颇为关注。以天士力大健康控股的贵州国台酒为例,便乘着酱香酒热潮成为了近两年白酒行业的明星企业。

业内人士指出,尽管此前业外资本在白酒行业“挖坑”不少,但随着白酒行业竞争格局变化、资本市场趋于理性,业外资本在对白酒行业有所了解后,依然有创造奇迹的可能性。不过具体到复星系资本入局金徽酒这件事而言,短期内无法看到对白酒行业的影响。以金徽酒的体量来看,即便有复星系资本的“辅助”,也无法震动到目前白酒行业的格局。或许,金徽酒更需要考虑的是,如何借助复星系资本的力量,在白酒行业集中化趋势产生结果之前,为自己获取更多的话语权。

新京报见习记者 薛晨

编辑 徐晶晶 校对 柳宝庆