逆水行舟,不进则退。

渝系房企相比于异军突起的闽系和浙系房企显得有些落后,曾经叱咤风云的部分渝系房企也渐渐退居二线,失去了名号。在地产江湖的腥风血雨中,渝系房企的阵地反而有所收缩,市场份额也呈现下降趋势,最后形成了“三家独大”,而多数掉队的局面。

业绩明显分化

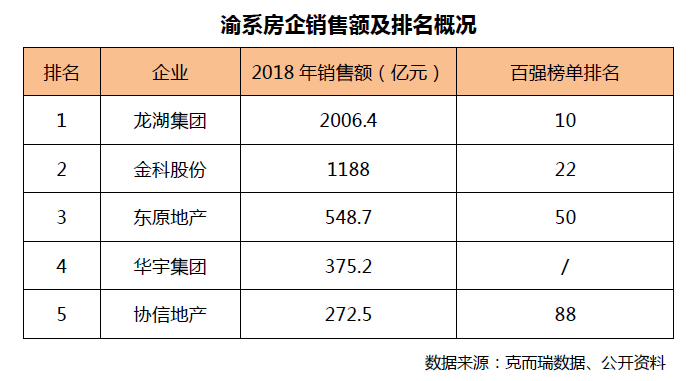

在渝系房企中,分化现象较为严重,出现了强者恒强,弱者淡出的局面。长期居于双强地位的是龙湖集团和金科股份,前者2018年销售额突破2000亿元,后者2018年销售额突破千亿元。

根据龙湖集团发布业绩显示,2018年,龙湖集团实现销售金额2006.4亿元,同比增加28.5%;营业收入为1158亿元,同比增加60.7%,归属股东的净利润为162.4亿元。

同时,金科股份也发布2018年年报显示,金科股份实现签约销售金额1188亿元,同比增长81%;实现营业收入412.34亿元,同比增长19%;归属于上市公司股东的净利润为38.86亿元。

作为渝系房企的代表,龙湖与金科销售双双过千亿,金科的销售额增长达到了81%的高速,也是新晋千亿房企的代表之一。在克而瑞《2018年中国房地产企业销售TOP200排行榜》(下称“榜单”)中,龙湖排名第10名,是唯一一家入围房企销售额排行榜前10名的渝系房企。而金科也入围前30名,暂时位列第22名。

但是,除了上述两家渝系房企过千亿之外,其他渝系房企的业绩差距较大。目前,东原地产的销售额增速较快,已经超过曾经“渝系三强”的第三名华宇集团,位列第三位。根据克而瑞数据显示,其2018年的销售额为548.7亿元,暂时位列第50名。而华宇集团2018年实现销售额375.2亿,涨幅接近150%。

除了进入百强榜单的渝系房企外,2018年,也有重庆本土房企掉出百强榜。根据榜单显示,新鸥鹏地产在2017年以152亿元排名在100名,而2018年新鸥鹏地产以149.6亿元排名在127位。

更有重庆本地的房企的名字由于长期未上榜单已经渐渐不为熟知。例如,光华控股、兴茂产业、重庆长安房地产、同景置业、隆鑫集团、重庆泽京房地产开发公司、重庆德杰地产集团等在榜单上再也找不到身影。

重回规模赛道?

从业绩贡献上,中小型渝系房企布局单一、土地储备弱是其落后的原因之一。比如,从布局来看,新鸥鹏集团在重庆的在售楼盘较少,虽然有在四川、山东、江苏等地有布局,但是在售项目不多,导致业绩出现下滑。

目前,新鸥鹏的战略是“以教育为主导、多产业关联发展”,以产城融合为转型方向,打造文化产业园等新业态。2018年,意识到布局单一的问题后,新鸥鹏集团将总部由重庆迁至北京,正式开启了全国化征程。

而另一些中小型渝系房企在地产市场遇挫后也开展“去地产化”的战略。以协信地产为例,在其“去地产化”的转型过程中,协信地产布局了多条业务线,包括汽车公园、总部城等产业项目,与清华启迪合作,打造科技园区等。

2017年,协信地产挖来了曾经的“中海老臣”、时任龙湖上海总经理的张泽林,张泽林到任后重提了规模的诉求,将2018年销售目标定在600亿元,其认为“规模化仍旧是协信需要考虑的问题”。

“去地产化对财务的影响非常大,需要再熬一段时间,如果我们体量再大一点达到500亿元,30%的持有型物业,会比较舒服,这个阶段付出了发展速度不快的代价。”张泽林表示,这也意味着协信地产重新回到了规模的竞赛道上。

规模是房企发展的门槛,必要的规模成为企业融资、布局的支点。对于大多数渝系房企来讲,他们错失了地产行业的规模快速扩张的“窗口期”,未来逆流而上将会面临更大的市场困难。

新京报记者 徐倩 编辑 武新 制图 薛慧敏 校对 吴兴发