中国互金公司赴美上市也赶上“晚高峰”了。

10月以来,已经有5家中国互联网金融公司在美上市或提交IPO招股书:

10月18日,趣店在纽交所挂牌上市;

11月3日,和信贷在纳斯达克挂牌上市;

11月10日,拍拍贷在纽交所挂牌上市;

10月20日,融360向美国证券交易委员会(SEC)递交IPO招股书,将在本月16日在纽交所挂牌上市;

美国当地时间11月13日,乐信(前身“分期乐”)向SEC递交IPO招股书,计划在纳斯达克上市。

最近两年,中国互金行业,掀起了监管与淘汰的惊涛骇浪。在经历大批P2P公司跑路、倒闭,消费金融平台转型等波折,这一波互金公司的上市潮,可算是迎来了收获季。

而从趣店到和信贷、拍拍贷以及乐信,互联网金融正经历着一轮蜕变,行业的分水岭也在逐渐浮现。

盈利

拍拍贷最强,融360亏损收窄

营收和净利润代表着公司的业务规模和盈利能力。融360是5家中唯一还处在亏损期的公司,其亏损因为其正在研发自有风控系统投入较大,目前亏损额正逐步收窄。

趣店的盈利,可谓爆发式增长。从2015年到2016年营收增长600%, 2017年上半年,趣店营收更是超过前两年总和,以至于招股书披露时让许多人震惊不已。

“巨无霸”拍拍贷的成长路径几乎与其相同。

5家金融科技公司营收对比(单位:人民币)

5家金融科技公司盈利对比(单位:人民币)

从表中可看出,营收方面增长最快的当属趣店和拍拍贷,营收规模最大的是乐信。

净利润增长最快的也是拍拍贷和趣店,乐信、和信贷相对稳健。

融360是5家中唯一还处在亏损期的公司,其亏损因为其正在研发自有风控系统投入较大,目前亏损额正逐步收窄。

营收和净利润代表着公司的业务规模和盈利能力。相比其他几家互金平台,乐信已经在业务规模上领先,盈利数据没有出现暴涨而是更趋稳定,也从侧面说明其盈利增长并不靠主要高息现金贷。

从另一个维度看,乐信在2015年的余额为34亿元;2016年,增长290%至99亿元。2017年前三季度,贷款余额已经达到159亿元。而趣店今年上半年贷款余额为94.57亿元。

贷款余额直接关系到平台未来一段时间内的盈利能力。与信用卡分期、购房的分期贷款的逻辑一样,放贷机构总是希望借款用户借出一笔钱的时间越长越好。只要用户还没有把钱还完,这个部分就会成为贷款余额沉淀在那,从而给放贷机构带来持续不断的利息收入。

模式

从放贷到资产管理、风控平台

互联网金融科技公司的业务模式正在转变,从单一放贷业务到与资产管理相结合转变。

趣店采取典型现金贷的商业模式:将从银行、信托、P2P等机构获得的资金以及自有资金,以短期、小额、无场景的方式向信用卡未覆盖的任务发放贷款,并从中赚取利差和服务费。这种模式下,必然要经过以高利息覆盖高风险的阶段。

和信贷则是一家P2P网贷平台,其为资金供给者和资金需求者搭建平台,促成贷款。截至2017上半年,和信贷促成贷款金额97亿元人民币,为投资人创造收益超过4.15亿元人民币。

拍拍贷作为国内第一家P2P网络借贷平台,奉行资金借入借出“点对点”,不承诺兜底坏账。2016年,拍拍贷上线了小额、短期的现金贷款产品。目前拍拍贷主要提供三类短期贷款产品:标准贷款产品,方便的现金贷款产品,消费贷款产品。

融360则采取另外一种商业模式。招股说明书披露,该公司的业务主要是为用户免费提供贷款、信用卡和理财产品的搜索及推荐服务,并通过一系列的金融工具、内容,帮助用户更好地做出决策;另一方面为放贷机构提供一站式的营销和风控平台,帮助金融机构更好地服务个人和小微企业。实际上是一种“贷款超市”的模式,收入主要来自向金融机构收取的推荐费。

与趣店押注现金贷不同,乐信在业务上选择了更稳妥、体系化的模式:

1、自建商城,为用户提供消费分期服务、信用贷款服务,这也是乐信目前最大的一块业务,占比约60%;

2、自建互联网理财平台桔子理财,为分期乐商城产生的资产提供资金渠道。同时,乐信也以金融合作的模式布局了其它资金渠道,包括银行、ABS等;

3、建立消费金融资产资金对接平台——鼎盛资产,连接消费金融领域各资产与资金方,分期乐商城自己产生的资产也通过鼎盛资产这个平台与机构资金对接。

这套体系覆盖了资产、风控、资金等多个环节,可在体系内完成资产到资金的闭环,业务体系更加独立自主进行。

利息风控

利息走低,坏账甚至低于银行

如今所有上市互联网金融公司都称自己是金融科技公司,AI、大数据等技术成了风控的技术亮点,自有风控技术正成为核心竞争力之一。基于风控技术的进步,资金成本的降低,互联网信贷产品的高利息正在降低,甚至已经出现低于信用卡的情况。

从P2P到现金贷,互联网金融经历了一波创新潮;而从高息现金贷向低息转变,甚至从纯信贷再到资产管理,金融科技行业也正在经历一个分水岭的变化,金融科技已不再单单依靠“放贷”来上岸。

平台的产品利息和坏账情况也形成鲜明对比:

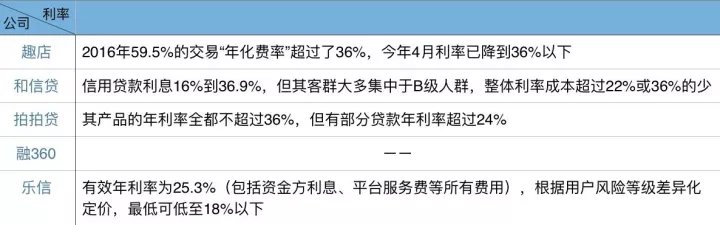

平台借贷产品年利率对比(按公布数据)

平台借贷产品坏账情况对比(按公布数据)

从以上表中可见,披露期趣店的整体利息相对较高,趣店披露,若其利率低于36%,去年收入就会减少约3.07亿元人民币,相当于总利润的21%;按趣店说法截至今年4月其借贷产品年利息已经全部控制在36%以下。

和信贷和拍拍贷的年利息水平整体处在36%以下,大部分产品年利息处在24%以下。

乐信的信贷产品年利率最低,甚至低于信用卡利息。

在风控方面,因为3家计算标准不统一,无法精确对比,但是从整体上看几家平台的坏账均控制在较低水平,甚至低于银行的坏账水平。

趣店的高利息一方面是因为其贷款对象多为信用卡未覆盖人群,风控成本较大;另一方面其资金来源为银行、P2P等,成本较高。而乐信招股书显示,乐信与国内30多家银行及金融合作伙伴达成了资金合作,综合资金成本为8.9%。因此相对资金成本低。

和信贷与拍拍贷的P2P模式,资金更多是自身的理财端。

在风控上,趣店获客接入支付宝。尽管招股书称,风控模型是基于分布算法及机器学习,来评判用户行为及还款意愿的相关性。但获客渠道与支付宝相连、经过芝麻信用“过滤”,始终脱不开借助芝麻信用风控之嫌。

而乐信则是基于自主研发的“鹰眼”智能风控系统。

反观和信贷和拍拍贷,也主要基于自有技术。

融360本身不提供信贷产品,而是做“信贷超市”,向金融平台收取推荐费,因此不掌握利率及坏账情况。招股书显示,2015年二季度,融360推出大数据风控服务,有偿提供给金融机构使用。

记者 | 刘景丰 李钟豪

编辑 | 赵力 李丰