周五晚上去哪儿浪?来自寻找中国创客00:0004:29现金贷领域正在经历剧变。

12月1日,《关于规范整顿“现金贷”业务的通知》(下称《通知》)下发,让雷声已久的现金贷、网络小贷监管得以明确:

持牌经营、实际利率不得高于36%、不得暴力催收,暂停发放无特定场景依托、无指定用途的网络小额贷款。一条条规范就像一个个“紧箍咒”套在现金贷平台。

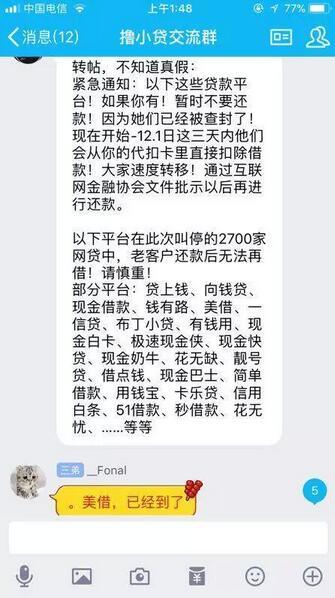

对一些人来说,这似乎是一则喜讯。那些依靠现金贷为生的借贷者开始躁动,“紧急通知”“暂时不要还款”“大家速度转移”等等字眼成为聊天常用语。

而业内也明显感受到了这种变化。“就在这几天,坊间有一个传闻,有一个平台的逾期率已经高达90%了。”某互金平台负责人胡彬对寻找中国创客(ID:xjbmaker)说。

“随机抽20家现金贷平台,无一能放出款”

“昨天我们从市面上现金贷平台中随机抽取了20家现金贷平台,作为样本进行监测,结果没有一家能放出款来。”胡彬说。所谓的监测,就是让一个信用良好的个体在平台上逐一申请贷款,查看能否下款。

“在以前,这种情况是几乎不会发生的。”

这个结果在意料之中。实际上现在已经有越来越多平台缩减甚至停止了对新用户的放款,不仅如此,平台对老用户的放贷要求也趋严了,平台会重新评估用户以往的借贷记录和还款能力。

停止新用户贷款,最直接的影响就是让那些依靠“撸口子”为生的“口子党”没法从其他平台借出贷款了。借不出贷款,那么他之前欠的平台贷款便无法正常还了。

某借贷QQ群聊天记录

“这还算好的,起码有还款的意识。还有一些人,简直就是趁火打劫,故意从平台贷款不还。”一名不愿具名的现金贷平台员工说。

在一些群聊和贴吧里,哪些平台还能借出款、哪些平台已经不能借款,已经成了热门话题。“甚至在这些平台还流传着一个视频,专门介绍怎么从平台贷款不用还。”上述现金贷平台工作人员说。

这直接导致了现金贷平台坏账率高升。

有消息称,现金贷行业的坏账率普遍提高了10到15个百分点,由老赖引起的“行业踩踏”事件,正在发生。

另外一家现金贷公司的风控员工称,过去一周,他服务的一家现金贷平台逾期率突然上升,远超平日正常水平,到期账款多数都发生了逾期。按照网贷之家数据,部分现金贷公司的首次逾期率一般维持在20%到30%之间,现在却可以高达60%。

“坏账率、逾期率这东西,和每家平台的客群相关。如果客群优质,坏账率受影响就很小,比如微粒贷、花呗;如果客群选择的是次级信贷群体,坏账率肯定升高。”胡彬说。他说,就在这两天,坊间有一个消息,某现金贷平台的坏账率已经高达90%。这种情况下,贷出去的款几乎收不回来。

与此同时,某资产处理平台(即催收平台)的公关负责人向寻找中国创客证实了逾期率升高的现象,“最近这几天,我们的业务量也明显增加。主要是一些中小现金贷平台的业务。”

牌照护身,风控洗牌

如此高的坏账率,只是政策出台后一些现金贷平台的表现。而背后的原因,则是政策对行业的收紧。

《通知》的意思很明确,凡是没有牌照,就禁止放贷。这对一些只靠现金贷盈利而没有牌照的金融科技公司而言,只能关门。

牌照是第一个难以逾越的挑战。国家互联网金融安全技术委员会发布的一份报告显示,截至11月19日,国内运营“现金贷”的平台共2693家,银监会批准的消费金融牌照共22张。据网贷之家数据显示,目前国内网络小贷牌照发放数量为213张。这意味着,将有2400多家平台被关停,淘汰率超过90%。

《通知》的意思很明确,凡是没有牌照,就禁止放贷。一些没有牌照的金融科技公司,如果没有现金贷以外的盈利渠道,只能关门。

面临利率限制、客群限制后的现金贷,产品也需要做出改变。如果那10%合规的现金贷平台面临风控薄弱,一样会遭受重创。

“小机构都不用说了,一些头部的现金贷平台,甚至包括有些已经上市的,也面临逾期率高升的状况。”一不愿透露姓名的网贷平台公关负责人称。

在她看来,上市后的平台代表了他们的规模和实力,但政策带来的连锁反应,改变了金融产品,“现在产品受政策影响出现调整,风控也会迎来大调整,与风控能力弱的平台只能被慢慢淘汰。”

比拼到最后,就是谁的风控技术过硬,谁才能活下来,并且适应新政策的环境,完成一场洗牌。

转型P2P、场景金融

对于那些没有资质或被淘汰的现金贷平台而言,出海、转型或许成为一根续命稻草。

“现在已经有现金贷平台开始转型做P2P了,但数量不多。”上海一家现金贷平台负责人告诉寻找中国创客(ID:xjbmaker)。

他认为,转型做P2P,更多是基于一种折中的考虑,在没有牌照的情况下还想做金融,只能做一个信息平台。

网贷之家也分析称,现金贷模式全面叫停后,部分现金贷助贷平台成立自己的P2P网贷平台,作为信息中介开展业务。不过此时由于借款利率的下降,风控要求极高,经营风险较大,同时P2P网贷平台也受到严格的监管,并需要过备案关口,因此进行P2P网贷业务转型的现金贷助贷机构或许不会太多。

除此之外,有场景的消费金融也成为现金贷平台合规转型的方向之一。在此之前,2013年10月分期乐商城上线,推出了第一款与电商场景结合的信用消费产品;2014年2月,京东推出京东白条;2015年4月,蚂蚁“花呗”上线;同年5月,苏宁推出“任性付”。加上此次《通知》鼓励了依托场景、指定用途的网络小额贷款,线上消费场景匹配信用产品将成为互联网金融的一个方向。

尽管转型,但现金贷平台仍需面对逾期企高的现状,在业内人士看来,一方面已经对接央行征信的平台会通过征信施压,但这部分平台少之又少;另一方面没有对接征信的,可能只能通过互联网仲裁和法律诉讼的方式解决。

“有些人的欠款只有几百、几千,甚至不够诉讼费用,但平台依然会追诉的,目的是为了让用户养成守信的习惯。”胡彬说。

记者 | 刘景丰

编辑 | 赵力