记者 | 刘景丰

编辑 | 赵力

项目摘要:

1、保监会数据显示,2016年原保险保费收入为30959.11亿元,而互联网保险实现签单保费的规模仅为2347.97亿元。尽管互联网保险保费规模不及传统方式下保险保费规模的十分之一,但互联网保险的发展趋势已经开始显现。

2、大象保险创始人、CEO杨喆认为,保险科技最终目的是通过互联网、大数据、人工智能等方式让保险服务更便利、更精准。而大象保险正是基于这些技术,达到对C端客户保险服务的智能定制、因人而保。

3、目前大象保险已经系统对接超过50家保险公司,上线两年积累用户超过300万,定制千款保险。未来还将探索改进保险理赔方式,实行智能理赔、小额自赔等。

不会有人为了买份保险要专门去学习保险课程,但一个事实却摆在大部分人面前:相较银行理财等常见金融产品,保险的确要复杂得多。

一个年保费规模在数万元水平的家庭,可能会得到专业人员的保险保障规划,但是一个普通家庭年保费规模或许仅有几千元,而他们同样需要一个周详的保险保障。

大象保险要做的,就是让机器在大数据、人工智能技术下,学会为每个个体定制保障、匹配保险。用一个专业名词,就叫智能保顾(智能保险顾问)。

大象保险创始人、CEO杨喆

5年保费翻20倍,保险科技正崛起

刚刚过去的2017年,一个很明显的感觉便是金融科技大放异彩,仅下半年短短4个月,先后有6家金融科技公司上市。而其中众安保险在港交所上市首日市值一度突破千亿港元,成为保险科技崛起的标志性事件。

众安保险成立于2013年,而从2012年—2016年,互联网保险保费收入从106亿元增长到2300多亿元,增长超过20倍,占总保费比重从不足1%增长到7.43%。一个不争的事实便是,互联网保险已经在加速崛起,尤其在大数据、人工智能能等新兴技术助推下,保险科技成为互联网保险发展的助推剂。

一份由曲速资本联合保观出品的《2017年中国互联网保险行业研究报告》显示,2017年互联网保险领域共发生融资事件34起,相比2016年减少5起,B端和车险平台分别有8家,是风投最看好的行业。从获投模式来看,此前互联网保险创新多注重在渠道的变革、产品的创新等前端,而2017年获得投资的互联网保险公司中,从理赔端、大数据服务、医保服务切入的创业公司越来越多。

而这一点,正是大象保险创始人、CEO杨喆看中的。保险科技要解决的痛点,便是数十甚至上百年传统保险的渗透难、服务难。

对杨喆而言,保险并不是个陌生的词,“我的母亲也是一名资深的保险从业人员,她在这个领域做了30年。”在他看来,传统保险是一个比较难拓展的领域:一来保险需求相对不直接,是人们在吃饱喝足之后才去考虑的保障服务;二是保险是一个相对比较专业的产品,普通人难以比较深得理解;三是保险公司相对比较传统,用户接触保险产品比较难。

从北京航空航天大学毕业的杨喆,曾在阿里云工作。2011年云概念刚在国内受到热捧,杨喆便成为阿里云最早的产品经理,在大数据和云计算产品的规划和创新方面有着较强的能力。

真正让他下决心创办一家互联网保险企业,是他在北航读MBA时随导师研究的互联网金融和保险课题。2015年下半年,在感觉到行业已经开始升温后,他辞掉工作创立大象保险。

赋予保险智能,实现因人而保

大象保险是B2C模式,通过自有的APP、小程序、微信H5、公众号等途径触达用户。表面上看,大象保险APP很像一个保险选购推荐平台,展示着针对不同人群、不同场景下的各种保险产品;当然在这之外还有一栏保险知识库,供保险小白了解保险知识。

但保险推荐和电商模式还不一样。“实际上保险推荐平台更多充当了一个产品展示、用户交互、信息收集的功能。”杨喆说。

大象保险的产品模式

一个保险小白,其难点就是不知道自己需要什么样的保险产品。一般的保险经纪人会根据自己的经验去判断这名用户的需求,然后向用户兜售某某网红(畅销)保险产品。

互联网保险打破的便是这一点,基于用户不同阶段、不同反馈,给他不一样的服务和产品。“比如说我们对待一个新用户,可能一开始就是给你一个以内容为导向的保险教育产品或者一些免费、好玩的险种(比如天气险、颜值险)让你体验,或者根据用户特定职业场景做一个推荐。在这期间不断收集用户访问数据、授权信息,然后加以分析,最终制定出一份适合用户家庭的全面保障计划。这个时间在3-6个月不等。”杨喆说。

这3-6个月,才是大象保险见功力的时候。它要通过对用户的访问数据、授权信息、基本资料进行用户保险画像分析,建立风险模型,然后根据用户生命周期里不同时间点、行为、需求以及家庭的变化制定保障方案,做动态匹配。“这个保障一定不是单一的,而是一个碎片化的产品组合,在什么阶段会面临什么风险,需要什么样的保险保障。”杨喆说。

用一个专业术语来说,这就是“智能保顾”。这一理念印证了大象保险的口号“智能定制,因人而保”。

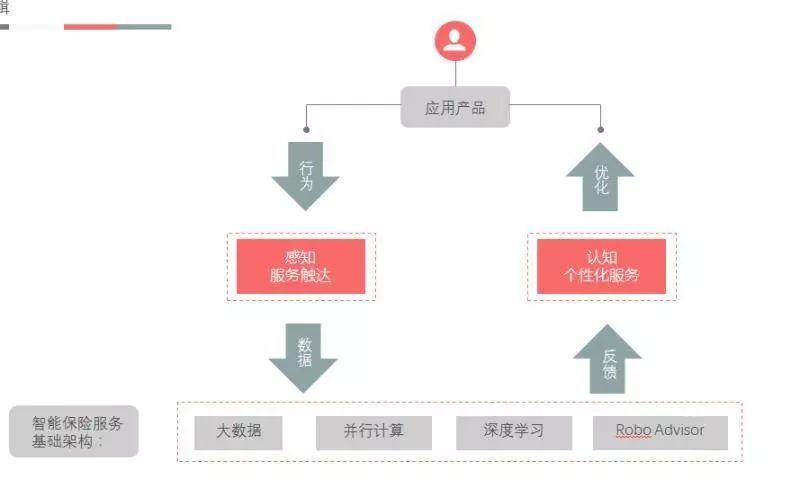

首先智能化体现在通过AI的方式,帮助用户解决在保险的了解、分析、理赔等流程中的问题,其研发的RA(Robot Adviser,智能顾问)可以利用智能机器人为用户提供保险知识普及,产品导购,后端理赔全自动和全流程服务;其次是用户驱动,通过用户的行为数据和大象保险平台上的历史数据进行比对,根据用户画像帮他做一个在保险侧的需求分析。

大象保险智能服务流程

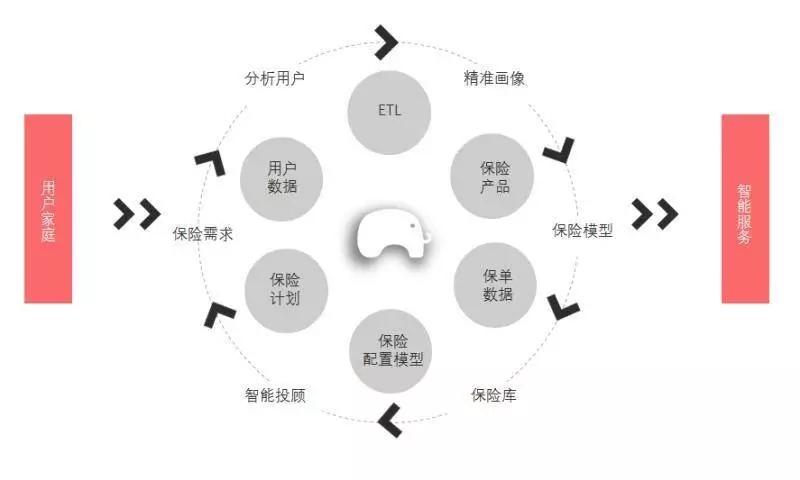

大象保险已经建立行业目前较完整用户画像体系,并接入多维数据源深度分析用户潜在保险需求。完成从保险责任级产品到条款的匹配等智能交叉线索分析,运用基于流计算的时时用户决策分析引擎,来一站式解决用户的保险需求。

在产品端,杨喆称大象保险已经在用户保险册方面积累了一年多,形成了全行业最完整的保险知识库(保险知识图谱),“我们把市面上能见到的保险产品做了一个深度的收集、整理、学习、分析,通过200-30000个维度去定义和标签化产品,通过这样一种分析来判断哪一个保险产品在什么样的情况、什么样的阶段下更适合什么人。通过技术驱动原有的保险,让用户更容易接受,更精准匹配。”

借助保险科技,机器会比普通用户更懂得他在什么情况下需要什么样的保险保障。

目前平台成立两年,已经系统对接了超过50家保险公司,累计推出上千种保险产品,这样组合起来就会为各个不同的家庭提供一个全方位的保障。

引入保险风控,理赔也将智能化

前期匹配的目的就是让用户找到最合适的保障方案。但这保障最重要的部分却不在前期的购买,而是后期的理赔、服务。

这就需要足够的数据积累,能预测和判断真实的风险和欺诈。大象保险的大数据既包括自有用户数据,还有第三方征信机构的数据,目前已经接入了芝麻信用,此外还即将接入前海征信,通过多维度数据为用户做画像分析,逐渐搭建用户分层分级的体系,实现自动理赔,降低骗保的风险。

比如健康险的理赔,用户将理赔材料拍照上传,通过大象保险的在线审核机制,可以帮助用户优化理赔流程,实现快速理赔原本一个月甚至数月才能走完的理赔,借助保险科技在3-15天就可完成;后续大象保险也会探索为用户提供先行垫付理赔和小额自赔的服务。

但这个目标实施起来并不轻松。“从目前整个市场来看,互联网保险的保费规模还不及传统保费收入规模的1/10,市场面临的最大问题是用户还没有真正意识到保险科技的便利性,市场教育还需要一个比较长的过程。”杨喆表示。

就在最近,大象保险也联合Blue Pink母婴店、泡泡少儿英语、知妈堂、妈妈帮等众多品牌,携手10万宝妈家庭,用互联网的手段拉低保费门槛。“仅需588元保费,包含了疾病住院医疗、意外门急诊医疗、重大疾病、住院津贴、意外身故或伤残、心理辅导等多项保险保障,总保额近百万元。这在原来是不可想象的,如此规模的保额,保费要在数千或近万元。”大象保险市场总监刘维拉称。活动的最终目的将呼吁社会关注少儿人身健康权益保障,认识保险科技的魅力。

等到保险科技迎来真正的爆发,在C端搭建保险服务和保障体系的大象保险,凭借积累众多真实、鲜活的用户数据,可以串联打通用户时间轴,为用户提供可信、精准、高效的保险及其延伸的金融服务。届时大象保险会成为以高净值家庭资产数据为基础的大数据服务平台,为用户提供全面的金融服务方案。