继小米、美团向港交所递交招股书后,6月26日,找钢网的上市申请也挂上了港交所官网。

在申请文件中,找钢网创始人兼CEO王东称,六年前诞生于“钢贸危机”的找钢网,愿景是“用互联网链接钢铁产业的一切,从钢铁入手,逐步成为全球最大的工业电商平台。”

公开信息显示,成立于2012年的找钢网,至今已经完成6轮总计超过25亿元的融资,其中不乏真格基金、IDG、红杉资本、经纬中国等国内一线投资机构。2015年,找钢网在寻找中国创客第一季活动中被评选为“年度中国创客”。

真格基金创始人徐小平曾在一次复盘中,把找钢网列为差点错过的独角兽。2016年1月,找钢网完成E轮融资之后估值达到65亿元,天使轮进入的真格基金回报已超过百倍。

六年时间,找钢网如何变成独角兽?此时选择在港股上市,有着怎样的考虑?

钢贸危机中诞生“独角兽”

王东的公开信中提到,找钢网诞生于钢铁行业的“钢贸危机”。根据当时的报道,2011年底因国内房地产调控政策等影响,国内钢材贸易商的日子普遍不好过。

中钢协统计数据显示,2011年10月77家大中型钢企中有25家亏损,行业销售利润率仅0.47%。甚至有业内人士在接受采访时称“80%以上钢材贸易商处于亏损状态”。

在这种情况下,找钢网的成立被许多钢贸企业视为救星。

找钢网在招股申请书中提到,传统钢铁交易模式中,顾客时常需要亲身拜访多家公司以选取合理的钢铁产品供应商以及配套服务供应商。这种模式低效并且耗时。

找钢网通过去中介化颠覆了传统钢铁业务,实质性地提升交易效率及效益,为整个依附于钢铁价格的价值链节省介于5%-10%的成本。另一方面,通过去除“中间人”,促使钢铁贸易从批发到零售的转变。依赖于业务规模、多元化钢铁产品供应以及提升整个价值链效率的能力,找钢网促进了更小规模的交易。

此后,随着市场逐渐转暖,钢铁行业升温,找钢网也走上发展快车道。

根据咨询机构弗若斯特沙利文的报告,从2012年到2017年全球粗钢和成品钢消费量大幅度增加,受中国持续城镇化及工业化的带动,中国也成为全球最大的粗钢及成品刚消费国和生产国,于2017年分别占全球粗钢及成品钢消费量的45.3%及43.8%。

政策也为钢铁电商的发展起到了推动作用。2015年国内实施供给侧改革政策,推动钢铁、煤炭及电力等行业升级转型。由于传统分销模式低效并且有多层中间商参与,电商平台的出现恰好提升其库存周转率及资金周转率。

根据招股申请书的数据,中国钢铁电商市场规模从2012年的160亿元,到2017年已增加至570亿元,复合年增长率为28.9%。

找钢网商业模式被认可和市场环境的转变,使找煤网、找玻璃网、找油网等一系列“找”字头工业互联网电商平台纷纷出现。而找钢网也先后完成6轮融资,2016年完成E轮融资后,估值超过65亿元,迈入准“独角兽”行列。

靠自营业务撑起收入

找钢网平台采取联营模式和自营模式相结合经营方式,好比钢铁电商领域的“京东”。

招股申请书显示,联营模式为第三方钢铁产品供应商在找钢网向客户提供钢铁产品,并就其销售向平台支付佣金费用,平台不拥有联营模式出售的钢铁产品,也无承担任何库存的风险。

简单理解,钢厂或大型钢贸公司在找钢网“开店”,向终端用户销售产品。

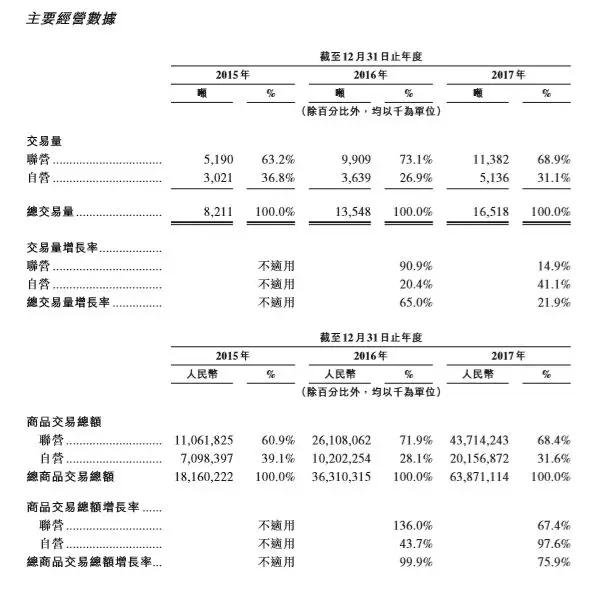

根据招股申请书数据,找钢网联营模式下的第三方供应商数量2015年为2100名,2016年为3400名,到2017年增加至3800名。

联营模式下的商品交易总额2015年为111亿元,2016年为261亿元,2017年则达到437亿元,复合增长率为98.4%;而这三年平台的交易总额分别约为人民币182亿元、363亿元、639亿元。算下来,联营业务带来的交易额占平台总交易额的约三分之二。

但联营业务带来的收入非常有限,找钢网绝大部分的收入来自于自营业务。

在自营业务中,平台向钢材制造商购买钢铁产品,直接销售给商户。平台通过钢铁产品的结算价与销售价自家的差额赚取收益。

招股申请书显示,2015年至2017年,找钢网自营商品交易总额分别为60.67亿元,87.19亿元,172.28亿元,来自自营模式的收入分别占到总收入的99.2%、96.8%、98.7%。

找钢网招股申请书显示的主要经营数据

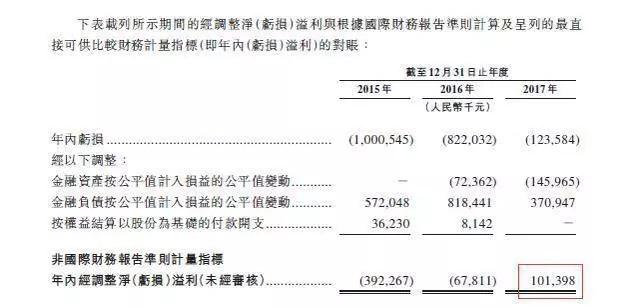

但找钢网毛利率非常低。申请书显示,找钢网2015年-2017年毛利分别为3854.9万元、3.41亿元、4.828亿元,毛利率分别为0.6%、3.8%、2.8%,年内亏损分别为10亿元、8.22亿元、1.23亿元。2017年经调整后的净利润为1.014亿元。

找钢网照顾申请书显示的亏损盈利状况

自营模式的钢贸业务为找钢网带来了现金流和收入,并随着规模增长在2017年实现了盈利(经调整后),但是毛利低、受行业波动影响大等因素给其带来了天花板。

为此,招股申请书显示,找钢网在布局包括物流服务、仓储加工服务、供应链融资、大数据服务在内的整个配套服务板块,并称“已建立起一个庞大且不断发展的生态系统,将钢铁贸易行业价值链上的所有参与者联系起来。”不过相关业务在营收上暂时并没有较明显的占比。

扩张至全球市场或面临新挑战

在毛利低的同时,找钢网还面临一些其他风险。

在招股申请书的风险提示中,找钢网称扩张至全球市场可能使其面临新挑战及更多风险,包括有关反倾销或不公平进口调查资料系统的调查、贸易战、特定国家或地区的地缘政治紧张、贸易壁垒(进出口限制、关税等)。

风险因素中还提到,其业务及经营业绩受季节性及意外中断所影响,包括中国电商行业的季节性影响、中国整体经济状况及钢铁电商行业的变化。

而随着国内对房地产的调控、对楼市的降温,是否会对钢铁产业产生影响也值得探讨。

今年4月2日,在“寻找中国创客”第四季启动峰会上,找钢网高级副总裁兼首席战略官郎永淳在演讲中谈到了行业的变化,2015年,中国钢铁价格跌入最谷底,“那时候钢材卖1600块钱一吨;到了2017年,曾经一度到5200块钱;到今年又遇到了一个寒冬,在3600块钱的价格”。

走向上市的找钢网,面临着新的起点。就像郎永淳在演讲中所言,“ 人生充满着无数清零的机会,清的就是人的惰性、人的惯性,而我们也在不断创新。”