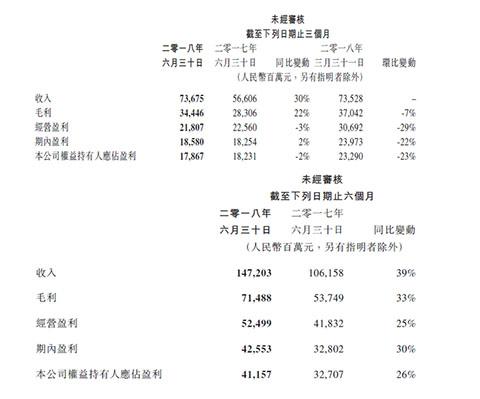

在腾讯的半年报里,其中最引人注目的两个数字是,腾讯2018年二季度净利润同比下降2%,环比下降23%。

8月15日下午,腾讯公布截至2018年6月30日未经审核的第二季度及中期综合业绩。

2018年以来,腾讯股价从475.6港元/股的高位一路向下,最低跌至335港元/股。在业绩发布前的交易日中,腾讯开盘343港元/股,收于336港元/股。从2018年1月到现在,腾讯市值已跌去29%,蒸发超过1万亿港元。

在腾讯发布中期业绩之前,市场就陆续出现了对腾讯的质疑之声,围绕中期业绩,市场关注的焦点重点在以下四个方面:盈利能否保持高速增长、投资收益能否维持、游戏业务能否强于预期、广告收入占比能否提升。

在腾讯的半年报里,其中最引人注目的两个数字是,腾讯2018年二季度净利润同比下降2%,环比下降23%。据统计,这是13年来腾讯单季度净利润同比首次出现的负增长,也是13年来的环比最大降幅,上一次两位数的降幅还要追溯到2011年二季度(-18.16%)。

1

收入及利润增速明显放缓![]()

根据中期披露的数据,2018年上半年,不论是收入还是利润,腾讯的增速都在明显放缓。

从收入来看,2018年第二季度,腾讯收入736.75亿元,加上第一季度的735.28亿元,上半年共实现1472.03亿元的总收入,比去年同期增长39%。虽然上半年总体实现了增长,但第二季度相比第一季度仅增长了不到0.2%。

从净利润来看,2018年第二季度,腾讯净利润为178.67亿元,相比第一季度的232.9亿元下降23%,比去年同期下降2%;2018年上半年,净利润为411.57亿元,比去年同期增长26%。

相比2017年上半年,2018年上半年腾讯的收入和净利润分别实现了39%和26%的增长,但是这明显低于2016和2017年的增速,2016和2017上半年,腾讯半年收入的增长率分别高达47.70%和56.84%;净利润增长率分别为64.19%和40.31%;而在2018年第二季度,腾讯的收入增长已经接近停滞,而净利润甚至出现负增长。

除了总量上的增速,在利润率方面,腾讯同样面临下滑的威胁。2018年第二季度,腾讯经营利润率由去年同期的40%下降至30%,净利润率由去年同期的32%下降至25%;上半年,经营利润率由去年同期的39%下降至36%,净利润率由去年同期的31%下降至29%。

市场是敏锐的,增速放缓的信号早已传导到资本市场。自腾讯发布第一季度业绩后,其股价一路下跌,昨天发布中期业绩后,由于各项数据均低于市场预期,其大股东Naspers大跌10%,创2008年以来最大单日跌幅。

2

投资收益增长

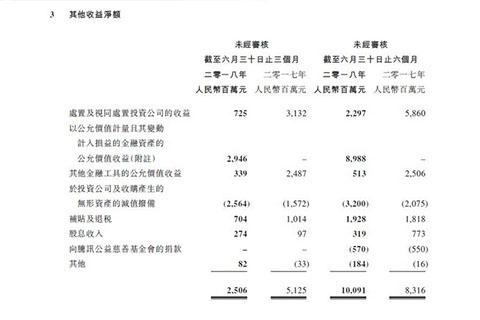

其他收益净额同比增长超过20%

业绩报告显示,2018年上半年,腾讯“其他收益净额”为100.91亿元,2017年同期为83.16亿元,同比增长21.34%。腾讯这几年大量的股权投资所获得的收益,就隐藏在“其他收益净额”这个类目里。

继腾讯在3Q大战后提出“资本+流量”的开放战略后,腾讯的投资版图就开始疯狂扩张,投资收益也开始逐渐增加。

根据腾讯总裁刘炽平在年初腾讯投资年会上透露的数据,自2011年起,腾讯投资了超过600家公司,投资金额超过1000亿元人民币。因此不断有人质问腾讯是否开始变成一家投资公司,腾讯在不断扩张投资版图的同时,其投行化的倾向也越来越明显。

这一切都体现在财报的数据里。

2016年,腾讯的“其他收益净额”为35.94亿元,2017年则增长到201.4亿元,增长幅度近5倍。2017年是腾讯投资的收割年,这一年,众安保险、搜狗、阅文集团、易鑫四家公司成功上市,腾讯作为投资者获得超额投资回报。

2017年201.4亿元的其他收益净额,占腾讯2017年年度盈利的27.79%,其中有135.18亿元是处置及视同处置投资公司的收益,42.98亿元是其他金融工具公允价值收益。简单而言,就是腾讯投资的企业因为IPO或估值上涨导致腾讯所持股份价值增值,由此获得超额投资回报。

相比2018年,2017年腾讯在股权投资市场的收割其实才刚刚开始。

2018年上半年,腾讯投资的新经济公司密集在港股和美股上市,已经上市的有哔哩哔哩、虎牙、拼多多等,目前市值分别约为29亿美元、55亿美元、210亿美元,合计接近300亿美元。

除了以上已上市企业,美团点评、同程艺龙、蔚来汽车、新东方在线、微盟等都已经提交上市申请书并进入上市流程,他们的身后无一例外都站着腾讯。美团点评上市前最后一轮融资估值超过300亿美元,有传言称IPO估值或将达到600亿美元,而腾讯是美团第一大机构股东,持股超过20%。除此之外,腾讯同样是同程艺龙的第一大机构股东,持股高达24.92%。当这些超级独角兽密集上市,腾讯毫无疑问将成为最大赢家。

中期报告透露,腾讯已出售饿了么及摩拜的权益,以支持一些投资的部分资金需求。

有分析人士称,腾讯正在投行化,越来越像日本的软银集团,它构建了一个千亿投资帝国,甚至超过了大部分专业的风险投资机构。

但无论如何,腾讯毕竟是一家互联网公司,这是它的基因。有分析人士认为,如果腾讯过于侧重投资业务,而忽视主营业务的深耕,将导致公司性质的变化,倘若腾讯未来真的由互联网公司向投资控股型公司转变,其可能失去市场对于互联网公司的“溢价”部分。因为在过去的很长时间里,游戏业务是腾讯的核心营收来源,而互联网公司的估值仍高于其他传统行业。

3

游戏(手机+PC)业务收入环比下降超14.8%

中期报告显示,在2018年二季度,腾讯手机游戏收入为人民币176亿元,同比增长19%,但环比下降19%,腾讯提示这主要是由于绝地求生尚未商业化及新游戏的发布排期的影响。同时,腾讯PC客户端游戏收入同比下降5%及环比下降8%至人民币129亿元。手游和PC游戏收入合并为305亿元,相比第一季度环比下降14.8%。

游戏业务一直是腾讯的核心业务,也是其最重要的盈利来源。但从数据来看,腾讯游戏增速正在放缓,这引发了市场人士的担忧。

业内人士认为,腾讯是一家互联网公司,游戏是其最强大的现金流来源,如果主营业务下滑,那么这将影响腾讯的估值。

手机游戏《王者荣耀》的火爆,给腾讯在2017年带来了巨额营收,但吃鸡游戏绝地逃生由于监管原因迟迟无法变现。在财报发布之前,有分析师预计腾讯手游在Q2会出现15-20%的环比下滑,而实际情况正是下滑19%。

8月13日,在监管机构取消了相关资质文件后,腾讯的《怪物猎人:世界》在其游戏平台WeGame下架,股价应声下跌了3.4%。

但是,也有人认为腾讯游戏业务收入的下滑是暂时的。北京艾美谷投资管理有限公司合伙人Ricky撰文表示,腾讯游戏之所以强大,不仅是游戏内容的强大,而是游戏分发渠道的强大,腾讯游戏的内容和制作和分发在这个期间并没有出现任何问题,只是绝对求生这个优秀的爆款游戏因为监管审批问题无法变现,网游行业仍然在增长,腾讯游戏用户也仍在增长,所以长期仍然看好腾讯游戏业务的增长。

有业内人士指出,腾讯网游只是短期的一两个季度影响,如果因此造成股价进一步下跌,是长期投资者对此应该有一定的容忍度。

4

网络广告收入占比略降至18%

腾讯网络广告业务收入在第二季度实现同比39%及环比32%的增长。在上半年的收入中,网络广告收入占比18%,相比2016年和2017年下降1个百分点。社交及其他广告收入为93.80亿元,同比增长55%及环比增长27%。中期报告指出,该项增长主要受微信(主要是微信朋友圈及小程序)、移动广告联盟以及QQ看点收入的增长所推动。

同为社交领域巨头,Facebook广告收入占其全年收入的比例超过90%,而腾讯的网络广告业务仅占其全年收入不到20%。在2016和2017年,广告收入在腾讯总营收中的占比均为19%。

腾讯财报显示二季度广告收入占比仍为19%,但上半年合计已降低至18%。

业内人士认为,如果腾讯二季度广告收入占比能有较大提升,某种程度上,或能分散其游戏业务疲软的风险。

但有业内人士认为,腾讯在网络广告方面具备巨大潜力,关键在于腾讯是否决定加大广告投放力度。

面对今日头条等新兴独角兽的冲击,腾讯也在积极应对。今年6月20日,微信iOS版本重大升级,订阅号折叠模式进化成了信息流模式。微信产品上的这一个小小改动,其实反映的是腾讯信息流广告战略的执行力。

作为以产品起家的互联网公司,腾讯一向对用户体验非常重视,在广告收益方面,除了商业层面的考量,或许腾讯还需要考虑广告植入和用户体验的平衡。