更多内容,请关注微信公众号“寻找中国创客”

投资人称VC市场资金已供过于求;股市调整引发联动效应,数据显示2015年以来VC募资愈加困难

风险投资,又称VC(Venture Capital)。它既不需要抵押,也不需要偿还。

对风险投资人来讲,如果投资成功,将获得几倍、几十倍甚至上百倍的回报;如果失败,投进去的钱就算“打了水漂”;对创业者而言,使用VC创业的最大好处在于即使失败,也不会背上债务,也因此使年轻人创业成为可能。

2015年,中国VC恰好迈过30年的发展历程,其触角已经延伸至各个领域,从蓝海到红海,资本簇拥背后是其泡沫显现,VC机构或将迎来一场残酷的淘汰赛。

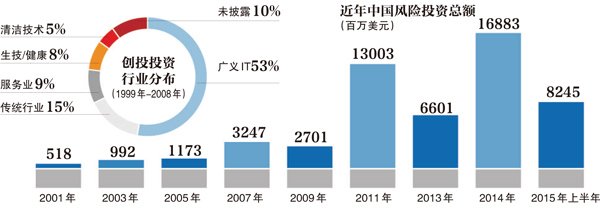

2010年VC募资额为112亿美元,和2009年相比,涨幅近100%。而2011年VC募资额激增至282亿美元,是前一年的2.53倍。

李丰决定换个玩法。

他想挑战中国VC行业发展30年形成的行规。这符合他的性格,他是一个敢于挑战规矩的人。李丰说话头脑清晰,语速极快。熟悉他的人,打趣说他喜欢翻白眼。

8月16日晚,在北京一所据说是摄政王多尔衮的旧宅里,李丰高调地举办了新基金——峰瑞基金的成立酒会。

新VC挑战行业规则

这个在外人眼里善于制造概念的投资人李丰,将身处困局中VC的自我颠覆第一次公开摆上了台面。

投资阅历丰富的李丰,在2008年离开新东方加盟VC机构IDG,在IDG的7年,他投了61家企业,账面平均回报6.14倍,包括河狸家、三只松鼠、韩都衣舍等如今炙手可热的品牌。

2014年底,李丰想在IDG内部创业,尝试自我变革。但因各种原因计划夭折,他不得不离开IDG,创立新基金。

在李丰的主导下,新成立的峰瑞资本做了3个革命性改变:其一,不超3倍收益的项目不收管理费,切断自己的退路,也将VC的行规推到悬崖边;第二,颠覆VC收入分配逻辑,原来是VC老板决定员工收入,以后由创业者决定;最后,降低出资门槛,让更多的人成为他的合伙人。

详细来说,目前VC采用的主流公司架构是有限合伙制,投资人分为普通合伙人(GP)和有限合伙人(LP)。有限合伙人作为出资人,不参与公司的日常运营和投资管理,而普通合伙人负责基金管理,并收取固定份额的管理费和相应比例的投资回报。

按行规,投资回报(CARRY)的分成比例,普通合伙人拿20%,有限合伙人拿80%。而在普通合伙人内部,合伙人拿走大部分,投后服务团队往往无缘投资回报的分配。

李丰宣布峰瑞的投资回报将不局限于内部和合伙人,甚至在极限情况下,把投资回报的90%分给别人。

20%的投资回报被分成两部分。第一个10%用来奖励项目推荐人。另外的10%交由创业者来分配,奖励给那些给创业者提供过帮助的人。原则上,投后服务团队可以参与两个10%的分配。

与此相应,为了吸纳更多拥有资源的个人参与到新基金的运作中,李丰将个人LP的出资门槛降低至100万人民币。这已经是法律能够接受的最低额度。

管理费对赌协议、“全民VC”,这个在外人眼里善于制造概念的投资人,将身处困局中VC的自我颠覆第一次公开摆上了台面。

投资人走下“神坛”,变身“保姆”

各路VC使尽浑身解数,在利益和服务上,向创业者倾斜,甚至像保姆一样。

在业内人士看来,李丰的一系列玩法并不新鲜。以太资本创始人周子敬告诉新京报记者,亲近创业者的一系列做法,在业内早有有尝试。

青山资本的“项目导师制”便是如此。为了帮助创业者成长,青山资本请个人LP(有限合伙人)做创业项目的导师,一对一帮助企业成长,并从投资回报让渡一部分金额奖励给LP。

为了争抢优质项目,投资人不得不走下神坛。明势资本的创始人黄明明直言不讳,“如果在今天这个市场上还有哪个人觉得他是高高在上的,那应该是脑子坏了。”

各路资本使尽浑身解数,在利益和服务上,向创业者倾斜,甚至就像保姆一样。“公关宣传、人员招聘、战略制定,甚至帮创业者找项目、攒团队,这些事情,都有投资人在做。”周子敬告诉说。

洪泰基金则是为创业者提供“拎包入住”的服务。合伙人商思林告诉新京报记者,洪泰为创业者提供了一整套的服务,包括硬件、技术、公关等。“从创业项目出生,到最后IPO或并购,洪泰都会帮助解决,创业者只需要安心做好业务,不需要再像交际花一样出去跑。”

李丰认为自己的做法更彻底。“我把我应该赚到的钱,都分配给帮我和帮你的人。从机制上已经不可能变得对你更好了,因为我把钱都给你了。”

激烈竞争下,投资人不断地将“早期”这个概念往前移,甚至潜在的创业者也成了VC争抢的标的。2014年,IDG和经纬中国都曾尝试招揽怀有创业梦想的年轻人,入驻公司一年,给予各种资源支持,激发创业潜能。

VC进入买方市场

创投关系变化的背后,是投资人和创业者供需关系的变化。

今年,VC在中国正好迈过30年的发展历程。在其发展早期,因为投资机构稀缺,第一波互联网公司融资非常难,只能到国外寻求投资。

1999年10月,高盛牵头对阿里巴巴进行了500万美元的首轮投资,获得40%的公司股份。同年,马化腾拿着改了6个版本、20多页的商业计划书,找到了美国IDG和香港盈科数码。两家投资机构共同向腾讯注资220万美元的风险投资,各占20%的股份。

如此便宜的交易价格,在今天互联网公司中已经极为少见。

以WIFI万能钥匙为例,2015年5月22日获A轮融资5200万美元,仅出让5.2%的股权。

据业内人士透露,当时投资人处于强势地位,有的甚至要求创业者签署对赌协议,如果项目预期盈利未能顺利实现,创始人可能会丧失对项目的控制权。

天使投资人蔡文胜,更知名的身份是美图秀秀董事长。2005年,当他还在为新公司苦苦寻找投资时,为了见IDG的投资人,激动得一天一夜睡不好觉。

如今,创业者已经很难想象这种激动的心情。对他们来说,一天连续见几位投资人并不新鲜。在以太资本的平台上,创业者甚至可以根据投资人的行为数据,拒绝投资人的约见。“20%的投资人会被创业者拒绝。”周子敬说。

李丰表示,从本质上讲,VC市场是一个商品交换市场,资金是商品,投资人是供给方,创业者是需求方。“在十几年前,VC是个典型的卖方市场,资金供不应求。可是近几年来,供需关系逐渐由供不应求、供需平衡,再到供过于求。”

供需改变的根源是资金供给量的增加。清科研究中心数据显示,2010年VC募资额为112亿美元,和2009年相比,涨幅近100%。而2011年VC募资额激增至282亿美元,是前一年的2.53倍。

随着中国互联网公司到美国上市的窗口期到来,2014年,阿里巴巴、京东商城、微博等大量公司成功赴美IPO。IPO是VC最主要的退出渠道。企业一旦上市流通,VC往往获得高额回报。清科私募通数据显示,阿里巴巴上市后,软银获得的账面回报高达433倍。

与此同时,越来越多的VC机构在近几年内成立。据前瞻产业研究院数据显示,2012年,全国备案创业投资企业共计943家,比2011年新增备案创业投资企业多101家,而在2002年,这一数字仅为8家。

资本捧出泡沫

投资额快速增长,促使创业公司估值提高,在相等的股权份额下,投资人不得不注入更大规模的资金,而投资额的增加,反过来又会助推下一轮估值的飙升。

激烈的竞争下,创投数额不断高涨。清科数据显示,1999年,中国VC平均投资额仅为260万美元,而到了2015年上半年,这一数字已经超过800万美元。

青山资本创始人张野告诉新京报记者,2015年以来,即便是天使投资阶段,平均投资都在300万到500万左右,稍微好一点的项目基本都是800万到1000万。

“创投圈正在变得无比的疯狂”。2014年9月,经纬创投合伙人张颖在发给经纬系投资经理的公开信中说道。

张颖称,2014年以来,二级市场的“火热”在很大程度上也影响到了一级市场。融资额屡创新高、公司估值和上市行情节节攀升,所有主流基金都在疯狂地投资项目,之前不太常见的几千万甚至上亿美元融资开始变得极其平常,创业项目每轮融资之间的时间差被迅速缩短,甚至上轮刚结束就涨价几倍开始下轮新融资的情况也变得“合理”且频繁起来。

投资额快速增长的背后,是创业公司水涨船高的估值。张野介绍,初始创业公司的估值自2013年以来,也几乎以一年翻一倍的速度增长。

如今在舆论风口浪尖上的一亩田,在媒体报道中曾被吹捧为神话:过去4年里,实现了2000%的增长,估值每个月都在增长。创始人邓锦宏曾透露,很多VC找上门来,“我们基本是被动融资,连PPT都没有做过,只给他们看了后台数据。”

公司估值提高,相等的股权份额下,投资人不得不注入更大规模的资金。而投资额的增加,反过来又会助推下一轮估值的飙升。IPO受阻,投资人寄希望于股权转让或并购抽身退出,要求创业公司有更好的数据表现,压力之下,创业者不得不烧钱甚至造假。

VC或迎来淘汰赛

有分析指出,二级市场不好,上市公司就不会收购小的公司,很多基金无法退出,也就没有钱往外投。

市场从“贪婪”转向“恐惧”的关键节点,往往只在弹指之间。

2015年以来,A股市场一路高歌猛进,但从6月15日开始的10个交易日内,上证指数从5000点上方断崖式下跌到3800多点。

华兴资本创始人包凡认为,当二级市场有调整,就会回过来传到一级市场。 “二级市场不好,上市公司就不会收购小的公司,很多基金无法退出,也就没有钱往外投。”

青山资本创始人张野表示,未来两三年,对于创业者和投资机构都是关键时期,也许在创业者之前,投资机构会先迎来残酷的淘汰赛。

张野的担忧不无道理。进入2015年以来,VC募资越来越困难。根据清科《中国股权投资市场2015年上半年回顾》,2015年上半年中外创投机构共新募集105只可投资于中国内地的基金,同比下降16.0%。已知募资规模的82只基金新增可投资于中国内地的资本同比下降41.7%。

即便是高调成立的峰瑞基金,背后的募资压力也同样巨大。

股市的回潮几乎和峰瑞募资同步。李丰告诉记者,初步接触LP(有限合伙人)时,已经明显感觉到了资本市场的寒意。“很多人表达了投资意向,但说还要看一下手里的现金有多少,说白了,所有人都受到了流动性减少的影响。”

8月24日,全球股指重挫。突然到来的寒意,让不少投资人联想到了2000年前后泡沫破裂的景象。

蓝领创投陈维广在一篇文章中写道,2000年纳斯达克股市指数达到顶峰时4000点,整个市场开始变得疯狂,随便一个科技企业A轮融资就达到了3000万美元。当时硅谷大学街两侧的餐馆里,挤满了投资人与创业者,一顿饭的时间就能谈定几千万美元的交易。

但那时,没有一个人察觉到危险即将来临。

“The winter is coming”,在美剧《权力的游戏》中,身处北境的史塔克家族反复提起即将来临的厄运,但是多数人都不愿意相信。他们沉浸于眼前的繁荣,以为能把未来抓在手中。

未来两三年,对于创业者和投资机构都是关键时期,也许在创业者之前,投资机构会先迎来残酷的淘汰赛。——青山资本创始人张野

中国创客导师阵容

著名企业家

●柳传志

联想控股董事长、联想集团创始人

●王健林

万达集团董事长

●俞敏洪

新东方教育科技(集团)有限公司创始人

●雷军

小米公司创始人、董事长兼CEO

●郭为

神州数码控股有限公司董事局主席

●周鸿祎

360公司创始人、董事长兼CEO

著名投资人

●李开复

创新工场创始人、董事长兼CEO

●沈南鹏

红杉资本全球执行合伙人

●徐小平

真格天使投资基金创始人

●熊晓鸽

IDG资本创始合伙人

采写/新京报记者 曾庆雪