截至3月底,华谊嘉信资产负债率达56.5%,收购标的预估增值超11倍;公司实控人去年因内幕交易被调查

延续多年频繁并购的华谊嘉信(证券代码:300071),并没有停下来的意思。5月27日,华谊嘉信披露的重大资产购买预案显示,公司拟5.81亿元收购凯铭风尚69.76%股权,进一步向产业链上游延伸。

华谊嘉信从事广告传播,全称为北京华谊嘉信整合营销顾问集团股份有限公司。此次收购标的——凯铭风尚,为一家互联网广告和营销服务企业,YOKA时尚网是其旗下主要产品。

或为提高并购通关率,华谊嘉信收购费用全部采用现金支付。与此同时,此次收购背后是标的公司的高估值和商誉减值等风险。

对于华谊嘉信近年来的频繁并购,业内人士称与其所处的广告行业性质有关,通过并购,可突破业务规模的“天花板”。与此同时,其商誉亦随之扩大,若遇商誉减值,上市公司利润将受影响。

□新京报记者 徐伟 北京报道

标的预估增值超11倍

在创业板上市6年的华谊嘉信,不断通过并购整合,成为国内较大的整合营销服务集团。即便如此,华谊嘉信仍在延续“买买买”的节奏。

华谊嘉信此次发布的重大资产购买预案显示,公司拟5.81亿元收购凯铭风尚69.76%股权,以提升公司在互联网营销领域服务能力。

凯铭风尚是国内较早一批进入时尚媒体传播领域的互联网企业,主要收入来源于时装美容等轻奢侈品行业的广告业务。其业务主要涵盖YOKA时尚网的运营,YOKA时尚网站移动版本及时尚APP的开发和运营。

公开资料显示,凯铭风尚成立于2006年8月,截至2013年底,先后获得IDG,美国最大的多媒体文化集团之一赫斯特(Hearst)、经纬创投、时尚传媒集团以及百度等的投资,YOKA已经发展成集垂直门户、无线互联、电商多位一体的时尚新媒体平台。截至2014年6月,YOKA时尚网注册用户660万,女性用户占68%,男性用户占32%,40%用户来自北京、上海、广州。

本次交易前,凯铭风尚系属于YOKA开曼VIE架构下的中国境内业务实体。截至2015年12月31日,YOKA开曼境内业务(凯铭风尚和尤卡风尚)未经审计的账面净资产约为0.59亿元,预估值约为7.49亿元,预估值增值超11倍。

YOKA开曼境内两家公司,虽在法律地位方面相对独立,但在实际运营中,凯铭风尚作为境内实际业务运营主体经营YOKA开曼境内核心业务。尤卡风尚只是通过VIE协议控制凯铭风尚。

此次交易对方承诺,凯铭风尚2016年、2017年及2018年经审计后扣非净利润分别不低于4000万元、5200万元及6425万元。上述业绩承诺能否完成,令人堪忧。2014年,凯铭风尚扣非净利润为476万元,2015年这一数据也仅为1113万元。

华谊嘉信5.81亿元的收购资金全部来源于自筹现金。并购现金支付,带给华谊嘉信的政策红利是省去了经过证监会审核的手续。但同时,公司将面临庞大的资金压力,截至今年一季度,华谊嘉信货币资金余额仅1.98亿元,资产负债率达56.5%。按照这一现金状况,公司现有资金仅够支付交易对价的三分之一。

华谊嘉信称,在未来的交易实施中,如上市公司在选择债务融资筹集收购资金,公司的资产负债率预计将进一步上升,存在对公司的长期资本结构产生不利影响的风险。

对于将采取何种方式筹集收购资金等疑问,6月2日,新京报记者致电华谊嘉信证券代表处,希望公司董秘杨真进行解答,对方称“杨总在出差”,并要求将问题发至公司邮箱,截至发稿,未获回复。

此外,新京报记者发现,华谊嘉信实际控制人、董事长、总经理刘伟,在2015年4月因涉嫌内幕交易上市公司股票,证监会决定对其进行立案调查。截至发稿,该调查尚未结束。

作为华谊嘉信创始人,刘伟从2010年至今担任北京市石景山区政协委员、石景山区工商联副主席。经刘伟声明,上述立案调查事项与本次交易无关,但由于调查尚未结束,暂无法判断该立案调查事项,是否涉及本次重组。

“如果上述立案调查涉及本次重组,根据有关规定,本次重大资产重组存在被终止的风险。” 华谊嘉信在收购预案中指出。

4年商誉增长32倍

2015年,华谊嘉信业绩增长喜人,营收同比增长108.36%,净利润同比增长81.07%。对于业绩驱动因素,华谊嘉信归因于收购互联网营销企业浩耶上海,其去年业绩较往年有大幅增长。

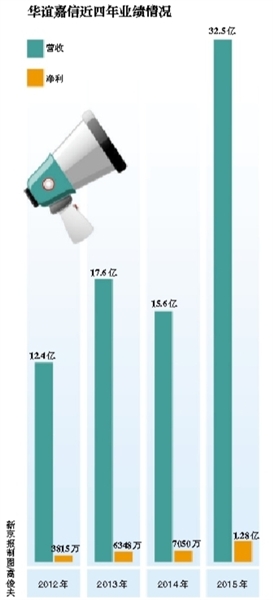

事实上,通过频繁并购,华谊嘉信近年来业绩大幅拉升。在其上市的2010年,公司营收为5.56亿元,利润总额3350万元。但在2015年,其营收达到32.5亿元,同时,净利润也攀升至1.28亿元。

在并购方面,2013年,华谊嘉信成功收购上海东汐广告传播有限公司49%股权、上海波释广告有限公司49%股权以及北京美意互通科技有限公司70%股权;2014年12月,华谊嘉信将天津迪思投资管理有限公司纳入麾下;2015年,华谊嘉信以4.67亿元现金对价购买浩耶上海100%股权。

在并购提振业绩的同时,其商誉大幅攀升。在2012年,华谊嘉信商誉仅为0.27亿元,但在2014年,这一数值达到6.22亿元,而截至2015年末,其商誉达到8.92亿元。4年中,华谊嘉信商誉增长32倍。

商誉是指并购企业成本与被并购企业净资产公允价值的差额,换言之,商誉是对标的资产估值的溢价。比如一家公司经评估后价值10亿元,而上市公司支付了15亿元收购成本,这多出的5亿元就会被计为商誉。

商誉总额高企的同时,减值风险隐忧增加。由于商誉减值要计入资产减值损失,因此会影响公司净利润。如蓝色光标,去年净利润出现了断崖式下滑,原因之一是并购的博杰广告无法实现业绩承诺,进行了商誉减值。

再如曾在游戏股的崛起中表现突出的北纬通信,2015年亏损1910万元,下滑225%。公司称业绩下滑除了传统移动增值服务收入持续下滑等原因外,公司对存在减值迹象的部分商誉和长期股权投资计提减值损失,也是导致亏损的重要原因。

2015年,华谊嘉信并购标的资产汇总业绩承诺实现情况并不理想,完成率为85.52%。其中,2013年收购的美意互通承诺2015年扣非净利润为826万元,但实际却亏损1193万元。

“商誉的减值是一把悬在公司头上的利剑。”中信证券研究报告指出,对于大额商誉一次性减值,说明了企业过去并购行为的失败。

截至目前,华谊嘉信未发生过商誉减值事件。不过在此次收购中,华谊嘉信指出,若交易完成,华谊嘉信合并资产负债表将增加较大金额的商誉,如凯铭风尚未来经营欠佳,华谊嘉信存在商誉减值的风险。

分析称并购为实现业务扩张

上市之初,华谊嘉信主业还是较为单一的线下营销服务,通过频繁并购,华谊嘉信已发展至拥有体验营销、公关广告、数字营销、内容营销以及大数据营销五个业务板块。

高达实效营销公司创始人禹雷对新京报记者表示,华谊嘉信是典型地利用资本市场,从产业链下游逐步走到上游,并基本成为一家全产业链的公司。

在广告行业,频繁并购的不止是华谊嘉信,而是普遍现象。

2005年以来,我国开始允许外资在境内设立独资广告公司,携资本优势的WPP集团、IPG 集团、宏盟集团、阳狮集团、日本电通及哈瓦斯等全球领先的传播集团在国内大规模并购、参股本土广告公司。

受国际资本的强烈冲击,蓝色光标、省广股份、华数传媒、广而告之等本土广告传播企业亦纷纷寻求上市融资,并通过收购兼并,整合行业资源。

广告行业并购之风盛行,禹雷认为,其与该行业的同业禁止经营的规定有很大关系。“比如一家公司服务了三星,就不能为索尼提供服务,这在很大程度上影响了公司业务扩张。”禹雷说,其他行业的公司做到几百亿规模很容易,但广告行业很难做到这么大。

截至目前,同类上市公司的蓝色光标与省广股份市值均在160亿元左右,而华谊嘉信市值也才61.7亿元。禹雷认为,通过并购向产业链上下游延伸,是实现业务扩张的主要手段。

在禹雷看来,广告行业并购,其业务布局本身很有价值,并不是完全基于炒作。

华谊嘉信也表示,为提升公司经营业绩,公司一方面需要在整合营销和广告市场继续深耕细作,另一方面,也需充分利用资本市场,积极实施并购,实现外延式发展。

“通过对行业内潜在并购对象的收购,实现规模和业务上的扩张,但同时标的公司团队的稳定性、新业务领域的拓展都存在一定风险。”华谊嘉信在2015年年报中指出。

报料邮箱:x98w@qq.com