曾因业务不独立,IPO被证监会否决;募集资金拟用于扩充产能、完善营销网络以及补充流动资金

6月29日,湖南泰嘉新材料科技股份有限公司(以下简称“泰嘉新材”)更新后的招股说明书悄然出现在证监会官网上,而此时距离2012年该公司IPO被否已经过去了4年时间。

泰嘉新材成立于2003年10月,主要从事双金属带锯条及其相关产品的研发、生产和销售。2012年,泰嘉新材首度尝试IPO被拒,证监会发审委表示,公司业务不独立是拒绝其上市的主要原因。

对比时隔四年的招股书可以看到,泰嘉新材在撇清与二股东中联重科等方面的业务关系上取得了一定进展,但与相关方面仍然藕断丝连。

此外,四年时光已过,行业已进入下行通道,泰嘉新材的盈利能力也随之打上一个问号。

与中联重科等公司之间关系复杂

近日,泰嘉新材的招股书再次出现在证监会官网上。由于2012年IPO被否,本次上市也相当于时隔四年的“整改成绩单”。

泰嘉新材成立于2003年10月,主要从事双金属带锯条及其相关产品的研发、生产和销售。中联重科持有泰嘉新材3.2亿股,占总股本的30.48%,为公司第二大股东。

2012年8月,证监会发审委曾否决了泰嘉新材的上市申请,涉及金锯联、长沙环胜与湖机国际的股权、业务和人事关系是导致当次IPO被否的三大因素。证监会发审委表示,上述关系可能导致泰嘉新材的业务不独立,公司的独立性存在缺陷。

彼时,金锯联和长沙环胜系2009-2011年内,泰嘉新材的前五大客户,而泰嘉新材第二大股东中联重科系长沙环胜的主要客户。同时,金锯联和长沙环胜均系湖机国际的主要股东,而中联重科系湖机国际的第一大客户。另外,金锯联、长沙环胜、湖机国际的主要股东还是泰嘉新材和中联重科的前员工。

对比历次招股书,泰嘉新材为理清这些复杂关系已经取得了一定进展。

首先,最直观的是,自从2011年之后,长沙环胜再也没有出现在公司前五大客户名单中。而在2011年,它还为泰嘉新材贡献了837.68万元的营收,约占当年销售收入的3.24%。

其次,泰嘉新材减少了与第二大股东中联重科的关联交易,2011-2012年度,中联重科方面从公司采购了少量产品,自从2013年开始,这一采购消失。同时,中联重科及其下属分、子公司2011年后对公司主营产品双金属带锯条的采购金额也呈下滑态势。

此外,金锯联方面,公司2013年-2015年对其销售双金属带锯条金额分别为3184万元、2423万元和2300万元,整体呈下降趋势。

与关联方仍“藕断丝连”

新京报记者注意到,尽管近年来,泰嘉新材不断剥离与中联重科、金锯联、湖机国际等公司的关系,但时至今日,泰嘉新材与这些关联方仍然存在“藕断丝连”的关系。

在金锯联方面,虽然公司对其业务量整体下滑,但这可能更多地与公司整体业务量下滑有关。事实上,公司向金锯联销售双金属带锯条的金额占同类销售收入比重在2015年从8.24%升至9.63%。

面对行业竞争的背景下,泰嘉新材还在试图抓牢这个公司历年来的第一大客户。

招股书显示,应金锯联要求,泰嘉新材给予其一定的价格优惠,AA、飞钜等品牌在2013-2015年在一级经销价的基准上分别下调5.5%、6%及6%。

其次,涉及湖机国际的历史问题仍然存在,而这曾在2012年被发审委视为泰嘉新材业务不独立的原因之一。

公开信息显示,湖机国际是国内规模最大的锯切装备生产制造商,其前身是原湖南机床厂。2002年,湖南机床厂被中联重科收购,并改制成中联湖机公司。其后,中联重科将其转让给泰嘉新材,而泰嘉新材时隔几年后又将其出让,如今名为湖机国际。

虽然这些所有权转让已经成为历史,但泰嘉新材与其第二大股东——中联重科与湖机国际的业务和人事关系继续遗留了下来。

在业务关系上,公司在2013-2015年期间的第一大客户仍然为金锯联。而工商资料显示,金锯联是湖机国际的主要股东之一,而湖机国际又是中联重科的供应商。

在人事关系上,2002年中联重科收购湖机国际的前身——湖南机床厂的时候,陈铁坚曾任该厂厂长。如今,陈铁坚不仅是泰嘉新材的监事,还是中联重科中旺分公司总经理。

价格战致盈利滑坡,旧愁未去又添新忧

在发审委所提质疑这一“旧愁”未去的时候,泰嘉新材的盈利能力却成了新忧。

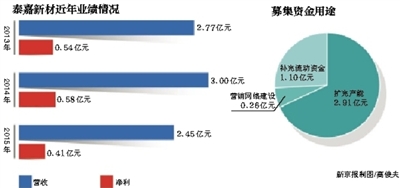

在2009-2011年,泰嘉新材业绩一度非常可观,净利润分别为1821万元、4600万元和6675万元。但到了本次报告期,亦即2013-2015年,其业绩已经迎来拐点,分别为5381万元、5839万元和4098万元。照此计算,去年其净利润同比下滑接近3成。

由于泰嘉新材的主营业务高度集中,其业绩下滑源自公司主营产品双金属带锯条的下滑,该产品销售金额去年为5514.86万元,降幅达18.76%。

在主营产品下滑背后,泰嘉新材陷入了行业的价格战竞争。泰嘉新材表示,2015年双金属带锯条市场竞争较为激烈,公司受到国内众多中小企业价格战竞争。

在此背景下,泰嘉新材也曾尝试做出改变。2014年下半年,泰嘉新材推出了低端品牌立矩,同时下调了旗下品牌价格。

利润尚未出现转机,但持续的价格战却在透支着公司的资金流。销售费用明细表显示,由于对经销商的临时促销,公司去年的广告及业务宣传费激增至361.67万元,而2014年仅为165.96万元。在经营活动产生的现金流量净额这一指标上,2014年还同比增长了3000万元,但2015年就转为减少超600万元。

泰嘉新材招股书显示,本次IPO拟募集资金4.27亿元,用于扩充产能、完善营销网络以及补充流动资金等。其中,用于补充流动资金的金额达到了1.1亿元,占募集资金总额的25.7%。

在主营业务下滑的时候,2013年-2015年,公司获得的政府补助呈上升趋势,去年达到509万元,占到净利润的12.4%。

□新京报记者 赵毅波 北京报道