新国都实控人刘祥曾是嘉联支付唯一股东敏思达董事并持股40%;新国都拟申请4亿并购贷款,现金流承压

11月21日,新国都发布收购公告,与嘉联支付有限公司(下称“嘉联支付”)的唯一股东山南市敏思达技术有限公司(下称“山南敏思达”)签订股权转让协议,以现金7.1亿元收购嘉联支付100%股权。公告称,本次交易不构成关联交易,不构成重大资产重组。新国都可以通过此次收购进入支付收单行业,是战略转型落地的重要一步。

11月22日,新国都复牌,股价波动剧烈。当天股价最高为27.80元,涨幅6.55%,最低为23.52元,跌幅达9.85%,全天振幅16.40%。最终收于25.30元,下跌3.03%。

新京报记者查阅上市公司公告时发现,新国都实控人刘祥曾为标的公司股权转让方敏思达的董事及股东,彼时持股比例达40%。此次收购也遭到监管的问询,包括嘉联支付的评估增值率是否合理、实现业绩承诺的可行性、业绩波动大的原因等。

11月24日,新国都通过邮件对新京报记者回复称,“新国都实控人刘祥于2010年转让持有敏思达的相应股权,并已辞去董事职位;经核查,刘祥与山南君合、山南聚信的股东刘娟、刘蛟等五人无关联关系。”

新国都实控人曾为交易对方股东及董事

目前新国都主营业务是金融POS机终端软硬件的生产、研发、销售和租赁。嘉联支付的主营业务包括电子终端设备(POS机)及相关应用软件和应用设备的技术开发、销售与租赁;软件技术的开发与销售;软件技术咨询;银行卡收单。

公告表示,新国都作为嘉联支付的主要供应商,和嘉联支付多年来为上下游客户关系。在央行几乎不再发放新牌照的背景下,公司可以通过此次收购进入支付收单行业,是战略转型落地重要一步。

在发布收购公告的同时,新国都也发布了嘉联支付的审计报告与资产评估报告书。

资产评估报告书中透露:嘉联支付系由刘蛟、江礼宏共同出资,于2009年5月19日成立,首次申请注册资本为1000万元。

2011年7月20日,根据股东会决议和修改的公司章程,深圳市敏思达技术有限公司(下称“深圳敏思达”)申请注资9500万元,标的公司注册资本变更为1.05亿元。深圳敏思达、刘蛟、江礼宏持股比例分别为90.48%、5.71%、3.81%。

2015年6月8日,刘蛟、江礼宏分别与深圳敏思达签订了股权转让协议,同意将其占嘉联支付的股权全部转让给后者,至此深圳敏思达成为嘉联支付唯一股东。

上述公告中提到:“深圳市敏思达技术有限公司于2017年10月26日将公司名称变更为山南市敏思达技术有限公司”。收购公告中还表示,“山南敏思达与新国都及新国都前十名股东不存在产权、业务、资产、债权债务、人员等方面的关系以及其他可能或已经造成上市公司对其利益倾斜的其他关系”。

深圳敏思达在此次收购仅一个月前更名为山南敏思达。新京报记者在查阅国家企业信用信息公示系统时发现,更名之前的深圳敏思达,其变更信息尤其是股权变更等信息已无法查到。

不过,2010年10月登陆创业板的新国都曾在招股说明书中这样介绍公司实控人刘祥:刘祥为深圳敏思达董事,并持有其40%的股权。2011年年报中,新国都仅披露刘祥为深圳敏思达董事;2012年至2016年年报中,“敏思达”三字已经不再出现。

根据收购公告,山南敏思达股东分别为山南市君合信诚科技有限公司(下称“山南君合”)、山南市聚信致远科技有限公司(下称“山南聚信”),持股比例分别为60%、40%。

工商资料显示,山南君合、山南聚信分别在2017年9月15日、10月27日更名,均以“山南”二字替换“深圳”二字:前者股东分别为刘娟、江礼宏、刘蛟,持股比例分别为47.62%、44.86%、7.52%、;后者股东分别为刘蛟、杨金秀、林清华,持股比例分别为65%、17.5%、17.5%。

刘祥与山南敏思达究竟有何关系?刘祥与山南君合、山南聚信的股东刘娟、刘蛟等五人有何关系?新京报记者就上述问题向新国都发去采访提纲,新国都回复称,“新国都实控人刘祥于2010年转让持有敏思达的相应股权,并已辞去董事职位;经核查,刘祥与山南君合、山南聚信的股东刘娟、刘蛟等五人无关联关系。”

北京大成律师事务所林日升律师表示,应当辩证地看待上市公司高管与收购标的之间曾经存在的关系。从积极的角度看,上市公司高管与收购标的曾有的关系有助于上市公司了解收购标的并与之沟通,以合适的价格为上市公司提供合适的资产;但消极的角度则是,上市公司高管可能出于人情或隐藏的利益关系的影响促成有损上市公司的收购交易,或是接受有损上市公司的交易条款及交易对价。

嘉联支付曾被曝“客服找不着押金打水漂”

在收购公告的风险提示项中,新国都承认存在政策风险。

新国都在收购公告中披露:支付机构目前主要受中国人民银行的监管,未来不排除监管机构为适应宏观经济、支付行业、社会环境的发展变化出台新的监管政策,其中一些新政策或给嘉联支付运营带来不利影响。

收购公告刚刚发布,新国都就因为新出台的监管政策终止设立全资子公司。

11月22日晚,新国都公告称:为响应互金整治办于2017年11月21日下发的特急文件《关于立即暂停批设网络小额贷款公司的通知》, 决定终止设立全资子公司海南新国都小额贷款有限公司。

嘉联支付的客服能力曾受诟病:2016年4月,山西晚报发表一篇题为“上门推销的POS机半年后‘罢工’,客服找不着押金打水漂”的文章。文章指出:POS机背面的标识上面有新国都。记者联系到新国都客服,工作人员说POS机已经卖给第三方支付公司深圳嘉联支付有限公司;随后,记者联系嘉联支付客服,连续拨打两天,一直提示客服忙按1继续等待,这样的等待近两个小时电话都没有接通;之后记者又通过114和网络查询到的嘉联支付的十余个电话,这些电话均无人接听。

针对上述报道,新国都在邮件中回复新京报记者:“2016年4月嘉联支付管理层也关注到了此次事件,并通过报刊和网络途径多次尝试联系山西晚报,未能取得联系;此次事件后,嘉联支付也进一步加强了自身客户服务能力。”

公告中提示了估值过高和商誉减值风险。“标的公司股权最终的交易对价和评估值与其账面净资产存在较高的增值率”。此外,如果嘉联支付经营情况未达预期,那么本次收购形成的商誉会有减值的风险,从而影响上市公司整体经营业绩。

公告显示,此次收购采用收益法评估。截至评估基准日,嘉联支付股东全部权益账面值为2.15亿元,评估值为7.19亿元,增值率233.87%。根据新国都2017年三季报,上市公司商誉已达6.09亿元。

11月24日,创业板公司管理部向新国都下发了问询函,其中要求其结合市场可比案例估值情况说明评估增值率较高的合理性。

新国都收购靠贷款,政府补助+退税贡献过半净利

收购公告显示,嘉联支付2016年与2017年前三季度经营业绩波动较大。2016年,嘉联支付营业收入为5.23亿元,净利润亏损867万元;2017年1-9月,营业收入为8.63亿元,净利润为7299万元。

根据协议,转让方及实控人承诺标的公司2018年的净利润数不低于9000万元,2018年度及2019年度合计净利润数不低于1.9亿元。

这也引起了监管的关注,创业板公司管理部下发的问询函要求新国都说明:嘉联支付2016年业绩出现亏损的原因,前三季度业绩大增的主要驱动因素,以及净利润增幅远高于收入增幅的合理性,以及实现业绩承诺的可行性等。

记者注意到,新国都于11月22日发布公告称,计划向多家银行共同申请总额不超过4.26亿、期限不超过5年的并购贷款用于近期的并购款项支付,同时根据银行风控要求,需要标的公司对该笔借款进行担保以及在标的公司股权变更完成后需要将标的公司的股权质押给贷款银行。

新国都2017年三季报显示,新国都货币资金为7.01亿元,仅略少于此次收购金额。新国都为何不采用发行股份及支付现金的方式,而是申请并购贷款用于现金收购?对此,新国都在邮件中回复称:“对于上市公司来说,现金收购的好处是可以实现快速整合,同时不稀释股本,约定的分期付款也降低了资金压力。”

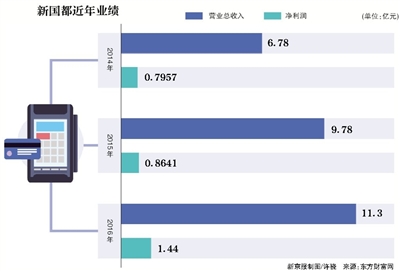

2014年至2016年,新国都营业收入持续走高,分别为6.78亿元、9.78亿元、11.27亿元,净利润也相应增长,分别为7957万元、8641万元、1.44亿元。但是,新国都净利润的持续走高却部分得益于营业外收入的大幅增长。

年报显示,2014年至2016年,新国都投资收益分别为263万元、410万元、4627万元;政府补助分别为1083万元、729万元、1394万元;税收返还分别为3154万元、5055万元、6198万元。也就是说,新国都近年获得的税收返还和政府补助合计占据净利润的比例超过一半。

新京报记者 孙旭龙 北京报道