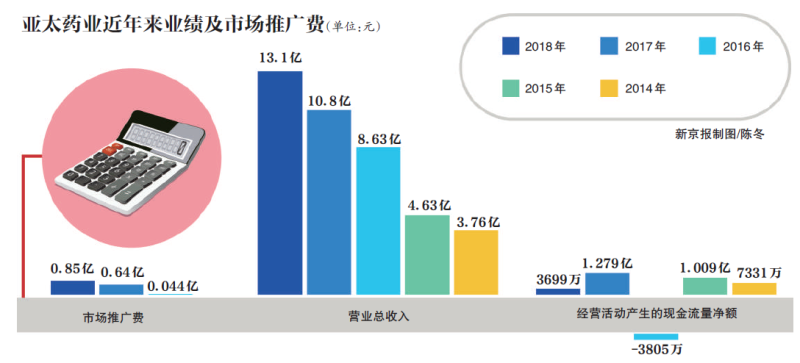

6月14日,亚太药业收到了年报问询函,报告期,亚太药业营业收入为13.10 亿元,较上年同期增长20.94%。经营活动产生的现金流量净额为0.37亿元,较上年同期减少71.08%,营业收入和经营活动产生的现金流量净额变动趋势不一致引起深交所关注。而在这之前,亚太药业也登上了2019年的药企会计信息质量检查名单。

记者看到,公司2018年支付其他与经营活动有关的现金位列经营活动现金流出达2.199亿元,同比增长26.74%。公司称,主要是公司加大区域渠道开拓、市场和学术推广等销售活动的投入所致。

控股股东浙江亚太集团有限公司(以下简称“亚太集团”)高比例质押所持有的亚太药业的股份,同时,亚太集团所投资的公司涉及房地产、纺织和小贷等行业,而亚太集团旗下小贷公司多次陷入借款合同纠纷中,亚太集团投资的安徽舒美特纤维股份有限公司和望江舒美特房地产开发有限公司成“老赖”。

5月7日,在资本追逐工业大麻的热情火热的背景下,亚太药业切入工业大麻行业,与Benchmark Botanics Inc.(以下简称“BBT”)和Rippington Investment Inc.(以下简称“RI”)签订了《战略合作协议》,有意在工业大麻领域开展药物研发及多领域商业化的布局。不过市场似乎并不买账,5月9日,亚太药业股价跌停。

加大学术推广,市场推广费增长32.63%,增幅远超营收

2018年业绩承诺期刚过,亚太药业年报遭深交所问询,2018年经营活动产生的现金流量净额较上年大幅下降,且与营业收入变动趋势不一致引起深交所关注。

对此,亚太药业回复称,随着公司销售规模扩大,经营活动现金流量主要项目相应增长。对2018年度经营活动产生的现金流量净额影响较大的项目主要为销售商品、提供劳务收到的现金,购买商品、接受劳务支付的现金以及支付其他与经营活动有关的现金。销售商品、提供劳务收到的现金增长主要由于2018年下半年CRO服务收入较多,但CRO服务合同执行期较长,客户信用期一般为6个月,相关应收账款未到收款期导致回款金额增长低于收入增长。

记者注意到,亚太药业2018年支付其他与经营活动有关的现金位列经营活动现金流出中的第二位,达到2.199亿元,同比增长26.74%。公司回复问询函时称,主要是公司加大区域渠道开拓、市场和学术推广等销售活动的投入所致。

记者发现,公司2014年到2018年的5年来“支付其他与经营活动有关的现金”增长明显,由5415万元增长至2.199亿。该公司2018年销售费用1.57亿元,同比增长22.43%,其中市场推广费8548.17万,增长32.63%,二者均超过了20.94%的营收增幅。

同时,该公司应收账款账面余额为3.98亿元,同比增长45.13%,高于营业收入增长率。公司称,主要系2018年下半年CRO(医药研发外包)服务业务实现收入较多,而相关应收账款未到收款期所致。不过,该公司CRO服务业务收入68068.90万元,较上年同期仅增长9.72%。Wind资料显示,CRO服务业务占总营收比重为51.97%。

收购的上海新高峰业绩增幅放缓,6.7亿元商誉计提减值准备为零

2012年,上市的第三个年头,亚太药业业绩亏损2571.75万元,同比减少158.72%,2013年,扭亏为盈,不过仅实现归属于上市公司股东的净利润548.02万元。2014年又大幅增长640.27%,2015年,在经历过业绩大幅波动后,亚太药业实行并购重组。

2016年2月,经调整过的非公开预案出炉,通过非公开发行募集资金总额13.24亿元,其中9亿元用于收购上海新高峰100%股权项目,2.73亿元用于武汉光谷生物城医药园新药研发服务平台建设项目,1.24亿元用于CRO商务网络项目。上海新高峰及下属公司主要从事CRO业务。

在资产重组时,上海新高峰的原股东当时做出了业绩承诺,于2015年度、2016年度、2017年度和2018年度每年实现的年度净利润数不低于8500万元、10625万元、13281万元和16602万元,承诺业绩的实现情况按承诺期累计计算。

上海新高峰承诺期内实际实现扣除非经常性损益后归属于母公司股东的净利润分别为9977.43万元、10783.84万元、14497.44万元、14586.63万元,实际累计完成净利润49845.34万元。2018年上海新高峰业绩承诺并未完成,报告期末,其商誉账面余额为6.7亿元,主要是收购上海新高峰所致,不过,公司未对上海新高峰计提商誉减值准备。这也被深交所问询。

亚太药业2018年年报显示,经测算,2018年末上海新高峰的可收回金额为119400.00万元。上海新高峰公司资产组账面价值为50251.92万元,商誉账面价值67039.46万元,上海新高峰公司包含商誉的资产组账面价值合计为117291.38万元。上海新高峰公司资产组的可收回金额高于其账面价值,商誉未出现减值损失。

记者梳理发现,2016年其CRO服务毛利同比增长731.55%,2017年同比增长32.12%,2018年同比增长9.97%,CRO服务毛利增幅放缓明显。

具有多年从业经验的会计师对新京报记者表示,公司或涉嫌商誉减值计提不足,上海新高峰的业绩增幅已经放缓,再加上CRO这个行业已经是红海市场了,竞争非常激烈,未来业绩进一步下滑的风险很大,所以没有计提商誉减值其实是不合适的。亚太药业在回复问询函中表示,2018年未达到当年承诺业绩,主要系受仿制药一致性评价业务进展不及预期和上海新高峰CRO基地建设及运营未达预期等原因的影响。

亚太集团高比例质押频被问询,除了质押还在出售股权,所投资公司有的成老赖

2017年4月,亚太药业曾因控股股东质押比例过高收到深交所问询函,截至2017年4月25日,亚太集团共持有亚太药业股份7180万股,占亚太药业总股本的26.77%,其中处于质押状态的股份数为6605万股,占其所持亚太药业股份的91.99%。亚太集团通过向五家银行及浙江浙商证券资产管理有限公司质押股份合计获得资金7.61亿元,主要用于日常经营活动。

最近其控股股东高比例质押问题再被问询。2018年年报显示,截至去年末,公司控股股东浙江亚太集团质押其持有的股份94600000股,占其持有的股份比例为87.51%;截至2019年6月20日,控股股东亚太集团累计质押其持有的本公司股份为88100000股,占其所持本公司股份的81.50%。

与此同时,亚太集团还在出售股权。

2018年7月9日,亚太集团、亚太房地产分别与珠海节信环保有限公司(以下简称“珠海节信”)签署了《股份转让协议》,亚太集团将其持有的亚太药业无限售流通股股份1350万股(占公司总股本的2.52%),亚太房地产将其持有的亚太药业无限售流通股股份1350万股(占公司总股本的2.52%),协议转让给珠海节信;亚太集团、钟建富分别与深圳国研医药研发科技有限公司(以下简称“国研医药”)签署《股份转让协议》,根据协议约定,亚太集团将其持有的亚太药业无限售流通股股份2200万股(占公司总股本的4.10%),钟建富将其持有的亚太药业无限售流通股股份500万股(占公司总股本的0.93%),协议转让给国研医药。股份转让总价款共计6.75亿元。

亚太集团筹钱的背后,其投资的多家公司深陷各种纠纷。

工商资料显示,亚太集团成立于2001年,注册资本为15000万元,经营范围为生产:化纤织品、服装;经销:轻纺原料、建筑材料、五金机械;下设制药有限公司、房地产有限公司;对外实业投资及相关咨询服务。

资料显示,亚太集团对外投资公司有15家,旗下小贷公司绍兴县汇金小额贷款股份有限公司多次陷入小额借款合同纠纷中,相关诉讼达136条。亚太集团投资的安徽舒美特纤维股份有限公司和望江舒美特房地产开发有限公司成“老赖”,安徽舒美特纤维股份有限公司6次被列为被执行人,望江舒美特房地产开发有限公司3次被列为被执行人,以上两家公司均曾因拖欠税款而被列入欠税公告名单。新京报记者就亚太集团高比例质押上市公司股权以及融资去向于2019年6月28日分别亚太药业和亚太集团,截至发稿并未得到相应回复。

在年报问询函回复中,其称,截至2019年6月20日,亚太集团及其全资子公司亚太房地产、实际控制人陈尧根及其配偶钟婉珍以股票质押方式共计融资11亿元,主要用途用于参与认购公司2015年度非公开发行股票、支付相关融资利息以及亚太集团及其下属子公司日常经营活动等。目前亚太集团及其一致行动人资产状况良好,具有较强的变现能力,不存在质押股份被平仓的风险。如未来质押到期前因公司股价下跌导致上述质押股份出现预警风险,其将积极采取追加保证金、提前还款等措施,确保质押的股份不会被强制平仓。

新京报记者 张妍頔 编辑 岳彩周 校对 刘越