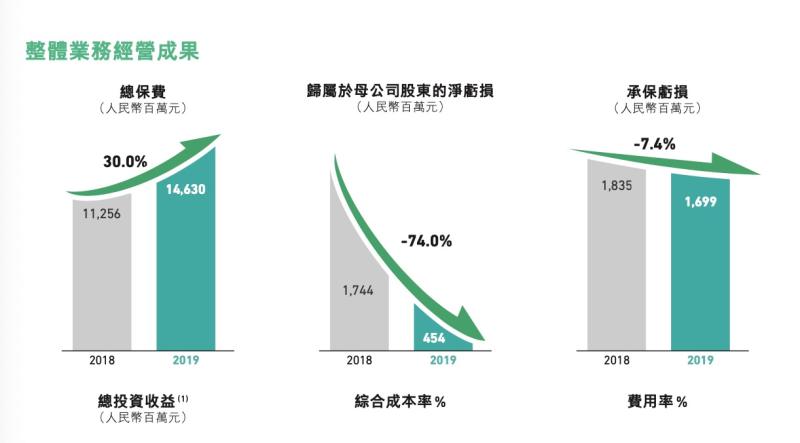

2019年总保费同比增长30%至146.296亿元,净亏损收窄74%录得4.54亿元,这是众安“换将”后首份年报披露的数据。相比2018年89%的保费增长,众安的费增速有所放缓。在3月23日发布年报后的两个交易日,众安股价分别上涨4.72%、4.51%,野村、招银国际证券等调高众安至买入评级。而迈入2020年以来,众安已经历大小两轮股价涨跌。股价“回春”、亏损收窄、保费增速降缓背后,作为中国首家互联网险企的众安“底色”如何?

消费金融“褪色”,两大成名业务板块撑起总保费涨势

2013年11月,众安在线财产保险股份有限公司(简称“众安”)揭牌开业,这家顶着“三马”光环的新型险企,借道股东优势迅速成名,“退货运费险”是最初打开市场的“敲门砖”。如今,这块“砖”归属于生活消费生态板块。其他并列的四大业务板块,分别是健康、消费金融、汽车、生活消费和航旅。

众安前总经理陈劲在2016年接受新京报专访时说,“众安成立初期,在股东的支持下,我们在淘宝生态里尝试退货运费险,这为早期的探索打开一条快速通道,使得我们少走很多弯路。这也是众安能够快速成长的重要原因。”

“我们持续为中国主流的电商平台(淘宝及天猫等)提供退货、产品质量、物流、售后服务、商家保证金等风险保障,占据市场的主导地位。”众安在2019年年报中表示,2019年生活消费生态服务被保用户约4.4亿,人均保单16.5张,当期总保费37.294亿元,同比上升130.8%。在五大生态中,130.8%是最大的保费涨幅。

而在2018年,众安生活消费生态曾面临业务缩减,当年总保费同比下降了9.6%,连最大保费来源的位置也没保住。彼时涨势最猛的是消费金融生态。通过提供信用保证保险等产品,该板块实现的总保费占比达31%,一举超越生活消費、航旅、健康三大生态,成为贡献最多保费的板块,保费同比涨幅为241%。对于当时生活消费生态保费的缩减,众安解释称,主要是由于我们主动削减了数字业务中承保质量较低的业务,另外我们在电商生态的部分业务份额也略有减少。

这一状况在次年悄然转变。行业严监管氛围浓郁,消费金融生态的总保费占比又下滑至21%,保费同比缩减了12.2%。众安也年报中坦言,“2019年,面对宏观经济的下行压力、趋严的监管环境以及持续上升的消费金融行业风险,我们主动收紧风控标准、严格监控底层资产风险表现,并缩减业务规模,尤其是在与互联网金融平台合作时大幅提高了准入门槛。”

消费金融生态业务收缩,支撑众安保费高速增长的,除了生活消费生态,还有另一个成名的板块——健康生态,涵盖其中的有号称“国民医保”的医疗保险“尊享e生”。众安健康生态去年实现总保费48.06亿元,较上一年增长67.6%,对应总保费的占比为33%。

整个2019年,众安另外两大生态汽车、航旅的总保费占比均为9%,对应保费同比增幅为10.0%和-10.8%。

过去几年间,随着各大生态铺开,众安保费规模逐年提升。2018年,众安总保费同比增长89%,跻身百亿保费财险公司俱乐部。而得益于两大成名业务板块的支撑,众安在2019年也实现高达30%的总保费增幅。虽然增长速度相比2018年大幅降低,但众安在全国财险市场的排名又上升一个名次,暂列第11位。

关于五大板块的发展规划,3月23日,众安总经理兼首席执行官姜兴接受新京报等媒体采访时透露,众安聚焦于五大生态发展的布局不会变,只是不同阶段发展路径、趋势不一样。未来还会继续围绕五大生态发展保险业务,为用户提供全面的保障。但是,健康、消费金融和汽车是需要更积极去开拓的生态,因为在这些生态中众安的价值链得到了延展,最终实现更加均衡和多元化的业务结构。

“在实际的发展过程中,我们也会考虑宏观经济和政策环境的影响,因为风险一直是我们在业务中最关键的考虑因素。”姜兴说。

综合成本率连降两年,寄望于2020年承保盈亏平衡

盈利难是困扰中小财险企业前进的一座大山,众安也不例外。

实际上,在成立后不久,众安保险便实现盈利。2014年至2016年,众安保险的净利润分别约为3698.1万元、4425.7万元、937.2万元。不过,众安保险在2017年出现了9.96亿元的亏损,2018年亏损进一步扩大至17.97亿元。对于2018年业绩亏损的原因,众安将其归于承保亏损增加、总投资收益减少和科技输出业务亏损扩大等。

2019年的业绩报告中,这些指标有所好转。报告显示,受益于A股市场的优异表现,众安的总投资收益率达到9.3%,实现18.155亿元的投资收益。与此同时,由于业务结构的优化和经营效率的提升,众安的综合成本率从2018年的120.9%改善至2019年的113.3%,2019年承保亏损收窄至16.988亿元。相比2018年的承保亏损18.354亿元,减亏1.366亿元,同比收窄7.4%。而科技输出业务2019年实现营业收入2.697亿元,同比增长139.9%,净亏损为3.343亿元,同比减亏1.7%。

综合成本率是反映保险公司承保业务成本的指标,等于赔付率与费用比率的总和。简单意义上理解,险企综合成本率低于100%,则意味着承保业务有利润。反之则承保亏损,只能靠投资收益反哺利润。

记者梳理发现,经过业务结构的优化和经营效率提升,众安的综合成本率延续了回落势头。2017年,众安的综合成本率由前一年的104.7%升至133.1%。2018年、2019年,该指标分别降至120.9%和113.3%。

3月23日接受记者采访时,众安副总经理邓锐民表示,“2019年,我们在保险业务方面是有盈利的,因为我们的投资收益有18多亿,承保亏损16亿。”

在上述因素改善的基础上,2019年,众安取得归属于母公司股东的净亏损4.541亿元,与2018年净亏损17.439亿元相比,大幅收窄了74%。

“2020年希望承保打平,这也是最重要的目标,管理层很有信心。”邓锐民说。

一手“好牌”,未来可期?

年报发布后的第二天,众安在香港发起设立的虚拟银行正式开业。

3月24日,众安银行有限公司(ZA Bank)正式面向全港市民提供服务,成为香港第一家正式开业的虚拟银行。同时,ZA Bank推出活期存款产品“ZA 活期Go”,并放出“贷款三十分钟承诺”。

按照ZA Bank披露,从申请者提交完整的贷款申请数据和文件到获得审批结果,全程可三十分钟内完成。如申请者等候时间超过三十分钟,ZA Bank将按额外的等候时间每分钟赠送10港元的现金,现金回赠将一直累计到ZA Bank提供最终审批结果为止,上限为HKD500。

ZA Bank的大手笔,也预示着众安对这块稀缺银行牌照的重视。姜兴向记者透露,ZA Bank目前的管理团队和员工结构跟众安保险相似,除了需要匹配监管要求的核心岗位、人员、制度、流程外,也有做APP研发的科技场景运营技术人员。目前众安保险的科技人员占比是49%,虚拟银行中科技产品运营人员的占比也非常高,这也是跟传统银行的不同之处。

随着ZA Bank的问世,众安的金融科技版图进一步拓展。根据披露,除了互联网财险牌照、虚拟银行牌照,众安还在2019年7月获得了互联网医院牌照,“保险+医疗”的健康服务生态更加完整。此前的2017年,众安小贷在重庆市大足区成立,这块互联网小贷牌照也吸引了中国电信在去年斥资2.1亿元入股。

一手“好牌”的众安将走向何处?众安董事长欧亚平在年报中概括了众安的生态构想:我们围绕大健康、大金融、大消费展开了大的蓝图,打造优质的保险服务闭环。

新京报记者 陈鹏 编辑 孙勇 校对