近日,合兴股份电子股份有限公司(简称:“合兴股份”)披露了首次公开发行股票招股说明书(申报稿)。其计划在上交所主板上市,拟发行不超过6000万股股票,计划募资4.75亿元,用于旗下汽车电子精密零部件产品的技术改造项目。

招股书显示,合兴集团当前持有公司85%股份,为合兴股份的控股股东。陈文葆直接持有公司9.31%的股份,通过合兴集团间接控制公司85.00%的股份,合计控制94.31%的股份,是合兴股份的幕后实际控制人。

此次IPO前,合兴股份业绩增势就已经呈现“疲软”状态:2017年—2019年,合兴股份主营业务收入分别为9.97亿元、11亿元和10.6亿元;净利润分别为1.52亿元、1.12亿元和1.32亿元。其2019年净利润之所以较2018年上升,与获得2000万元政府补贴有关。

或为了增厚业绩,大股东合兴集团也在为合兴股份“输血”。2018年,合兴集团向合兴股份无偿转让过商标权。在获得商标权同时,合兴股份还通过向合兴集团授予该商标使用权,进而获得一笔授权费。此外,2017年,合兴集团还将旗下8项技术专利同样以免费形式转让给合兴股份。

“输血”同时,合兴集团也通过合兴股份IPO前的几次大比例分红获得不菲的收益。2017年7月至今,合兴股份共4次向股东派发现金红利,合计派发约3.1亿元。按持股比例计算,合兴集团合计可分得2.63亿元,接近合兴股份近2年净利润。

两大业务板块增收乏力 毛利率低于行业平均

按产品划分,合兴股份主营业务分为两大板块——汽车电子和消费电子。其中,汽车电子业务为公司主要收入来源。

2017年—2019年,合兴股份主营业务收入分别为10亿元、11亿元和10.6亿元。

其中,汽车电子板块收入分别为7.8亿元、8.7亿元和8.2亿元,占主营业务收入比例分别为78.03%、79.07%、77.32%。另一大消费电子板块的收入分别为2.2亿元、2.3亿元和2.4亿元,占主营业务收入比例在20.9%-22.7%之间。

记者发现,合兴股份两大主营业务收入增速均不明显。2019年,因为汽车电子板块收入下滑,公司主营业务总体收入同比减少0.4亿元。招股书中解释,收入下滑主要原因是汽车行业景气度在下降。此外,汽车零部件行业传统的“年降”政策,也使得公司的汽车电子产品价格有所下滑,成为影响收入的因素之一。

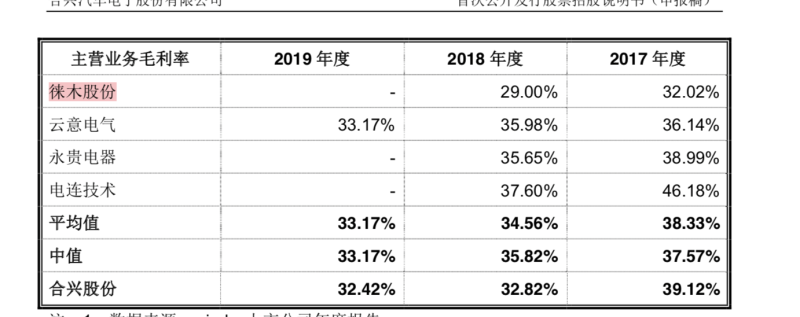

公司毛利率也在锐减。2017年-2019年,合兴股份综合毛利率分别为 37.05%、30.56%和 30.10%,申报稿中公司表示,受下游汽车行业气候原因,加之原材料价格上升等因素影响,2018年-2019年同行业汽车电子毛利率普遍有所下滑。

招股书显示,受行业气候影响,徕木股份等其他可比公司的毛利率也在不断下滑。不过,对比发现,合兴股份主营业务毛利率在2018及2019年持续低于同业上市公司均值及中位值,下滑幅度更为明显。

去年利润增长背后 收到政府近2000万元补贴

在毛利率和主营业务收入双双下滑的局面下,2019年,合兴股份净利润却出现增长——报告期内公司归母净利润1.3亿元,同比增加14.8%。根据招股书分析,净利增加主要与两个因素有关,一是其他业务收入,二是政府补贴。

2019年,合兴股份其他业务收入为1.2亿元,较2018年的9777万元增加22.7%。公司的其他业务主要包括了为客户付费产线业务和废料销售业务。其去年的废料收入和客户付费收入分别为4271.72万元和7168.85万元。

2019年,其他业务收入毛利率也同比增幅较大,由2018年的5.12%跃升至9.69%,主要归因于客户付费产线毛利率增长。招股书中仅解释,2017-2018年,该类产品的产线收入和平均单价均较高,但并未具体说明2019年毛利率大增的原因。

近年来,合兴股份计入当期损益的政府补助收入增加较快,也日渐成为其净利润增加最主要的助益。2017年-2019年,这部分收入分别为227.44 万元、651.20 万元 和 1975.46 万元。其2019年来自政府补贴对净利润的贡献比2018年增加超过1300万元。

产能利用率持续下滑 还要募集4.7亿扩产

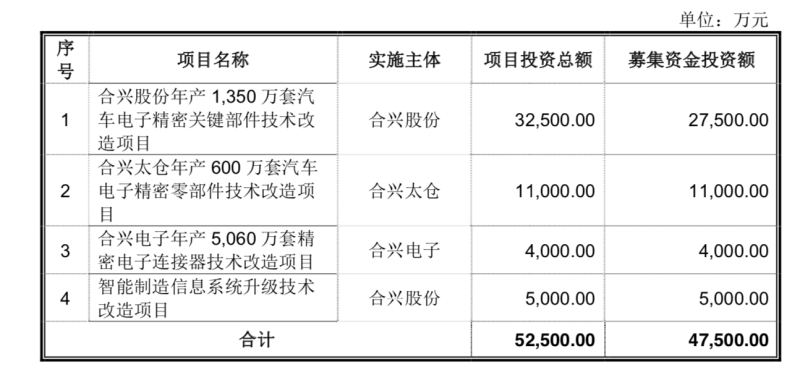

招股书显示,合兴股份本次IPO募集资金主要用途为几大电子有关的零部件技术改造及技术升级项目。项目共计四个,总投资5.25亿元,其中,使用募集资金投入4.75亿元,差额部分由公司自有资金补上。

几大项目包括新建或改造厂房,并购置生产设备,项目建成后将为公司带来汽车连接器、电源管理系统、线束等汽车零部件新的产能。建设周期均为3年。

招股书中称,公司本次募投项目实施后,生产能力将进一步提升,有利于公司抓住产业发展机遇,满足不断增长的下游客户需求。

然而,值得注意的是,公司在募集资金扩大产能同时,另一方面,其主要产品生产线的产能利用率却在连续下跌,这些募投项目能否达成公司预期的盈利能力还有待考量。

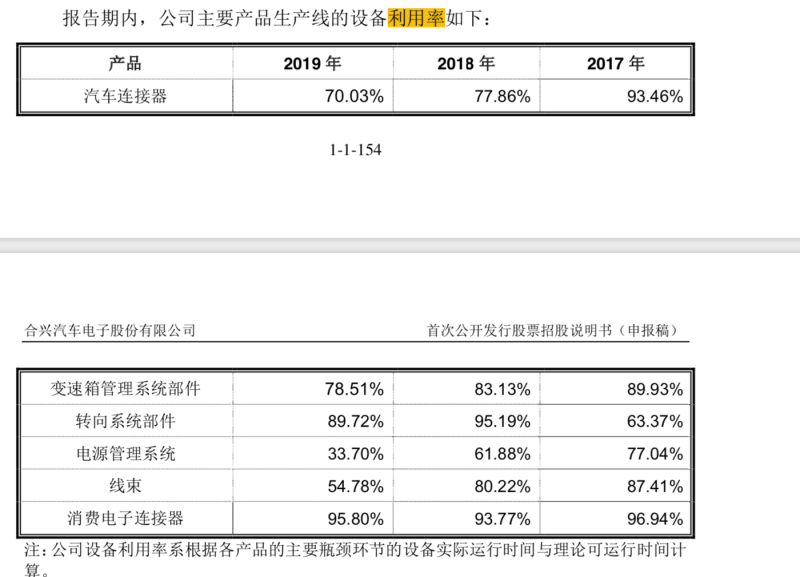

以汽车连接器为例,2017年,合兴股份该产品产线的设备利用率为93.46%,2018年下降至77.86%,到2019年继续下降至70.03%。除此之外,2019年,合兴股份的变速箱管理系统部件、电池管理系统、线束的设备利用率均较2017年下滑了10%以上,有些甚至在40%以上。其他主要产品中,仅“转向系统部件设备利用率”较2017年出现增加,然而该产品生产线并不在此次募投项目计划之内。

招股书中解释,2018年,主要产品产能利用率下滑主要系公司扩建更新生产线以及2018年下半年度订单量下降所致。2019年,受汽车行业景气度下降及客户需求下降影响,公司部分汽车电子产品的设备利用率继续显著下降。

那么,合兴股份为何在产能利用率不饱和,且还在不断下降的趋势下,选择利用募集资产扩张产能?5月26日下午,新京报记者试图就此问题致电公司董秘办,并在其后向公司电子邮箱中发送邮件,均未得到回应。5月28日上午,新京报记者再次致电公司,接电工作人员表示,公司目前其处于静默期,暂不方便作具体回应。

无偿转让商标权和专利权 大股东“输血”公司为增厚利润?

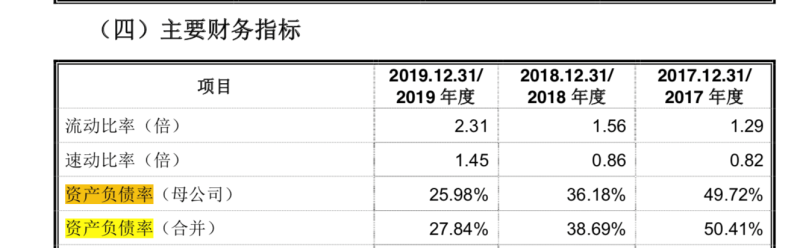

2019年末,合兴股份总负债为3.57亿元,较2017年末的6.3亿元下降56.6%。其资产负债率(合并报表)对应的也从2017年的50.41%下降到2019年的27.84%。

梳理财报后发现,合兴股份历年负债主要以短期借款等流动负债为主,其总体负债规模减少主要归功于流动负债减少。2019年,公司的短期借款为8056.6万元,比2017年减少1.27亿元,其他应付款177万元,比2017年减少1.54亿元。

有观点认为,合兴股份近年来通过减少借款等方式有意识地减少负债规模,或是在为上市做前期准备。

另一方面,大股东合兴集团也在给合兴股份“输血”以增厚公司业绩,主要方式为无偿转让专利与商标。值得一提的是,因为商标目前合兴集团还在使用,合兴集团每年还要付给合兴股份一笔商标权使用费。

2018年,合兴股份在受让“合兴”和“CWB” 两合兴商标后,同年4月,合兴股份与合兴集团之间又签署了《注册商标许可使用合同》,双方约定,合兴集团以许可商标的年产品销售金额的千分之一付给合兴股份许可费。2018年及2019年,该等商标使用许可费分别为 20.88万元和24.84万元。

同样的方式,合兴股份又免费获得了大股东旗下的部分专利权。2017年10月11日,合兴集团同合兴股份签署专利权转让协议,合兴集团向公司无偿转让“ESC基座一次块和用于制造其的制造模具”等8项与合兴股份业务相关的专利权。

值得注意的是,合兴集团及其子公司还存在替合兴股份承担管理费用、销售费用情形,引发了外界对于合兴股份“独立性”的质疑。2016年至2018年,该等代付金额分别为3014.52万元、3138.33万元和158.64万元。

合兴股份对此解释,合兴集团代合兴股份承担管理费用、销售费用主要系合兴集团向发行人注入相关资产前所形成。截至2018年年末,合兴集团代发行人承担的相关管理、销售费用均已结算完毕。

新京报记者 彭硕 编辑 孙勇 校对 陈荻雁