二手房需求继二季度强劲反弹之后,三季度需求略显疲软,市场有所降温。

9月28日,贝壳研究院发布第三季度全国重点城市二手房市场报告。报告显示,三季度全国18个重点城市的二手房成交量同比下滑9%,虽然仍处于相对高位,但超8成的重点城市二手房成交环比下滑。

贝壳研究院指出,在此背景下,二手房价格上涨动力不足,三季度18城价格涨幅普遍收窄,多城涨幅在3%以下,趋向平稳。预计四季度重点城市二手房成交将继续回落,价格则会普遍走平,调控严格的城市或将出现量价下行。

深圳、东莞、南京降幅居前

今年年初疫情基本结束后,二手房需求在二季度强劲反弹,三季度需求略显疲软,市场有所降温。

贝壳研究院数据显示,同比来看,三季度成交水平仍处在2019年以来的较高位,主要是年初新冠肺炎疫情及年中局部地区疫情再现,被滞后的需求支撑三季度市场,成交量同比大幅增加34%。整体上,前三季度累计成交量同比增长4%,反超去年同期,疫情对重点城市二手房市场的冲击已被填补。

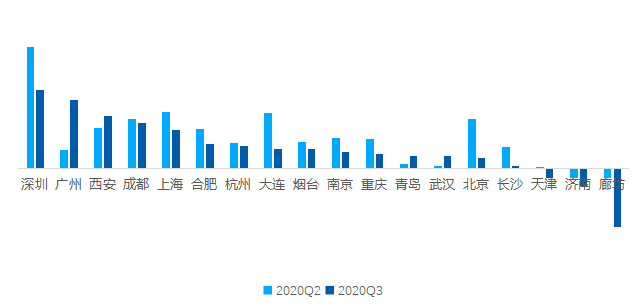

不过,环比来看,今年三季度,重点18城的二手住宅实际成交量环比下滑9%,而且超8成的重点城市二手房成交量环比出现下滑。

报告指出,回落幅度靠前的城市主要是两类,一类是在7月经历调控加码的城市,如深圳、东莞以及南京,其中,深圳成交环比降幅逼近50%,降幅最大,东莞成交环比降幅也达42%,南京三季度成交环比下滑25%。另一类是环渤海城市群中城市,如大连、廊坊及济南等降幅分别为33%、25%及19%。

不过,值得注意的是,6-7月北京及大连等地疫情再现,市场节奏被打乱,购房需求延后释放,因此,重点城市在7-8两月成交环比持续小幅增长,但随后,市场需求略显疲软,9月环比下滑13%。

值得一提的是,三季度,广州、武汉、西安二手房成交继续增加,环比增幅分别为23%、21%和19%。贝壳研究院认为,广州及西安三季度甚至今年前三季度市场表现优于多数城市主要是需求带动和预期带动,而武汉由于年初处在疫情震中,市场启动较晚,三季度市场仍处在恢复通道中。

18城二手房实际成交量走势及累计同比

数据来源:贝壳研究院

超7成城市二手房价格涨幅收窄甚至转跌

二手房均价方面,贝壳研究院数据显示,三季度18个重点城市的二手房价格仍以上涨为主,14城环比出现上涨,但随着成交下行,重点城市均价上涨动力渐失,超7成重点城市房价涨幅收窄甚至转跌。在价格上涨的14城中,11城价格涨幅在3%以下,房价涨幅温和,并逐步趋向平稳。

从一线城市来看,三季度,深圳二手房价格涨幅环比收窄近3个百分点,月度二手房价格已止涨走平,调控效果显现且待进一步发酵;北京二手房价格环比涨幅由二季度3.2%明显收窄至0.7%;广州二手房市场的进一步升温则使得价格环比涨幅扩大,上涨4.3%,处于18城前列。贝壳研究院指出,今年以来,在需求入市意愿强、市场预期走高的背景下,三季度广州业主调涨占比上升至23%,是去年下半年以来最高,市场量价齐升。

值得一提的是,环渤海城市群的城市二手房价格涨幅排在18城靠后位置,其中大连、烟台等三季度环比涨幅约1%,涨幅温和;青岛、北京及天津房价环比持平;廊坊、济南房价跌幅偏大,且连续两个季度环比下跌。同比看,环渤海城市价格涨幅同样垫底,其中济南、廊坊价格同比分别下跌5.3%及2.7%。

2020Q2-Q3重点城市二手房价格指数环比

数据来源:贝壳研究院

预计四季度量降价稳,城市群面临分化

报告显示,从市场的先行指标带看客户量看,环京及长江中游城市群三季度的二手房带看量环比未降反升,其中环京三城三季度带看客户量环比增加约8%,长江中游合肥、武汉及长沙三城带看量环比增加15%,即潜在需求仍保持今年高位,预计四季度市场表现好于其他城市群,其他城市群由于需求在前期释放集中度高,四季度或面临相对更深的回调。

此外,从需求类型看,8月以来,带看过90平方米以下刚需房源的客户占比止降回升,预计四季度需求逐渐向刚需倾斜。

对于四季度房地产市场的展望,贝壳研究院进一步指出,预计四季度调控及信贷环境将进一步收紧,需求也难以继续保持高位,重点城市二手房成交量预计环比进一步回落;总体而言,成交量同比仍将高于去年,但同比增幅收窄,将为15%左右。同时,受调控及预期回落等影响,局部调控力度大的城市房价大概率将由涨转跌。

新京报记者 张晓兰

编辑 杨娟娟 校对 付春愔