一份“越秀集团和新希望集团提交的重整计划草案初稿要点比对”文件今年9月中旬开始在辉山乳业集团系列企业债权人之间流传。这也是今年4月优然牧业退出重组后,辉山乳业首次传出潜在投资方的消息。

越秀集团和新希望集团提交的重整计划草案初稿要点比对

新京报记者9月29日实地探访位于沈阳的辉山乳业大厦,未发现相关债权人,管理人则以没有法院授权为由拒绝了采访。据辉山乳业集团工作人员答复,管理人目前正在忙于出方案。

一位金融债权人告诉新京报记者,新希望集团和越秀集团的计划出资额将主要用于生产经营,并非完全偿还债权人。“目前50万元以下的经营债权人基本都同意新方案,但像我们这些大额债权人不可能全部清偿。”

由于债权人较多,新重整方案恐难形成一致意见。而如何盘活辉山乳业进而逐步退出,已成为金融债权人最关心的问题。

债权人难持统一意见

“我们对新的投资方案还在研究中,暂时没有特别的意见。”9月26日,辽宁辉山乳业集团(沈阳)有限公司(简称“辉山沈阳”)的一家金融债权人代表张本华向新京报记者透露,“如果管理人确定了方案,肯定要召开债权人会议,目前对新方案还没有进行表决。”

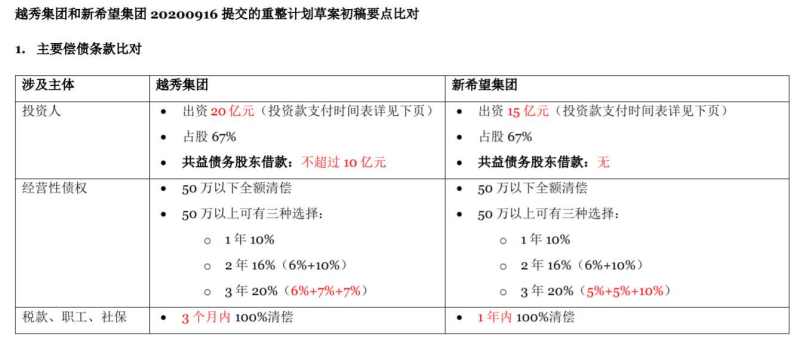

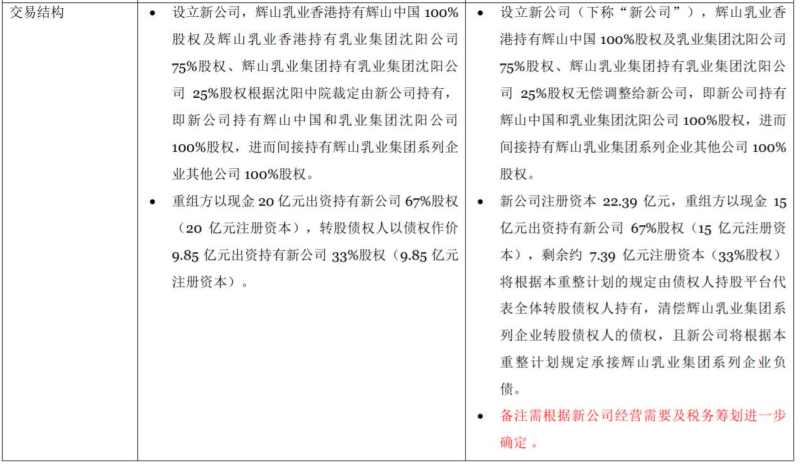

据对比方案显示,新希望集团拟以现金15亿元出资设立新公司,并持有新公司67%股权,剩余33%股权将由债权人持股平台代表全体转股债权人持有,清偿辽宁辉山乳业集团有限公司(简称“辉山乳业集团”)系列企业转股债权人的债权,且新公司将根据重整计划规定承接辉山乳业集团系列企业负债。

而越秀集团计划以20亿元现金出资持有新公司67%股权(20亿元注册资本),转股债权人以债权作价9.85亿元出资持有新公司33%股权。新公司持有辉山乳业(中国)有限公司(简称“辉山中国”)和辉山沈阳100%股权,进而间接持有辉山乳业集团系列企业其他公司100%股权。

公开资料显示,越秀集团全资子公司风行乳业是广东省本土主要乳企之一,拥有3个奶源基地,于2017年并购了张家口长城乳业,产品覆盖广东全省、河北张家口及海南省。新希望集团旗下拥有上市子公司新希望乳业,自2001年开始,新希望乳业通过并购方式进入乳品行业,拥有35家控股子公司,并确立了“新鲜”发展战略。

无论辉山乳业最终花落谁家,债权人对其的50万元以下的经营性债权将得到全额清偿;50万元以上的经营性债权则有三种选择,即1年清偿10%,或2年清偿16%,或3年清偿20%。有知情人表示,目前不少50万元以上的经营债权人对两份新方案均持反对意见。

“辉山债权人比较多,我看过一份资料,仅金融债权人就有几十家,供应商等经营债权人有1000多家,每个债权人考虑的方向不一致,偿债比例也不尽相同,达成统一意见的难度比较大,这在之前优然牧业提出方案的时候就已经体现出来了。”张本华说。据新京报记者了解,2019年8月曾有消息称优然牧业拟联手伊利接手重组中的辉山乳业。

据张本华了解,辉山乳业集团系列企业债权总额达200多亿元,而新希望集团和越秀集团的计划出资额将主要用于生产经营,并非完全偿还债权人。“由于可以全部清偿,目前50万元以下的经营债权人基本都同意新方案,但像我们这些大额债权人不可能全部清偿。”

重整过程一波三折

公开资料显示,辉山乳业的品牌历史可追溯到1951年,其前身是沈阳乳业。2013年9月,完全剥离国有资产的辉山乳业在港股上市,是辽企的一张名片。2016年,辉山乳业董事长杨凯更以260亿元身家跻身胡润榜第66位,一度成为辽宁首富。

这些光环让张本华未曾想到,作为当时东北地区最大的液态奶生产企业,辉山乳业竟倒下得如此迅速。

2016年12月,知名做空机构浑水两次做空辉山乳业,指控其发布虚假财务报表,夸大产奶量,编造“苜蓿自给自足”,公司价值接近于零,同时质疑杨凯从辉山至少窃取了1.5亿元的资产。辉山乳业当时对此回击称,浑水之举意在从证券价格下跌中获利。

2017年初,张本华所在的地方银行向辉山沈阳提供了5000万元贷款,然而就在同年3月,辉山乳业债务危机爆发,对多个银行出现延迟还款现象。3月21日,辉山乳业发布公告称,杨凯一致行动人、辉山乳业执行董事、副总裁葛坤休假,并自此“失联”。

2017年3月24日,辉山乳业股价盘中大幅跳水,截至收盘暴跌85%,市值蒸发322亿港元,外界普遍认为导火索是中国银行审计发现辉山乳业账上30亿资金被转出投资房产,无法收回。辉山乳业随后发布公告,对杨凯挪用资金及集团单据造假一事予以否认。

同年3月28日,辉山乳业债权人委员会在沈阳召开组建暨第一次协调会议。据报道,当时辽宁省、沈阳市两级政府金融办领导均有到场,会议主要内容为:各债权人提供相关材料核实辉山乳业债务情况,同时会议还要求各债权人不抽贷不压贷不起诉,为引进战略投资者提供方便条件,帮助辉山乳业渡过难关。

根据辉山乳业公告,截至2017年3月31日,辉山乳业估计总债项约267.3亿元,总资产约262.2亿元。总债项中包括银行贷款187.1亿元、非银行贷款42.5亿元,而其他负债为人民币38亿元。

据一位辉山地产前员工回忆,债务危机闹得最凶的时候,辉山集团门前停了一排办公车辆供债主挑选,大厦电话线也被掐断。除乳业生产工人外,整个辉山集团(包括乳业和地产)已发不出工资,“当时公司已经把话放在那里,愿意干的半年没有工资,半年后什么情况不好说,离职的话会把拖欠的工资补齐,但赔偿一分没有。”

2018年5月,沈阳市中级人民法院依法受理辉山乳业集团108家系列企业(包括辉山乳业集团83家系列企业和沈阳富裕牧业等25家企业)重整案,并指定北京市中伦律师事务所与普华永道中天会计师事务所为辉山乳业集团系列企业管理人。截至2018年6月25日,辉山乳业集团系列83家企业经管理人初步审查确认的债权总额约为233.25亿元。

2019年12月23日,处于临时清盘状态的辉山乳业港股上市地位被取消。2020年4月,内蒙古优然牧业有限责任公司退出辉山乳业重组方招募程序。截至2020年8月,张本华所在银行仍持有辉山沈阳6000余万元的债权,目前该笔债权已完成转让。

有知情人士向新京报记者透露,优然退出辉山重整是经过深入评估后作出的决定。乳业专家宋亮认为,随着优然牧业认购中地乳业、赛科星并传出赴港上市消息,辉山乳业的债务及持续盈利能力问题可能会给优然牧业上市带来一定影响。

而在优然牧业退出重整之前的2019年12月,光明乳业以7.5亿元的价格竞得江苏辉山乳业及江苏辉山牧业资产,但相关债权债务与光明乳业无关。据张本华了解,该笔交易资金已优先偿还江苏辉山的资产抵押方,大部分债权人并未拿到这笔钱。

辉山乳业如何盘活受关注

2020年9月29日,新京报记者来到沈阳市皇姑区黄河南大街111号的辉山乳业大厦,20余层的楼高及门口悬挂的LED广告牌,仿佛诉说着这一地方乳企曾经的辉煌,而物业及前台对来访人员十分警觉,其间进出大厦的人员并不多,也没有债权人出现。

辉山乳业大厦

对于新的重整方案,辉山乳业集团办公室一位工作人员出面回应新京报记者称,“我们也在等进展,一切以管理人提供的信息为主。管理人近期在出方案,非常忙,我们也见不到。”随后,新京报记者联系到辉山乳业管理人,对方表示,“没有法院授权,不接受提问和采访。”

“我们更看重债转股后经营方面的东西,所以考虑得会比较多。”张本华表示,金融债权人希望辉山能够重整成功,而最理想的方式是在增量资金和重整人进入的基础上,盘活辉山乳业,此后债权人再慢慢退出。

新方案显示,越秀集团如顺利接盘辉山乳业集团系列公司,将稳步扩张辉山上游资产,在2025年达到20万头-23万头牛规模,实现年产原奶100万吨-130万吨,其中自用约45万吨-50万吨;液奶争取做到20亿元-25亿元销售目标,实现婴配粉产能利用率80%;下游市场将大力发展生鲜连锁和新零售模式,聚焦辽宁省,外拓东北地区,三四线市场先行,逐步转移一二线城市。

越秀集团和新希望集团提交的重整方案具体内容对比

新希望集团的方案则相对粗略,包括提升牧场成本与经营质量,打造辉山“鲜”产业,实现B端业务突破,挖掘婴配粉潜力等。

据张本华调研了解,由于现金流有限,辉山乳业目前业务主要产品以最基础的液奶为主,婴幼儿奶粉等深加工产品做得很少,也不像以前那样花钱做促销,市场运营实际仍由辉山主导,管理人负责监督,并通过融资租赁的形式将经营所得优先偿还债务,只保留一部分资金用于生产经营。“辉山在东北市场有一定占有率,加上铺货渠道还算完整,我认为这是它的重整价值。”

不过在宋亮看来,辉山乳业的最大价值在于奶源,而非品牌,“新希望集团也好,越秀集团也好,收购辉山都是奔着掌握乳资源去的。现在大家都看好巴氏奶市场,这需要优质奶源。尤其是长保质期的超巴产品可以抵御常温奶的竞争,并迅速占领低温市场。退市后,辉山有七八成的牛群维持住了,预计现有奶牛存栏16万头-18万头。如果换个地方养这么多牛,需要投多少钱?收购显然是成本最低的。”

注:文中张本华为化名。

新京报记者 郭铁 摄影 郭铁

编辑 祝凤岚 校对 李项玲