10月12日,威海市商业银行股份有限公司(09677.HK,下称“威海银行”)今日港股IPO“梦圆”。威海银行也继渤海银行后,成为年内第二家成功登陆港股的国内银行。但来自第三方评级机构的介绍,“该行大额不良贷款风险缓释措施以保证为主,缓释效力相对较弱,或将面临一定处置损失。”

股市“首秀”方面,威海银行3.35港元/股开盘;盘中,威海银行股价曾一度涨0.3%,报于日内最高3.36港元/股,但最终收于3.35港元/股。Wind显示,今日威海银行的成交量为9575万股,成交额为3.21亿港元,换手率10.91%,当前总市值196亿港元。

而3.35港元/股,亦是其发行价。威海银行本次IPO募集资金约为28.31亿港元,在扣除发行费用后,将全部用于补充资本金。

官网信息,威海银行成立于1997年,现辖济南、天津、青岛等120余家分支机构,是山东省内唯一一家实现16地市网点全覆盖的城市商业银行。

据招股书透露,威海银行主要股东为山东高速集团有限公司、威海市财政局、山东高速股份有限公司,分别持股约44.59%、18.5%及13.96%。截至2019年末,按资产总值、吸收存款总额及发入贷款总额计算,威海银行在所有总部位于山东省的城市商业银行中位列第三。

截至2020年6月末,威海银行资产总额为2550.94亿元;2020年1-6月,该行实现营业收入为30.01亿元,净利润为9.26亿元。

大额不良贷款或将面临处置损失

资产质量方面,招股书显示,截至2020年6月30日,威海银行的不良率为1.77%,不良贷款余额为19.204亿元。但截至2018年末之前,威海银行的不良率与不良贷款余额呈现上升趋势。

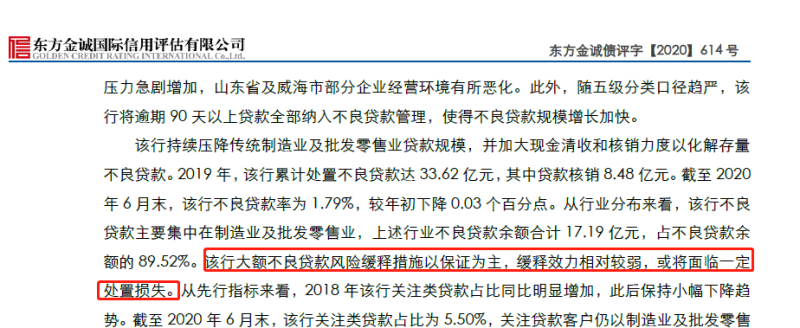

东方金诚国际信用评估有限公司(下称“东方金诚”)2020年8月28日发布的《威海市商业银行股份有限公司2020年二级资本债券信用评级报告》(下称《评级报告》)显示,威海银行持续压降传统制造业及批发零售业贷款规模,并加大了现金清收和核销力度,以化解存量不良贷款。2019年,威海银行累计处置不良贷款达33.62亿元,其中贷款核销8.48亿元。

从行业分布来看,据《评级报告》披露,威海银行不良贷款主要集中在制造业及批发零售业,“上述行业不良贷款余额合计17.19亿元,占不良贷款余额的89.52%。该行大额不良贷款风险缓释措施以保证为主,缓释效力相对较弱,或将面临一定处置损失。”

东方金诚认为,受“去产能”及担保链风险传导等影响,威海银行信贷及非信贷资产质量面临一定压力,将对未来盈利形成一定负面影响。同时,东方金诚关注到,受债券市场违约事件频发、部分民营企业债务压力加大影响,威海银行投资资产面临的信用风险管控压力上升。

领受监管合计15项行政处罚

来自招股书的披露,于往绩记录期间及直至最后实际可行日期(指至2020年9月20日,即本招股章程刊发前为确定当中所载若干资料的最后实际可行日期),威海银行曾因中国监管部门进行的各类常规及专项检查而领受到合计15项的行政处罚,罚金总额约为160万元。

具体而言,威海银行曾因贷前调查及贷后管理等出现违规,接受来自银保监会地方监管局的4项行政处罚,罚金总额约90万元;因违反反洗钱相关法规要求,接受来自人民银行地方分行的6项行政处罚,罚金总额约70万元。

此外,威海银行接受的剩余5项行政处罚,则由国家税务局地方派出机构对其牵涉税务事件的分行实施。

平安、三六零等为助贷合作机构

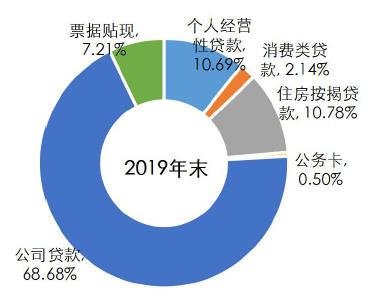

《评级报告》显示,威海银行加大了个人经营性贷款及住房按揭贷款的投放。2017年末至2019年末,其个人贷款年均复合增长率达39.82%。截至2019年末,威海银行个人经营性贷款及住房按揭贷款的占比分别达到10.69%与10.78%;两项占比的合计,仅次于排名第一位的公司贷款占比(如图所示)。

资料来源:威海银行提供,东方金诚整理

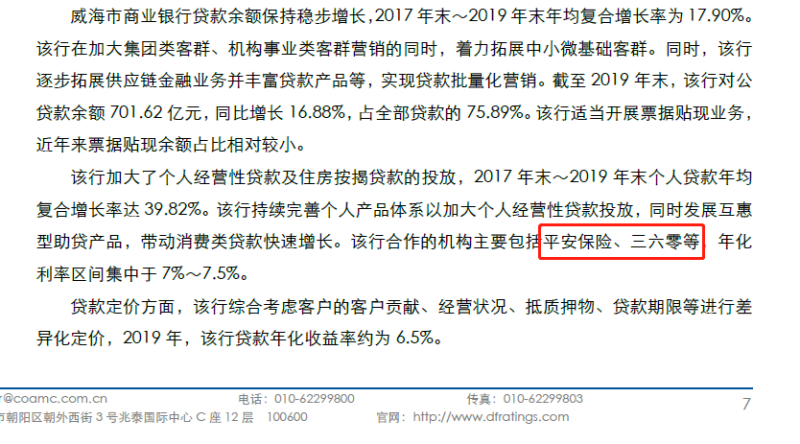

威海银行在加大个人经营性贷款投放的同时,对于消费类贷款的增长亦有强化,且平安、三六零等为其消费类贷款的助贷合作机构。

据《评级报告》披露,威海银行“发展互惠型助贷产品,带动消费类贷款快速增长。该行合作的机构主要包括平安保险、三六零等,年化利率区间集中于7%~7.5%。”

新京报贝壳财经记者 黄鑫宇 编辑 徐超 校对 李铭