新京报贝壳财经讯 疫情改变了人们诸多的消费习惯,由此诞生出不少新蓝海,社区团购就是其中的一个代表。社区团购虽作为生鲜电商的四大发展模式之一(前置仓模式、到店+到家模式、社区模式和传统电商模式),从原先并不被看好,到如今已成为生鲜电商最热门的赛道。目前,阿里、美团、滴滴、拼多多、京东等巨头纷纷下场参战,6月滴滴“橙心优选”上线,7月美团推出美团优选,8月拼多多上线“多多买菜”……

正值“双十一”,企查查推出《2020中国生鲜电商行业大数据报告》,从生鲜电商市场主体规模、城市等级分布、融资概况等角度,为大家带来生鲜电商行业的最新动态。

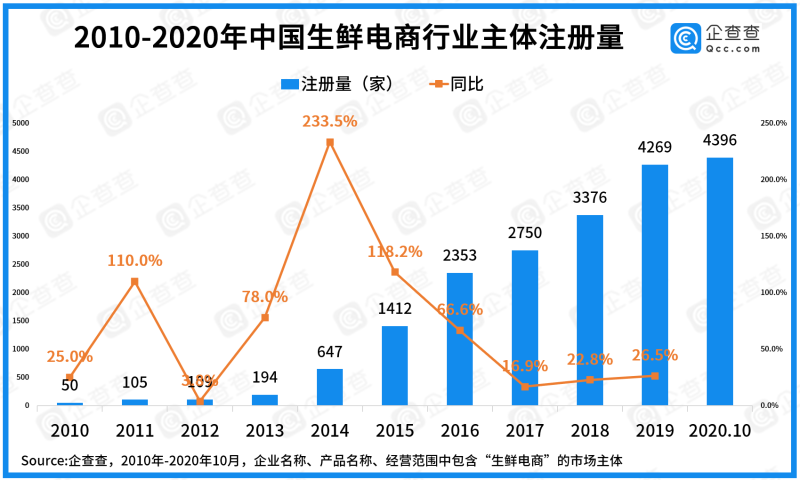

1、我国每年新增生鲜电商市场主体4千家左右

企查查数据显示,截至2020年10月,我国在业/存续生鲜电商主体1.68万家,其中个体户2139家,占比12.7%。从年新增注册趋势来看,近十年以来,我国生鲜电商主体的同比增速均为正数,2014年增速达到峰值233.5%,其后增速回落至20%左右。

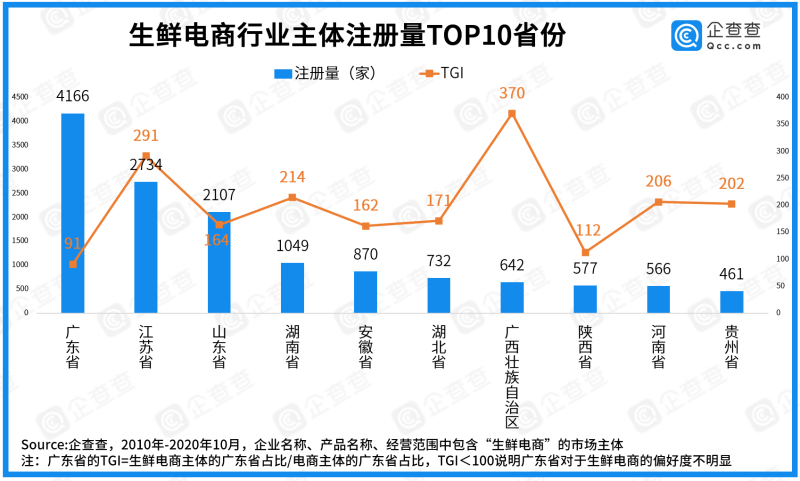

2、广东生鲜电商主体数量第一,广西生鲜电商TGI指数最高

企查查数据显示,广东、江苏、山东是生鲜电商主体分布最多的TOP3省份。但从TGI偏好度指数来看,广西的生鲜电商TGI高达370,说明广西省在所有电商主体中更关注生鲜电商主体;而广东是TOP10省份中唯一TGI指数小于100的省份。

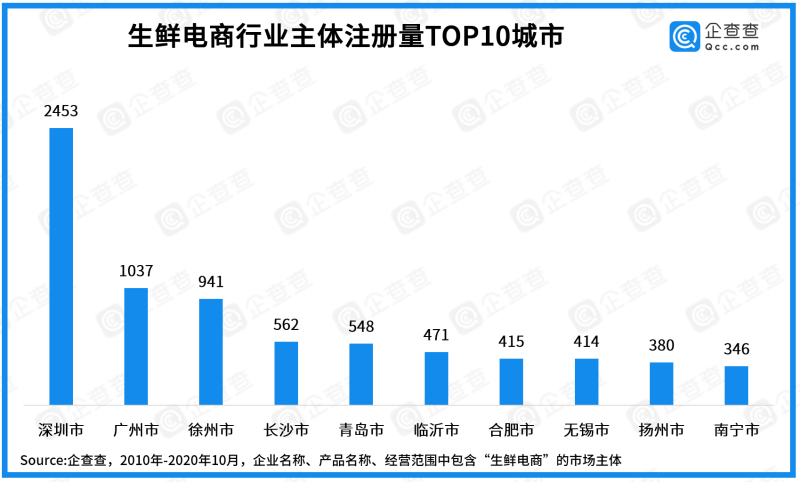

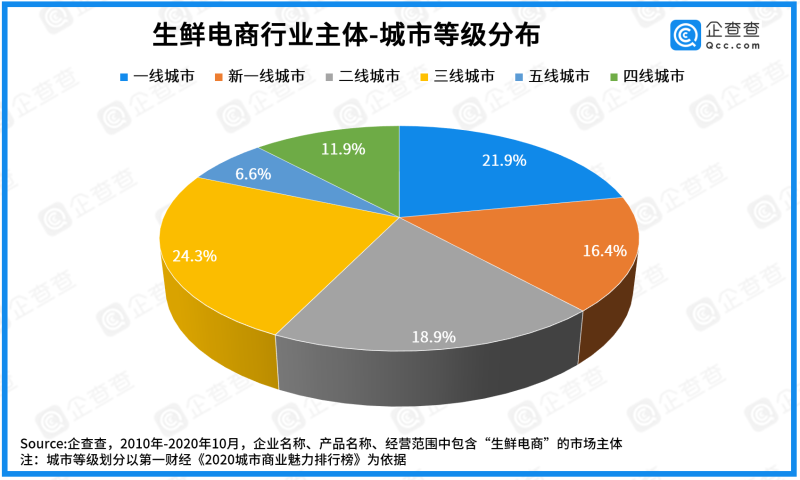

3、下沉市场生鲜电商主体占比42.8%

企查查数据显示,深圳、广州、徐州是生鲜电商主体分布最多的TOP3城市,意外的是,其中长三角城市并不是很多。从城市等级分布来看,下沉市场(三线、四线、五线城市的加总)生鲜电商主体占比42.8%。

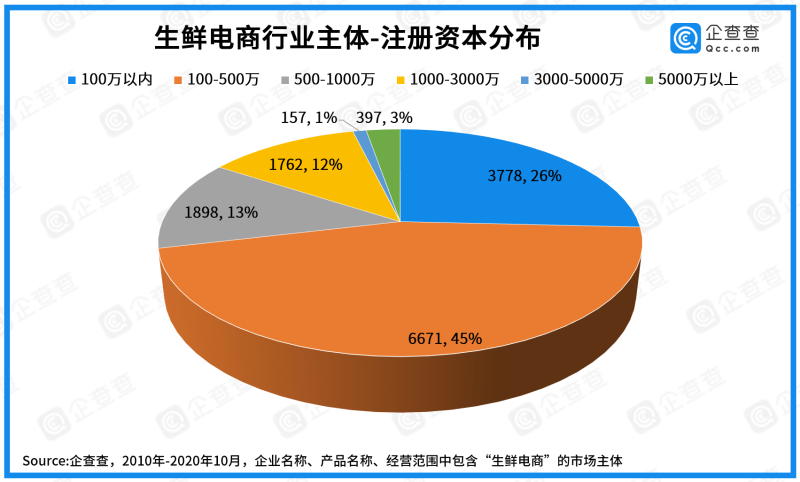

4、71%的生鲜电商主体注册资本低于500万

企查查数据显示,注册资本100万-500万的生鲜电商主体占比最大,达6671家,占总量的45%。注册资本500万以内的直播电商占比高达71%。

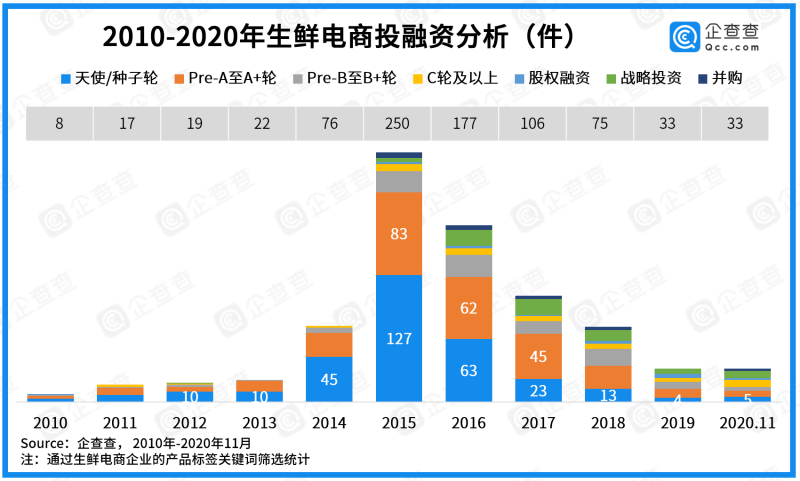

5、今年生鲜电商投融资事件达33起,与去年持平,多笔大额融资引人注目

企查查数据显示,截至当前,生鲜电商企业共发生816起投融资事件。从近十年的融资频数趋势来看,2015年达到最高峰250起,其后数年一直处于下降趋势,2020年生鲜电商虽受疫情的极大助力,但融资频数仅与去年持平,共33起。而“同吃”疫情红利的直播电商行业,今年投融资频数蹿升(从2019年8起,到2020年38起),增幅显著。

多笔大额融资持续加码老牌生鲜电商企业,多点在10月完成28亿元的C轮融资,每日优鲜在7月完成4.95亿美元的战略融资,叮咚买菜在5月完成3亿美元的C轮融资。从融资金额来看,生鲜电商行业远高于直播电商行业。

值得注意的是,社区团购企业表现亮眼,企查查数据显示,十荟团在年内完成3笔投融资,每轮融资金额皆近亿美元,背靠阿里;兴盛优选完成C+轮融资,投资机构有红衫资本、腾讯,融资金额达8亿美元。

叮咚买菜、每日优鲜、盒马三足鼎立多年,不知社区团购厮杀战中能否冲出一家新的生鲜电商巨头,未来令人期待。

编辑 徐超 校对 王心