永煤债券的突然违约打破了市场沉寂,引发的债市连锁冲击尚未平息。

11月27日,证监会决定依法对永煤控股及希格玛会计师事务所立案调查。

在对永煤控股的调查中,牵涉出多家券商、银行和中介机构。交易商协会此前表示,海通证券及其相关子公司涉嫌为发行人违规发行债券提供帮助,以及涉嫌操纵市场等违规行为。

同时,兴业银行、光大银行、中原银行等主承销商,以及中诚信国际、希格玛会计师事务所(特殊普通合伙)存在涉嫌违反银行间债券市场自律管理规则的行为。

引发这次调查的,是“20永煤SCP003”的违约。随后,“20永煤SCP004”和“20永煤SCP007”也遭遇违约,三只债券先行兑付比例均为50%。作为千亿国企,永煤控股为何三只债券集中违约?随着金融委的定调,信用债风波是否已过?

对于违约债券的处置,展期方案的制定背后有何故事?

违约处置方案落定:

河南国资委出手,先行兑付比例从5%升至50%

永煤11月30日公告称,拟于12月1日召开“20永煤SCP004”和“20永煤SCP007”的2020年度第一次持有人会议,涉及议案包括同意发行人先行兑付50%本金,剩余本金展期。这与之前的“20永煤SCP003”的处置方案类似。

而“20永煤SCP003”的先行兑付比例是持有人跟永煤与主承销商多次沟通的结果。

“经过跟主承销商多次沟通后,先行兑付比例从5%升至50%,不管怎么样,先拿到一半再说,但我对永煤后续的偿债能力存疑”,一位“20永煤SCP003”持有人对记者透露。

展期方案须获得100%的同意票才能通过。据上述持有人透露,一开始主承销商和永煤方面提到直接展期270天,遭到持有人的强烈反对。随后的11月19日,永煤称可还5%本金,展期仍为270天。“我们觉得这太离谱了,5%的先行兑付比例实在太低”,一位持有人表示。

随后的11月21日,永煤集团的方案改为先还30%本金,展期不变,“这个方案得到部分持有者的肯定,但是额外要求了增加第三方担保等条件。”前述持有者透露。

“当时的感觉是纠结。”该持有者对记者表示,一方面,持有人希望公司能够好转,担忧永煤集团遭遇破产重组,但另一方面,了解到永煤的债务压力,接受30%的先行兑付比例感觉“不踏实”。

11月21日,金融委会议定调,发债企业及其股东、金融机构、中介机构等各类市场主体必须严守法律法规和市场规则,坚持职业操守,勤勉尽责,诚实守信,切实防范道德风险。加强部门协调合作,健全风险预防、发现、预警、处置机制,加强风险隐患摸底排查,保持流动性合理充裕,牢牢守住不发生系统性风险的底线。

会议后,11月23日,永煤提出了最新的展期方案,将本金偿还比例提高到了50%。剩余本金展期270 天,展期期间利率保持不变,到期一次性还本付息,并豁免本期债券违约的议案。

而就规模5亿的兑付金额来源,持有人对记者表示,部分资金由河南国资委负担。

此前新京报贝壳财经记者获悉,11月23日的 “20永煤SCP003”持有人大会中,永城煤电表示将在11月24日17时之前,将50%本金于主承销商账户兑付。届时,持有者也将完成对议案的投票。

同时,有持有人表示,持有人大会上,河南省国资委巡视员也就河南能源及所属企业的债务化解和企业改革工作发言。

11月24日,多位持有人对记者表示,永煤已将“20永煤SCP003”50%的兑付本金支付至主承销商监管账户,持有者需在下午五点前将表决情况发给主承销商。当天下午,持有人对记者表示,持有人会议两项议案均已表决通过,决议公告稍后会挂网。

11月24日晚间,上海清算所发布通知称,已收到永煤的利息资金,并根据发行人指定的方式于当日代理完成了该期债券的付息工作。

“终于靴子落地了”,持有人感慨道。

三只债券违约背后:

账面货币资金近500亿,“短融”+出售股权还债

除了“20永煤SCP003”违约,永煤的黑天鹅还在飞来。

11月23日,永煤控股公告称,由于受疫情冲击企业经营承压、债券市场融资困难等多重因素影响,公司流动性出现问题,导致“20永煤SCP004”、“20永煤SCP007”未能按期足额兑付。这意味着,除了“20永煤SCP003”违约外,这两只于11月23日到期的债券已构成违约,两只债券的发行规模皆为10亿元。

随后,中信银行和华夏银行联合公告称,作为主承销商,将督促发行人继续通过多种途径积极筹措兑付资金,争取尽快向投资人支付债券本息。

永煤控股的债券兑付压力不止于此。企查查数据显示,截至11月23日,永煤集团存续23只债券,总规模为234.1亿元,其中120亿元将于一年内到期。明年之前需要兑付4只10亿元的超短融和1只10亿元的短期融资券。

与永煤巨大的债券兑付压力相对应的是,根据永煤控股第三季度报告数据,截至9月30日,永煤控股资产总额为1726.50亿元,其中货币资金达469.68亿元。

永煤控股是一家背靠大型国企的能源公司,从事煤炭、铁路、化工及矿业的投资与管理、发电及输变电业务。企查查股权穿透显示,河南能源化工集团有限公司为公司大股东,持股96.0083%,而后者的实际控制人为河南省国资委。

在走向债务违约之前,2020年永煤控股通过“短融”、出售股权的方式,将融来的资金用于归还有息负债。

1月16日,永城煤电控股集团有限公司(简称永煤控股)发布2020年度第二期超短期融资券募集说明书,拟发行10亿元超短融,发行期限不超过270天。对于本期拟发行的10亿元超短融,永煤控股表示,将全部用于归还发行人或子公司的有息负债。

6月12日,永城煤电控股集团有限公司继续发布2020年度第二期中期票据募集说明书,拟发行10亿元中期票据以及8月26日发行2020第五期中期票据10亿元,仍然用于归还有息负债。

8月,子公司安徽徐广楼煤业51%股权拟公开转让,转让底价为3.6亿元。而在11月2日的公告称,永煤控股将公司所持有的部分股权进行无偿划出。

为何违约?负债率近78%

大部分货币资金不可动用,熊市融资难

AAA国企,账面资金近500亿,为何旗下多只债券违约?

对于违约原因,永煤控股表示:因流动资金紧张。而接近永煤控股相关人士对新京报贝壳财经记者透露,公司目前大部分货币资金不可动用,无法用来兑付债券本金。

广发固收分析师刘郁称,对于永煤本身来说,核心矛盾在于母公司承担了融资角色以及较高的财务成本,而资金主要流向子公司,尤其是被亏损的非煤板块子公司所占用。此外,公司对盈利良好的永煤股份(煤炭板块核心经营主体)持股61.9%,持股比例相比非煤板块子公司较低,导致归母净利润为负,归母所有者权益占比下降。

2017年至2020年三季度,永煤控股归属母公司股东净利润分别为0.22亿元、-11.44亿元、-13.17亿元、-3.19亿元。截至2020年三季度,该公司总资产1726.5亿元,总负债1343.95亿元,资产负债率达77.84%。

广发证券认为,永煤在此时违约的原因主要有两方面,一方面,熊市债券融资难,而又面临非常集中的兑付压力。另一方面,随着供给侧改革红利的减弱,煤价高点已过、处于震荡行情,债权人下调了对煤企的预期,因此留给永煤腾挪的空间很小了。截至2020年3月末,河南能源化工集团有限公司签订的债转股框架协议涉及金额475亿元,已到位184亿元,永煤和子公司共收到144.01亿元,其中有120.01亿元是在2017、2018年投放。供给侧改革以来,永煤未能剥离亏损的非煤业务,负重前行,寄希望于再融资,而如今腾挪空间变小,最终走向违约。

金融机构因结构化发行被调查?

监管方面开出首张罚单

几家金融机构为何先后被查?某中介机构从业者对记者表示,“推测跟结构化发行有关”。

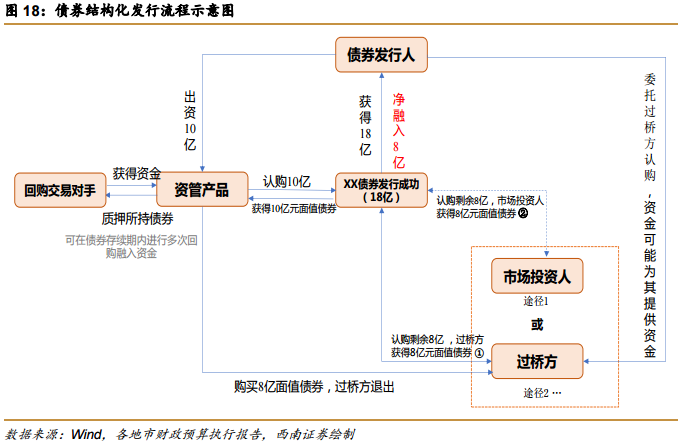

据中金公司统计,永煤、豫能化存续债券体量接近500亿元,而且母子公司全部公募债券合计265亿元均设置了交叉保护条款。其中,永煤共15只150亿元,豫能化共10只债券115亿元。据财新网报道,行业统计显示,永煤和豫能化集团结构化产品逾130亿元,“主要是利用债券反复质押回购,而海通证券协助永煤及豫能化集团结构化发债。”

债券结构化发行主要有三种模式:发行人购买资管产品的平层、发行人认购资管产品的劣后、发行人自购债券并质押融资。

前述中介机构人士对记者表示,结构化发债能够降低债券的发行难度,但也会将债务危机进一步放大。

值得注意的是,海通证券涉嫌违规的同日(11月18日),交易商协会发布了《关于进一步加强债务融资工具发行业务规范有关事项的通知》:特别强调禁止发行人存在直接或间接认购自己发行的债券等“自融”行为,打击“结构化发行”违规行为。

与此同时,交易商协会首次针对债券结构化发行等“自融”行为开出罚单。交易商协会称,精功集团在“18精功SCP003”和“18精功SCP004”的发行中,通过相关资管计划,以在发行环节直接申购或承诺上市后购回的方式,主导了两只债务融资工具的发行,破坏了市场秩序。

对市场的冲击何时消散?

分析:信用债风波可能已经告一段落,有望逐步平息

AAA级国企的信用债违约给市场带来一定冲击,多只债券在近期取消发行。例如,河南省交通运输发展集团有限公司取消发行一期18亿的中期票据“20豫交运MTN007”;山煤集团取消发行了一笔8亿元的短融“20山煤CP005”;晋能集团取消发行了一期5亿元的中票“20晋能MTN019”。

有取消发债的企业内部人士告诉贝壳财经记者,暂缓发行主因是成本走高,但对企业自身影响不大。

对此,债务从业者李强(化名)对记者表示,近期信用债违约频发,违约的时间点和速度之快普遍超出市场预期,违约增多的主要原因可能有几个方面:一是从宏观经济环境看,随着疫情防控常态化,经济步入渐进修复通道,货币政策逐步回归常态化,前期受超宽松政策利好短暂维稳的边缘型国企风险开始暴露。

二是部分区域对资本市场的信用制度理解不充分,偿债意愿不足,违约前转移核心资产的行为亦有所体现;三是信用债市场以机构投资者为主,爆发信用事件时投资行为具有高度趋同性,债券集中挤兑易导致企业的短期流动性极度紧张,从而发生兑付困难问题。

李强表示,当前信用债违约事件主要发生在“弱国企”层面,但超预期因素导致部分机构出现恐慌情绪,弱资质债券被抛售,债券市场的资金挤兑现象突出,短期弱资质瑕疵主体的风险仍会继续暴露,债务负担沉重的僵尸国企或再融资压力较大的激进民企仍可能会出现违约,加快尾部信用风险出清。

永煤、华晨等违约对债券市场的冲击何时消散?

“从长期看,随着信用债市场的机制逐步健全,债券的定价体系更加成熟完善,国企信仰打破后投资者对发行人的研究甄别能力提高,弱资质企业债券发行困难,经营管理较好,信用资质良好的企业主体信用债仍有较好投资价值,形成良性的融资循环,信用债市场会呈现尾部主体违约风险出清的常态化过程。”李强表示。

大成基金此前表示,优质企业与弱资质企业的信用利差仍将继续拉大,华晨、永煤等AAA国企债券违约,引发市场对大型国有企业偿债意愿的质疑与恐慌。在此之前市场默认企业均存在非常强的偿债意愿,不到极端情况不会接受债券违约所带来的恶劣影响与后果。未来市场将对信用资质较弱、债务负担重的企业更加警惕。弱资质企业的融资成本上升,优质企业与弱资质企业的信用利差仍将继续拉大。

业内人士认为,这次风险事件带来市场波动,对市场会有一定负面影响,但城投信仰不会因为一两次债券违约问题被打破,也不会影响未来中长期投资者的评判。

李强表示,金融委发布的信号,“一定程度上稳定了市场情绪”。

中金公司发文称,此前金融委会议提出五点要求,严厉处罚“逃废债”情况。在金融委表态后,信用债风波可能已经告一段落,有望逐步平息,对于债市及股市投资者情绪的负面影响可能逐渐消退。

新京报贝壳财经记者 张姝欣 编辑 岳彩周 李薇佳 校对 危卓