1月20日,央行公布的最新贷款市场报价利率(LPR)并未发生变动。这是自2020年5月起,LPR报价连续9个月保持不变。

从目前来看,LPR利率不变利于稳定房地产市场的预期,但是由于春节前市场资金面略趋紧,房贷利率于底部微升。据贝壳研究院数据显示,2021年1月,36城主流首套房贷利率5.23%,二套房贷利率5.52%,环比均微增1个基点;房贷平均放款周期环比延长5天至53天,其中,珠三角城市的放款周期位居前列,惠州、东莞、佛山及中山平均周期均在2个月以上。

在很多业内人士看来,房贷利率大概率继续保持平稳略降的趋势,但是考虑到局部地区市场过热,不排除采用差别化房贷利率工具进行调节的可能。

LPR不变,稳定房地产市场预期

1月20日,中国人民银行授权全国银行间同业拆借中心公布:1年期LPR为3.85%,5年期以上LPR为4.65%。截至目前,LPR报价已连续9个月保持不变。

对此,贝壳研究院首席市场分析师许小乐表示,LPR利率持续未变,表明当下的利率水平是与经济运行基本相适宜,货币政策没有继续宽松的必要。

虽然LPR可以浮动,但是却多个月不动。在盘古智库高级研究员江瀚看来,当前市场处于过渡阶段,利率的波动会影响大多数人对于房地产市场的预期。连续9个月利率不变,这是国家给金融市场传递一个信号:金融市场预期是稳定而且稳健的。从目前来看,LPR的利率不变,对稳定整个房地产市场有非常重要的作用。

虽然LPR连续9个月“按兵不动”,但是房贷利率开始出现一些底部回升的迹象。贝壳研究院监测显示,2021年1月,36城主流首套房贷利率5.23%,二套房贷利率5.52%,环比均微增1个基点,而且这是从去年12月开始已经连续两个月上升。

另外,1月36城房贷平均放款周期自去年9月以来经历“五连升”达到53天,环比延长5天,回到去年4月水平。许小乐认为,这表明,春节前市场资金面趋紧,房贷放款周期加速拉长;另一方面,在房地产金融审慎管理制度之下,央行引导商业银行房地产贷款合理增长。

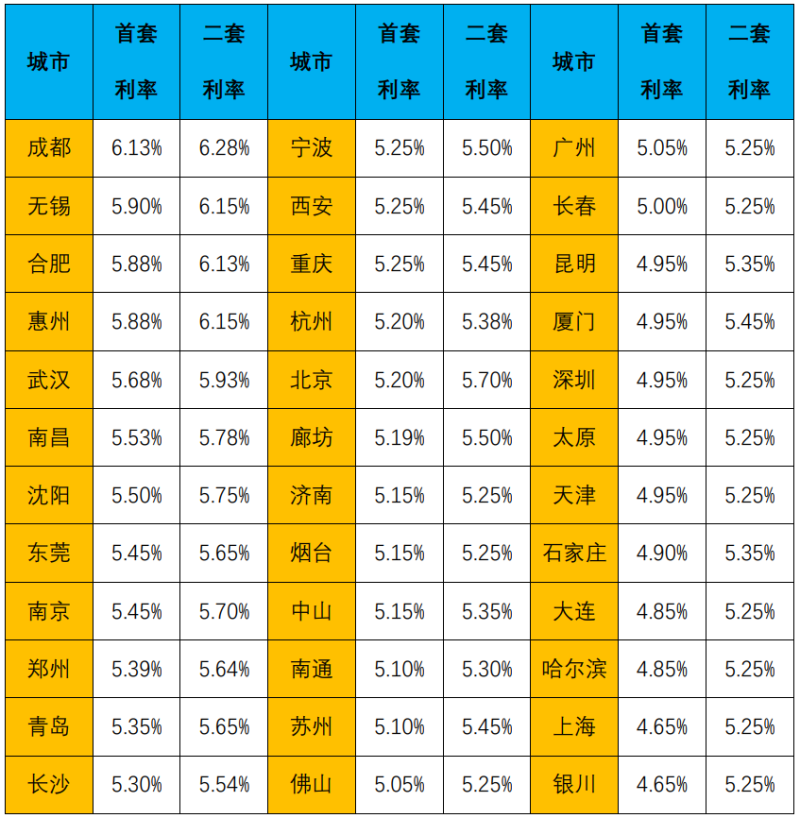

2021年1月部分城市主流房贷利率表

数据来源:贝壳研究院

房贷“红线”暂对个人房贷投放影响不大

从具体城市来看,1月36城房贷利率环比普遍平稳。贝壳研究院监测显示,房贷利率提升的城市主要是珠三角部分城市,如东莞、中山主流首套、二套房贷利率提升10个基点及以上。

在36城中,超8成平均房贷放款周期环比拉长。拉长幅度靠前的城市主要是弱二线城市,如廊坊、哈尔滨、宁波及南通等,环比延长10天以上。

珠三角局部城市放款周期在2020年下半年以来持续拉长,2021年首月略有改善,如深圳及东莞放款周期环比分别缩短8天及4天。但珠三角城市的放款周期仍处在36城前列,如惠州、东莞、佛山及中山平均周期均在2个月以上,居36城TOP5。

众所周知,2020年最后一天,监管放大招,个人房贷业务面临变局。央行与银保监会联合发布重磅文件《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,将银行划分为五档,分别为各类银行机构的房地产贷款占比划定了“红线”,其中个人住房贷款余额占比最高不超过32.5%,规模越小的银行,上限要求越低。

“新规已实施半月有余,在信贷‘开门红’的影响下,年初银行个人房贷投放暂未受到较大影响,个人住房按揭额度较为充足。”融360大数据研究院研究员李万赋如是说。

但是,李万赋表示,银行今年的房贷投放总规模有收紧预期,或将加大区域性房贷额度差异化调整,压降利率较低利润空间较小的城市房贷额度。

李万赋还认为,房地产贷款“红线”目的不在于短期内急剧下降房贷规模,而是从调整结构入手,实现长期内银行业信贷结构的转变。从目前各银行的房贷占比来看,仅有少数银行的个人房贷余额占比超标,面临着调降压力,多数银行尤其是大中型银行的个人房贷额度仍存在空间。

业内:房贷利率大概率保持平稳略降趋势

“从长期来看,当前的利率不动并不代表的是未来的利率不动。”江瀚表示,当前,整个国际市场疫情影响并没有得到缓解的情况下,很多国家出台比较宽松的货币政策,这种环境还将持续下去,所以未来利率下行空间还是存在的。我国的LPR也是有下行的趋势,只是什么时候向下调整还不明确。

考虑到房贷额度也暂未受到新规影响,李万赋认为,全国房贷利率大幅加码的时代已经过去,房地产市场进入平稳期。短期内房贷利率大概率继续保持平稳略降的趋势。

许小乐也预计,未来房贷利率总体触底。考虑到局部市场过热,不排除个别热点城市采用差别化房贷利率工具进行调节的可能。

新京报记者 袁秀丽

编辑 武新 校对 李铭