(注意:此文无任何广告,也不当作任何投资理财建议。)

最近,金融市场热闹不断,“#基金涨了#”、“#白酒股价下跌#”等消息轮番登上热搜,在相关话题下方讨论里,网民们的参与度也达到新的高峰。

办公室午餐后的话题也由时事新闻娱乐八卦变成了互联网金融小论坛,张口闭口哪只基金又涨了,什么时候该抛,金价又如何了。

为什么大家都这么关注基金、股价?

近些年来,随着互联网应用的深入,许多理财产品在网络上搭载出现,打破了金融市场的壁垒性,降低了操作难度,让更多人通过互联网平台可以购买到理财产品。

社交平台上也开始充斥着各类鱼龙混杂的理财广告。

当然,日益充斥的广告对应的是庞大的市场和人群。

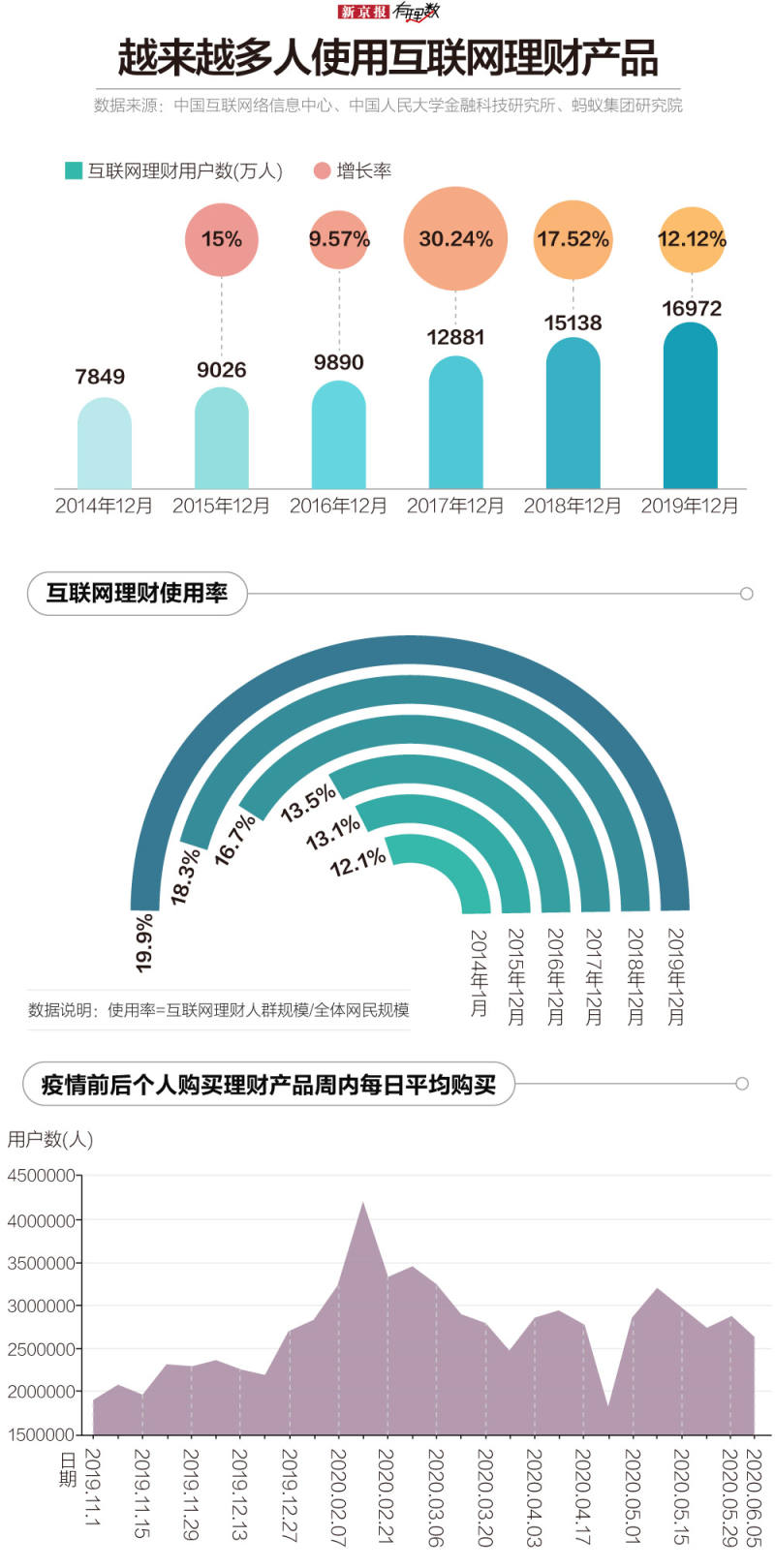

随着互联网覆盖人群的进一步扩大,互联网理财市场规模和数量不断壮大。中国互联网络信息中心数据显示,截至2019年6月,我国购买互联网理财产品的网民数量已达1.69亿,占全国网民人数的19.9%。

疫情期间,互联网理财业务无接触性优势凸显,吸引了更多理财者购买。

国内理财规模不断壮大

理财方式多元化

有财是理财的前提。

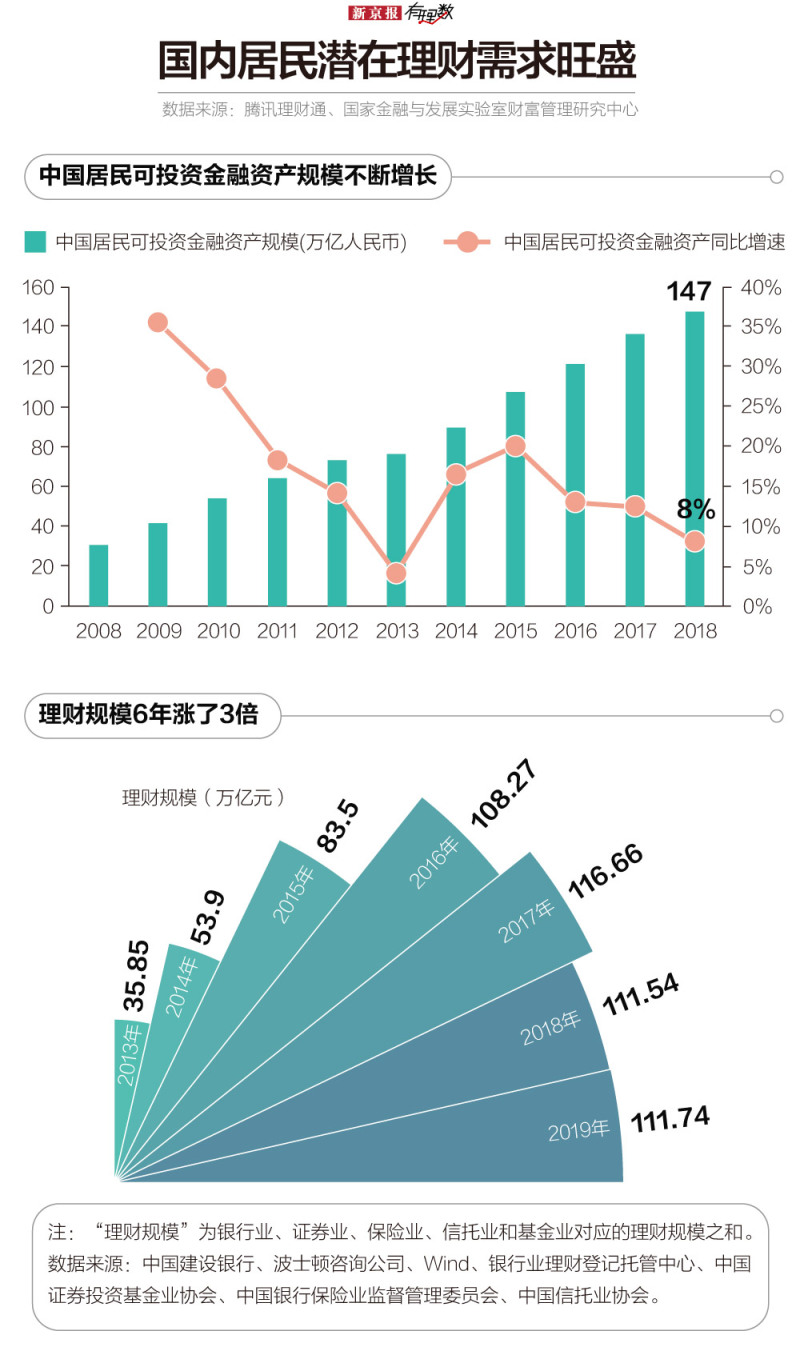

近年来,我国不断攀升的居民家庭财富规模为财富管理的需求扩张奠定了坚实基础。2008年至 2018年的十年间,我国实际国内生产总值(GDP)从4.59万亿美元增长至13.89万亿美元。同期内,我国居民可投资金融资产总规模随之扩大,从2008年的31万亿元人民币快速增长至2018年的147万亿元人民币。

2013年前后,随着政策的宽松国内财富管理行业也开始进入快速发展的新阶段,理财规模开始不断创新高。2018年前后,随着“资管新规”出台,不少理财产品受影响,增速较前两年均有明显放缓,但总体规模仍是上升趋势。

当手里有了积蓄,大部分人都会有让“钱生钱”的想法。国家金融与发展实验室课题组一项研究表明,不管是网络理财还是一般理财,投资者偏好都是基本一致的,确定财富的增值与保值,且大部分投资者认为互联网理财产品利率更高。

但对比传统理财方式,理财者购买互联网理财产品也有36.59%主要为了流动性管理,29.27%的投资者认为互联网理财操作方便、简单、快捷。也就是说,除了考虑收益率之外,能够及时购买、少些手续提现、投资周期灵活,也是很多人选择互联网理财的另一重要原因。

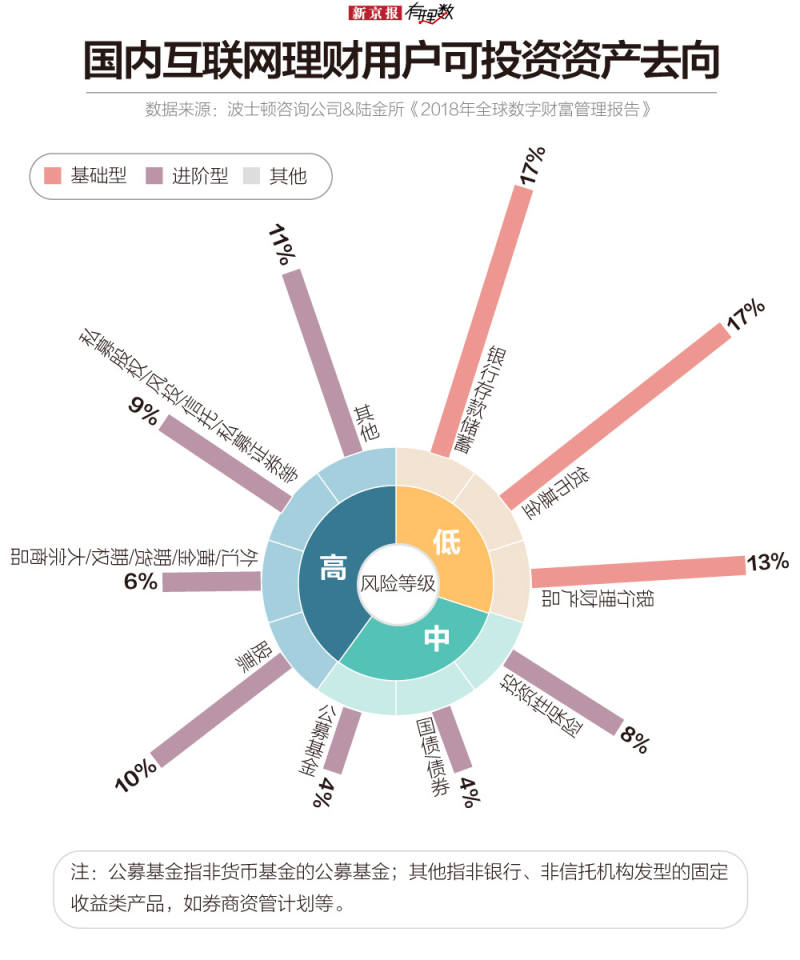

目前线上理财用户将可投资资产的17%都投在了货币基金类产品上,与投在银行存款储蓄上的占比旗鼓相当。而在平台选择上,许多投资者主要通过互联网公司搭建的理财平台进行参与。

选择互联网理财平台的依据主要是门槛、产品收益和品牌,团队专业程度仅为 10.73%。这表明目前很多互联网理财平台的投资者对于投资团队的认识度不深,更多的是基于表面的、可直接获取的背景信息去决定是否投资。

《中国互联网理财市场:行为、风险与对策—互联网理财指数报告(2019)》里指出,在受访者投资平台选择上,选择互联网头部理财平台人群比例已经超过了传统金融公司投资理财平台。

都是谁在买?买了多少?

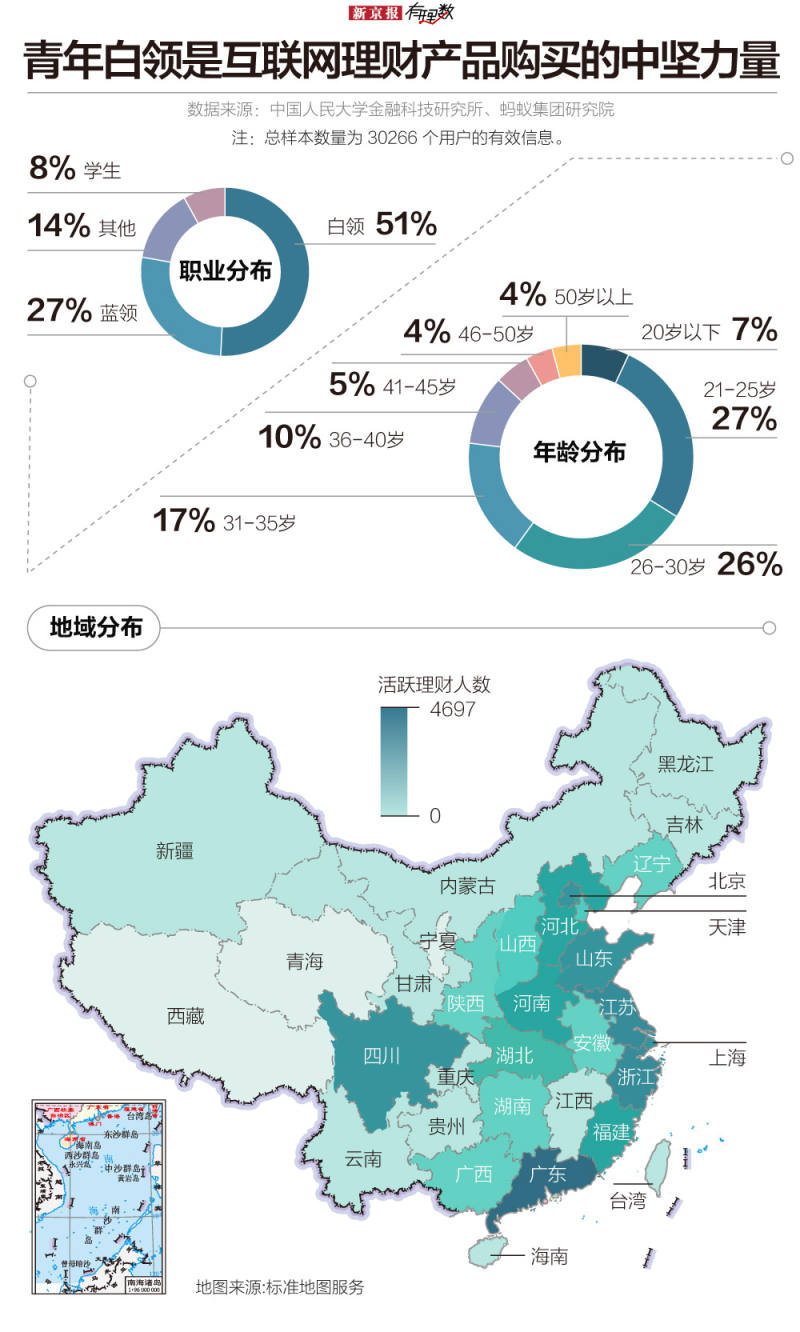

有丰富的上网经验,经常关注互联网公司最新常态,手里有闲钱,喜欢快速便捷…… 没错,年轻白领是购买互联网理财产品的主要力量,在各类职业分布里占比过半,其次是蓝领人群及学生群体。

在年龄分布上,20岁-30岁人群占比6成,表明年轻群体是购买理财的中坚力量。8090后是受互联网影响较深的两代人,所以他们购买理财产品的行为也天然地更加亲互联网属性。

从地域分布来看,整体呈现从东部沿海地区向西部内陆地区、从南部向北部逐级递减的趋势。其中,广东省的活跃人数最多,其次是江浙地区。一定程度上,活跃理财用户数量与地区经济发达程度、个人收入水平均有着紧密联系。

有趣的是,比起一线大城市,小镇青年理财人数的增长潜力要大于城市青年,在所有理财的青年人当中,小镇青年理财人数的占比较2019年有所上升。互联网理财平台在拉动下沉人群参与理财市场方面产生了积极影响。

虽然互联网理财受欢迎,但却并不是理财者唯一的理财方式,甚至不是主要理财配置方式,大部分投资只是将其作为一个重要的理财补充。而且投资规模分布较为均匀,超6成理财者的配置金额都在3万元以内。

所以当我们再看到一些社交媒体上“月收入三千,存款几十万”,此类的互联网理财广告时,可能需要多花点时间,看看是否符合当前的市场规律,考虑其真实性。

野蛮生长的互联网金融

风险因素也在加大

随着互联网理财产品日渐变多,各类风险因素也不断出现。有16.59%互联网理财产品购买者出现过损失和信息泄露问题,也有11.22%的购买者经历过平台跑路,5.37%经历过诈骗。

中国人大金融研究机构调查发现,互联网理财产品购买者认为互联网理财潜在风险最高的是信息泄露风险(占比53.17%)和信息不透明风险(占比 37.56%)。

中等风险程度的选项分布较为均匀,在横向比较中基本处于33.17%-60.49%的区间,相对认可度较高的为收益不及预期或宣传风险(占比60.49%)、政策风险(占比53.66%)和潜在损失较大风险(占比53.66%)。

而在低风险程度里,诈骗风险(占比28.29%)和平台跑路风险(占比 26.83%)是占比最高的,其他风险整体分布较为均匀。

2020年12月25日,中国银保监会发布《商业银行理财子公司理财产品销售管理暂行办法(征求意见稿)》,内文提出,银行理财子公司从事理财产品销售业务活动,应向投资者充分披露信息和揭示风险,打破刚性兑付,不得直接或变相宣传、承诺保本保收益。

同时也将理财产品销售机构分为两类:一类是销售本公司发行理财产品的银行理财子公司;一类是接受银行理财子公司委托销售其发行理财产品的代理销售机构。

这一划定,也就意味着明确了支付宝、理财通、京东金融等第三方互联网平台公司现阶段不能代销商业银行理财子公司的理财产品。

目前,已经有多家平台下架了一些理财产品。

对于行业而言,建立健全的法律法规是前提,明确监管制度,加强自律是必要的,这样才能为投资者提供方便、快捷、安全、透明的投资环境。

而对于投资者而言,要加强学习投资理念,提高风险识别能力,做到期望收益与自己可以承受的风险相匹配。蛋糕很大,但要理性投资,切勿盲目跟风。

资料来源:

【1】腾讯理财通、国家金融与发展实验室课题组《中国互联网理财市场:行为、风险与对策 —互联网理财指数报告(2019)》;

【2】中国人民大学大数据与金融科技创新实验室、中国人民大学金融科技研究所、蚂蚁集团研究院《互联网理财与消费升级研究报告》;

【3】波士顿咨询公司、陆金所《全球数字财富管理报告2019-2020》;

数据新闻编辑:陈华罗

新媒体设计:许骁

校对:薛京宁