1月29日,贝壳研究院发布1月重点城市租赁市场报告。报告显示,今年1月,全国重点18城租赁成交量环比下降10.3%,已连续5个月环比下降;平均月租金为43.4元/平方米,环比小幅上涨2.2%,同比则下降3.3%。

贝壳研究院指出,预计2月租赁市场成交量降幅减缓,或将止跌上扬。春节假期后,新增租赁需求及换租需求增加,市场热度有望回温。

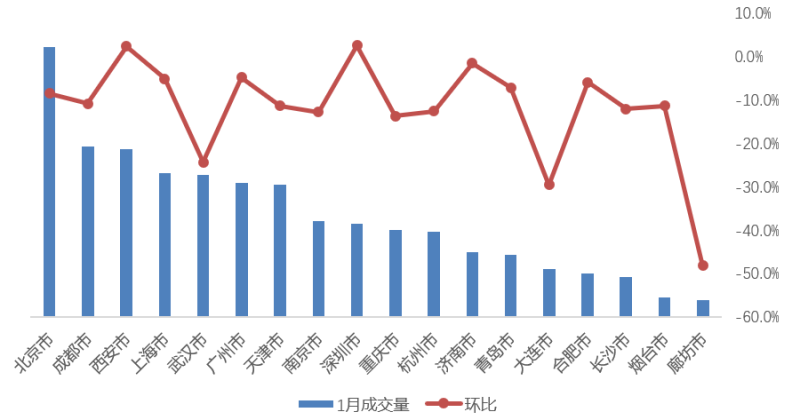

18城租赁成交量连续5个月下降

据贝壳研究院数据,今年1月,全国重点18城租赁成交量环比下降10.3%。自去年9月开始,全国租赁成交量连续5个月环比下降。报告指出,去年12月以来,北京、河北、辽宁等多地疫情复发,今年1月租赁成交量环比降幅有所扩大,租赁市场降温加速。

细分城市来看,今年1月,18城中,西安、深圳租赁成交量环比有小幅上涨,其余16城市均环比下降,其中成都、武汉、天津、南京、重庆、杭州、大连、长沙、烟台和廊坊10城租赁成交量环比降幅超10%。因受疫情影响,1月廊坊租赁成交量环比降幅近50%,大连市环比降幅近30%。

2021年1月全国重点18城租赁成交量及环比变化

从租金水平来看,自去年11月、12月环比小幅回升后,今年1月持续环比小幅上涨,且涨幅有所扩大。2021年1月,重点18城平均月租金为43.4元/平方米,环比小幅上涨2.2%,同比下降3.3%。

据贝壳研究院数据,今年1月,深圳、广州、西安、杭州、烟台和青岛六个城市租金指数环比微涨,上海、成都、天津和廊坊4个城市租金环比基本持平,其余8城租金指数有不同程度的下降,降幅均不超过2%,整体租金水平保持稳定态势。从同比来看,今年1月,各城市租金指数均同比下降,其中上海、西安、成都、合肥、南京、杭州和济南市租金指数同比降幅在4%以内。

业内:预计2月租赁成交量或小幅上涨

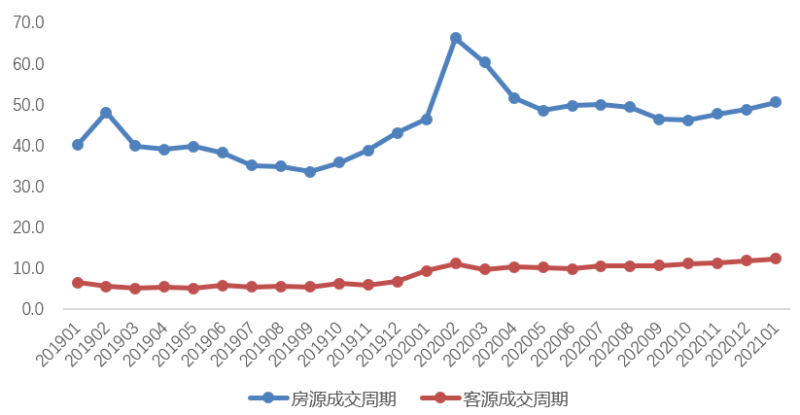

根据贝壳研究院数据,今年1月,18城房源成交周期为50.5天,环比延长1.9天,同比延长4.2天;客源成交周期为12.2天,环比延长0.5天,同比延长3.0天。房客源成交周期自去年2月后,持续保持高位水平,2020年重点18城房源成交周期平均50.8天,客源成交周期10.4天,相较去年成交周期均值,今年1月房源成交周期微缩0.3天,客源成交周期则小幅延长1.8天,租赁市场业主房屋出租难度不减。

2019年1月-2021年1月全国重点18城租赁成交周期走势

此外,今年1月新增房源挂牌均价为45.0元/平方米,环比基本持平,同比上涨1.4%。租赁市场在去年9月后仍处于市场淡季,但新增房源挂牌均价在11、12月连续回升;今年1月则继续维持去年12月水平,且同比有所上扬。虽然去年12月多地疫情复发,但是有赖于强力的防控措施,业主出租信心仍有所提升。

贝壳研究院指出,2021年春节处于2月中旬,由于政府倡导“就地过年”,人口流动在一定程度上减缓,相较于往年,因春节假期导致的租赁需求降幅减缓。而春节假期后,换租需求、新增需求将会增加。在疫情有效防控的情况下,预计2月租赁市场成交量降幅减缓,或将小幅上涨,市场热度有所回温。

新京报记者 张晓兰

编辑 武新 校对 柳宝庆