2月2日,商业地产服务和投资公司CBRE世邦魏理仕发布《中国2021年投资者意向调查》(简称“调查”)。调查显示,在国内经济强劲复苏、市场流动性保持充裕以及租赁市场的不确定性基本消除的背景下,境内外投资者对中国内地优质商业地产的信心及购置意向创下历年新高。

境内外投资者对中国商业地产购置意向创新高

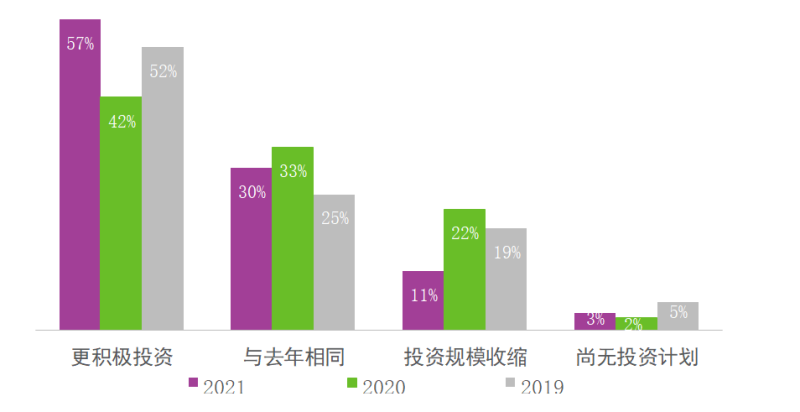

调查发现,57%境内外投资者预计将在2021年增加对中国商业地产的购置,为2016年开始该项调查以来的最高水平。在境外投资者中,选择此项的比例为63%,较去年跃升25个百分点。

中国区投资者的投资意愿

世邦魏理仕中国区总裁李凌表示:“虽然新冠肺炎疫情对2020年的大宗交易市场产生了负面影响,但是中国经济和商业地产市场在全球疫情反复中的快速复苏令其安全性和成长性得到了投资者的广泛认可。预计2021年中国内地将引领全球商业地产投资市场的复苏,国内大宗交易成交额较2020年有望增长15%至20%。”

投资目的地方面,调查显示,上海蝉联中国内地最受青睐的商业地产投资市场,近半数受访者将其作为首选投资目的地。北京位列第二,因相对较少的新增供应和国内领先的科技中心地位而持续受到投资者关注。深圳受益于强劲的经济增长和人口的加速流入,对投资者的吸引力较强。

在仅针对跨境投资的榜单中,上海、北京、深圳三城全部入选亚太区前十大投资目的地。其中,深圳首次入选,使得中国内地城市首次在此榜单中占据三席,预示着更多跨境投资者2021年将积极布局中国内地。与此互为印证的是,海外私募地产基金的募资计划。在2020年,与中国内地相关的跨境私募地产基金融资总额达到179亿美元,比2016年-2020年平均水平高出23%。

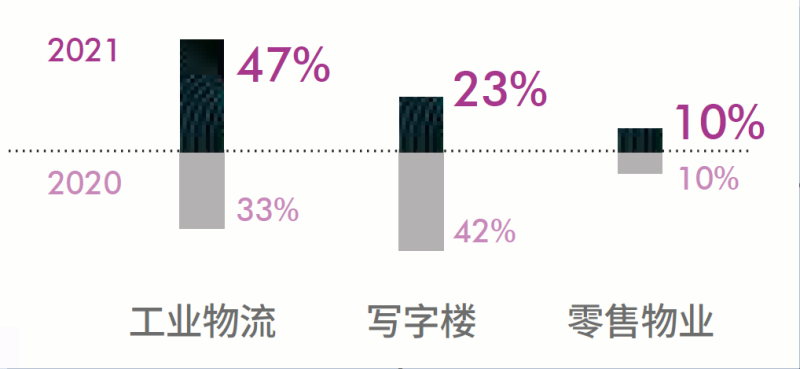

工业物流资产关注度首次升至第一

物业类型方面,调查显示,得益于疫情中极具韧性的租赁表现和可投资高标物流设施体量的快速增长,工业物流资产的关注度首次升至第一。同时,作为“新基建”的重要组成部分,仓储物流被纳入中国公募REITS试点的底层资产,从而为投资者创造了新的退出和投资渠道。

不过,写字楼的投资意愿有所下降,在主流资产中位居第二。世邦魏理仕发现,尽管投资者对短期内的新增供应高峰仍存顾虑,但核心区位稳定期的写字楼以及科技企业集聚的商务园区正吸引更多资本的关注。

主流资产投资意向

疫情后,投资者对另类资产的投资意向亦进一步增强,尤其是数据中心和冷链物流。2020年数据中心投资总额(含股权投资)超过36.8亿美元,同比大幅增长30%。而冷链物流的投资意向受到疫情后生鲜和医药冷链需求的爆发式增长的推动,较2020年增长近一倍。

投资策略方面,调查发现,投资者的风险偏好与回报要求有所上升,对核心增益型、机会型和不良资产投资的意向占比升至历年新高。

世邦魏理仕表示,疫情对资产价格的短期冲击和高杠杆开发商处置资产意愿的增强为机会型投资者创造了一个收购窗口期。调查显示,随着“三道红线”和房地产贷款集中度管理制度等政策的落地,内资开发商的出售意愿继续上升,53%的国内开发商表示将在2021年加大资产出售力度,去年调查中这一比例仅为33%。同时,关注稳定租金收入的国内险资、主权财富基金等机构投资者更倾向于核心增益型项目。

对此,世邦魏理仕中国区研究部负责人谢晨表示:“大部分核心投资者选择保持或降低目标回报,部分原因在于核心资产的稀缺性以及当前的低息环境确保了利差,这也意味着核心资产的价格将保持坚挺。”

新京报记者 张晓兰 编辑 武新 校对 刘军

图片来源 世邦魏理仕研究部