新京报讯(记者 薛晨)王朝酒业集团有限公司(以下简称“王朝酒业”)3月29日晚间发布2020年全年业绩公告。截至2020年12月31日止,王朝酒业的收入减少21%至2.387亿港元,公司所有者应占溢利增加至1.164亿港元。

主营业务依然亏损

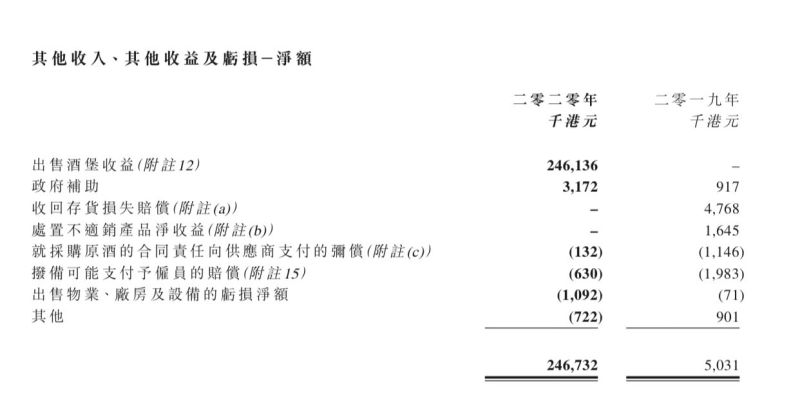

王朝酒业2019年曾亏损7290万港元,2020年得以扭亏,主要是由于出售事项增加了收益。此前王朝酒业在盈利预告中指出,企业在2020年1月完成酒堡及相关设施出售事项,王朝酒业从中录得一次性出售事项收益约1.84亿元(税后净额)。这也意味着刨除资产售卖获得的收益,王朝酒业的主营业务依然处于亏损状态。

值得注意的是,在王朝酒业公告其他收入一栏中,除了出售酒堡的收益以外,还有一笔超过300万港元的政府补助,这一数据比2019年的约92万元补助提升了约2倍。

在补助大规模提升的同时,企业整体毛利率却由2019年的26%略微下降至2020年的25%。王朝酒业称,毛利率出现下降主要是由于存货减值拨备增加。

主营业务不振,收入减少,王朝酒业在对业务进行回顾时是这样解释的:收入减少主要由于新冠肺炎疫情暴发所致。疫情期间,尤其是2020年1月到4月,商务宴请、家庭聚餐大幅缩减;超市、烟酒店也因消费场景缺失以及严格的防疫管控,严重影响了酒类产品的消费情绪。

与此同时,除了因收入减少导致毛利下降以外,期内实行职工改革计划向雇员支付赔偿,也成为王朝酒业经营出现亏损的重要原因。

受此影响,2020年王朝酒业售出葡萄酒总瓶数为约940万瓶,少于2019年的1360万瓶。其中主要收入来源是红葡萄酒,占王朝酒业年内收入的占比达到了65%;主要受到影响的,也是红葡萄酒。具体来看,2020年王朝酒业红葡萄酒来自客户合同的收入约1.55亿元,白葡萄酒来自客户合同的收入约7700万元。上述两数据在2019年分别是2.21亿元与7616万元。

收入减少之外,王朝酒业产能也进行收缩。2020年1月完成出售事项后,全年产能由2019年的7万吨减少至2020年的5万吨。王朝酒业称,目前的产能已经足以让企业迅速响应市场需求,为可持续盈利增长提供平台。

王朝酒业业绩规模萎缩已不是一朝一夕的事。新京报记者梳理财报得知,2013年3月,王朝酒业停牌,停牌期间,王朝酒业业绩一路下滑,除税后溢利连续八年为负,即使2019年7月王朝酒业复牌成功也未能逆转。王朝酒业2019年全年实现营业收入3.02亿港元,同比下降12.46%,实现公司所有者应占亏损0.73亿港元。

更多元化尝试能否成功?

不过从王朝酒业2020年的动作来看,该企业依然在尝试更多元化的业务发展,寻找更多盈利点,最突出的无疑是进军烈酒领域。王朝酒业将白兰地产品视为总产品战略落地的重要一环,于2020年9月发布白兰地业务战略计划,并推出3款白兰地产品:8年V.S.O.P.白兰地、王朝10年V.S.O.P.白兰地及王朝18年X.O.白兰地。

业内人士对王朝酒业的探索之举持谨慎看待的态度,此前王朝酒业也曾多次通过内部调整、出售资产等方式来为企业纾困。但业界认为王朝酒业连续多年停牌与亏损已经损害了商誉,也错失了一轮发展黄金期。当前国产葡萄酒整体表现均不尽如人意,王朝酒业面对国内外竞争对手的挤压,能否把握住消费趋势,重新在消费者中树立起品牌形象,完善销售渠道,依然是个未知数。

新京报记者 薛晨 图片 东方财富APP截图

编辑 徐晶晶 校对 李项玲