新京报讯(记者 赵方园)日前,线下小酒馆连锁品牌“海伦司”向港交所正式递交招股说明书,而在今年2月,其刚刚完成3300万美元的首次融资。若成功上市,海伦司将成为香港资本市场上的线下酒馆第一股。

从五道口的一家小酒馆到如今372家直营酒馆,11年间海伦司如何做到高速发展?从招股书来看,直营模式带来公司标准化的扩张,以及自有品牌为主的低性价比产品组合助力其抢占市场份额。

招股书显示,公司于2018年确立直营模式,直营门店比例由2018年51.9%提升至2020年96.0%。目前,海伦司的产品矩阵以自有产品为主,外部产品为辅,2020年,公司自有酒饮销售收益占酒饮总收益的比例达到69.8%。

此外,新京报记者注意到,随着酒类消费趋年轻化、场景化,越来越多餐饮品牌涉足酒馆业态。星巴克、奈雪纷纷开展酒吧体验,2021年1月,湊湊在北京推出品牌首家“火锅+小酒馆”模式的新式火锅店。

酒馆布局:二三线城市、直营酒馆为主

公开资料显示,2009年,海伦司创始人徐炳忠在北京五道口附近开设第一家海伦司酒馆,彼时,海伦司的主要消费者为外国留学生。2012年,海伦司将目标客群转向国内年轻人,2015年,海伦司将品牌定位为“年轻人的聚会空间”,并启动连锁管理。2021年2月,海伦司完成了3300万美元首次融资。

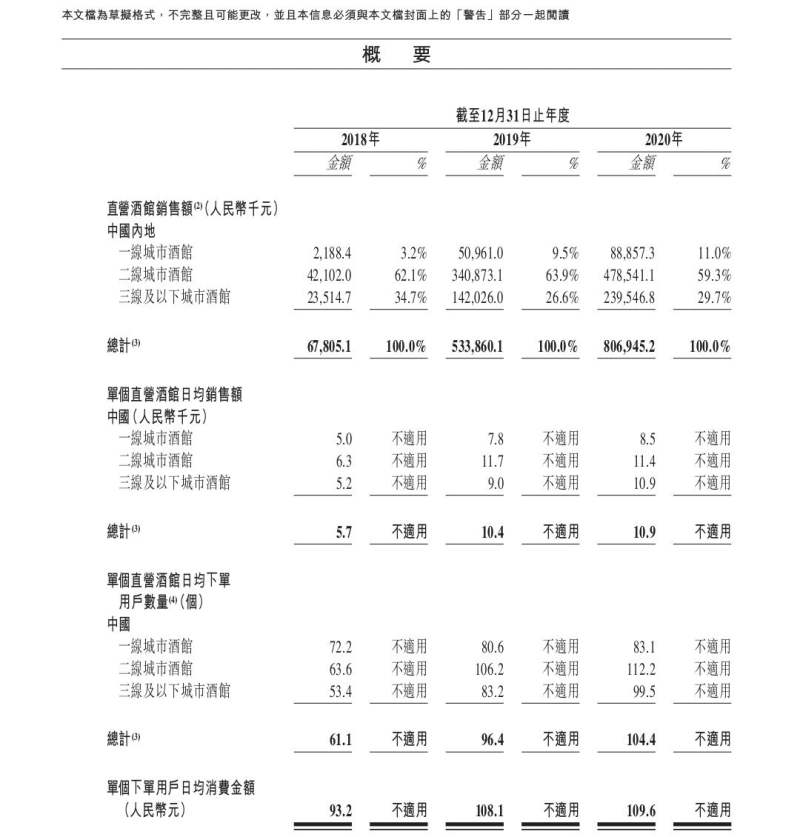

截至招股书发布,海伦司一共拥有372家直营酒馆,包括在一线城市(北京、上海、广州、深圳)的52家酒馆,在二线城市(如武汉、长沙等省会城市及直辖市)的215家酒馆,在三线及以下城市(如泉州、宜昌等城市)的104家酒馆,以及在香港的一家酒馆。

对于酒馆数量的快速增长,海伦司将其原因总结为高度标准化且具有穿透力的运营模式。招股书显示,2018年,公司确立直营模式,每家直营酒馆总建筑面积一般在300至500平方米,摆放36-50桌,能同时容纳150-200名顾客,酒馆内统一采取具有东南亚和中国少数民族风格的内饰。

2018年、2019年、2020年,海伦司直营酒馆的数量分别为84家、221家及337家,复合年增长率约100.3%。直营酒馆产生的收入分别为6910万元、5.40亿元和8.13亿元,分别占同年内总收入的60.2%、95.7%及99.4 %。相比较之下,海伦司加盟酒馆的数量不断下降,截至过去三年年末的数量分别为78家、31家和14家;收入占比则分别为39.8%、4.3%和0.6%。

2020年,海伦司一线城市的直营酒馆销售额为8886万元,占其总营收的11%,二线城市的直营酒馆销售额为4.79亿元,占其总营收的59.3%,三线城市的直营酒馆销售额为2.40亿元,占其总营收的29.7%。

此外,2018年至2020年,每家新增的海伦司直营酒馆的盈亏平衡期一般分别为6个月、5个月和3个月,已大幅缩短。

海伦司预计,基于成熟的高标准化拓店模式,2021年全年实现新开酒馆约400家,至2023年底将酒馆总数量增加至约2200家。

价格优势:瓶装啤酒售价不超10元

从经营业绩看,2018年-2020年,海伦司营业收入从1.15亿元增至8.18亿元,复合年增长率高达166.9%;净利润从1083.4万元增至7575.2万元,复合年增长率为164.4%。2020年因受疫情影响,公司净利润下滑4.3%至7575.2万元。

招股书显示,海伦司的产品矩阵以自有产品为主,外部产品为辅。自有酒饮主要包括海伦司扎啤、海伦司精酿、海伦司果啤以及海伦司奶啤等,第三方品牌产品包括百威、科罗娜、1664、野格等。2018年、2019年、2020年,海伦司自有酒饮销售收益占总酒饮收益的比例分别为68.4%、64.2%、69.8%,其毛利率分別为71.4%、75.3%、 78.4%。

海伦司创始人徐炳忠曾在采访时表示,价格的降低促进了顾客流量的大增,也会增加连锁经营的信心。目前,海伦司所有瓶装啤酒产品的售价均在10元/瓶以内。海伦司精酿275ml售价为7.8元╱瓶,第三方产品百威275ml售价为9.8元╱瓶,而据弗若斯特沙利文数据,同行业内该款百威啤酒的平均售价为15~30元╱瓶,价格优势明显。

饮料化酒饮是海伦司的特色产品,招股书显示,2018年-2020年,海伦司饮料化酒饮的收入分别为1260万元、1.31亿元、2.38亿元,分别占年度自有产品收入的25.5%、35.4%及40.1%。2020年4月至今,海伦司共推出7次新品,均为轻饮果酒为主,包括草莓酒、青梅酒、白桃味啤酒等。

新京报记者查阅美团APP得知,海伦司在北京一共有四家门店,分别位于工人体育馆、魏公村、对外经贸大学、时代广场。其人均消费为56元-70元,评价中多出现“价格实惠、性价比高”等词汇。

盈利困境:租赁负债不断攀升

海伦司表示,IPO募集所得资金净额将主要用于未来三年开设新酒馆及实现扩张计划;进一步加强酒馆的人才梯队建设以优化人力资源管理体系;进一步加强酒馆的基础能力建设;进一步强化海伦司的品牌知名度;以及用作一般营运资金与一般企业用途。

不过,在直营模式下,海伦司业务策略属于重资产模式,其高速扩张也带来不少压力。招股书显示,海伦司面临着人工成本、租金成本、使用权资产折旧、厂房及设备折旧等资本开支。其选址多集中在年轻客户集中的优质商业地区,租赁成本偏高。2020年,海伦司的租赁成本为1.05亿元,占总营收比重12.9%。员工成本达1.79亿元,占总营收比重21.9%。

此外,海伦司的租赁负债也在不断攀升,2018年-2020年,海伦司租赁负债分别为1.48亿元、3.84亿元及5.39亿元。

同时,海伦司面临的行业竞争也比较激烈。截至2020年末,中国约有3.5万家酒馆,同类竞争激烈。不仅如此,随着酒类消费趋年轻化、场景化,越来越多餐饮品牌涉足酒馆业态,探索“餐+酒”模式。

2020年4月,国内首家星巴克酒吧在上海外滩开业,几乎是同一时间,新茶饮头部品牌奈雪的茶也加入酒饮行列,开设了“奈雪酒屋”。2021年1月,湊湊也在北京推出品牌首家“火锅+小酒馆”模式的新式火锅店。

新京报记者 赵方园 图片 港交所官网截图

编辑 郑明珠 校对 赵琳