严监管之下,中介“看门人”角色屡被官方提及,而券商违规因此频遇亮剑。

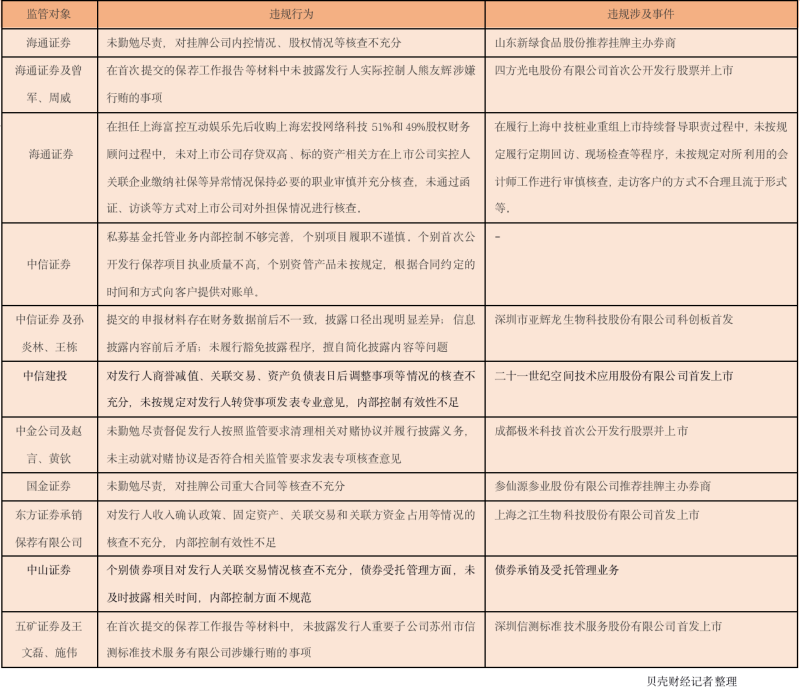

4月6日,证监会集中就投行业务违规行为发布行政监管措施,落款日期多在1-3月之间,处罚信息多达29条。新京报贝壳财经记者梳理看到,此次“吃罚单”的多为头部券商,涉及中山证券、中信建投、海通证券、中信证券、中金公司、国金证券、五矿证券以及东方证券承销保荐公司等8家机构以及36位证券公司从业人员。其中,海通证券被点名三次,违规行为在此次集中公布中最多。

这些监管函中,涉及问题主要包括未勤勉尽责、内部控制有效性不足等。从处罚结果来看,主要以监管谈话、出具警示函等行政处罚为主。不过,有3人被认定不适当人员,2人暂不受理相关业务。

海通违规居首,投行业务为何屡受处罚?

贝壳财经记者发现,这批行政监管措施中点名的多为头部券商,其中,海通证券收到的处罚最多,达到3次,中信证券紧随其后,收到2个监管函。

具体来看,在四方光电首次公开发行股票并上市的过程中,海通证券及员工曾军、周威在首次提交的保荐工作报告等材料中,未披露发行人实际控制人熊友辉涉嫌行贿的事项。

在履行上海中技桩业重组上市持续督导职责过程中,海通证券未按规定履行定期回访、现场检查等程序,未按规定对所利用的会计师工作进行审慎核查,走访客户的方式不合理且流于形式等。

此外,在担任山东新绿食品股份推荐挂牌主办券商过程中,海通证券存在未勤勉尽责,对挂牌公司内控情况、股权情况等核查不充分的违规行为。

从中信证券来看,其违规行为包括,私募基金托管业务内部控制不够完善,个别项目履职不谨慎;个别首次公开发行保荐项目执业质量不高,个别资管产品未按规定,根据合同约定的时间和方式向客户提供对账单。

其中,在深圳市亚辉龙生物科技股份有限公司科创板首次公开发行股票申请中,中信证券出现了提交的申报材料存在财务数据前后不一致,披露口径出现明显差异;信息披露内容前后矛盾;未履行豁免披露程序,擅自简化披露内容等问题。

投行保荐业务为何屡受处罚?对此,行业资深人士王剑辉表示,投行业务违规发生率较高,主要是因为该业务涉及行业广泛,相应的会计处理、或内部关联交易划分专业性较强,而且有一定的灵活处理空间,进而使得不严谨、甚至违规行为的发生存在可能。

对于头部券商频繁“踩红线”,王剑辉告诉贝壳财经记者,这与当前市场情况相关联,投行业务向头部券商机构聚集趋势明显,大券商往往占据大量的市场份额,中大型券商次之,小型券商拿到的份额最少。

头部券商频踩红线,“萝卜快了不洗泥”亟须严管

Wind数据显示,2020年76家券商及承销保荐公司主承销合计收入285亿元,其中,首发保荐收入234亿元。中信证券、中信建投和中金公司分别以32.46亿元、31.81亿元和23.72亿元的主承销收入位列前三。

“投行业务本质上区别更多的是营销渠道。”王剑辉表示,从承做环节来看,从业人员个人水平并没有特别大差异,但大券商有足够的网点、客户群体和营销渠道,承销快捷,成功率高,且在定价方面更有利于发行人,所以企业大多愿意寻找大型券商机构作为承销保荐人。

王剑辉强调,这种情况下,大券商可能承揽到超出自身能力的业务,进而出现“萝卜快了不洗泥”的状态。“他的能力有限,而且要赶进度,相应业务质量就要作出牺牲。而且大券商在合规风控管理上可能更趋向于服从业务需求,进而出现承揽的项目越多,合规出现问题越多的现象。”

走出这种怪圈需要多方努力,王剑辉认为,一方面,机构本身要自律,不光在强化合规、风控管理方面,在项目承揽承做方面真正做到量力而行。另一方面,监管进一步强化,加大对机构踩红线行为的惩处力度。

在他看来,惩处不光体现在出具监管函、或是暂停3-6个月业务方面,还要从经济上、品牌上增加威慑力,让机构不敢去踩红线。同时,对于从业人员来说,要提高其犯错误的成本,如果违规性质严重的话,还要受到其他业务条件的从业制约。

贝壳财经记者注意到,监管也在持续重拳出击。去年12月,《证券公司保荐业务规则》就引起市场对券商保荐质量的关注。

彼时,业内人士称,史上最严券商保荐业务规则出台,新规要求建立保荐执业规范并健全保荐机构责任体系,调整保荐代表人管理模式,强化保荐机构对保荐代表人的管理责任,并通过保荐代表人名单分类管理等多种机制,构建市场化的自律约束、道德约束、诚信约束、声誉约束机制。

近日,证监会主席易会满指出,从核准制到注册制,保荐机构、会计师事务所等中介机构的角色发生了很大变化,当前对“看门人”的要求更高了,监管部门也需要进一步加强基础制度建设,加快完善相关办法、规定。

新京报贝壳财经记者 胡萌 编辑 王进雨 校对 危卓