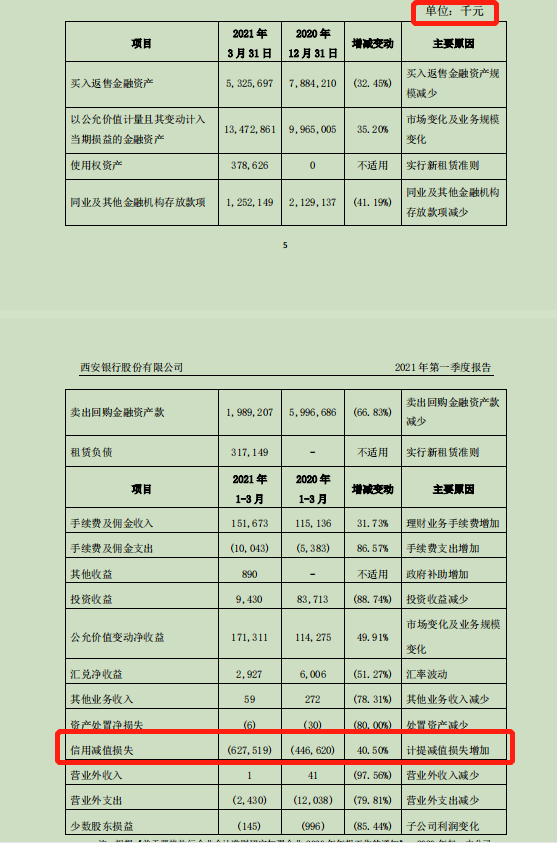

在披露“一客户在公司的9.5亿元金融资产在2021年一季度出现信用风险”,该行“计划计提4.75亿元减值准备”消息的28天后,4月30日西安银行股份有限公司(下称“西安银行”,600928)发布了2020年年报和2021年第一季度财报。据其披露,截至3月末,该行信用减值损失金额约为6.28亿元,同比增幅达到40.50%。对于原因,西安银行的解释为系“计提减值损失增加”所致。另据年报补充,计提4.75亿元的减值准备是该行“根据该客户的实际情况”做出的决定。

官网等公开信息显示,西安银行系西北首家A股上市银行。截至2020年12月31日,西安银行下辖包括总行营业部、9家分行、10家区域支行和12家直属支行等在内的共181个营业网点,控股2家村镇银行,并参股比亚迪汽车金融有限公司。

贷款损失准备较上年同期增长超15%

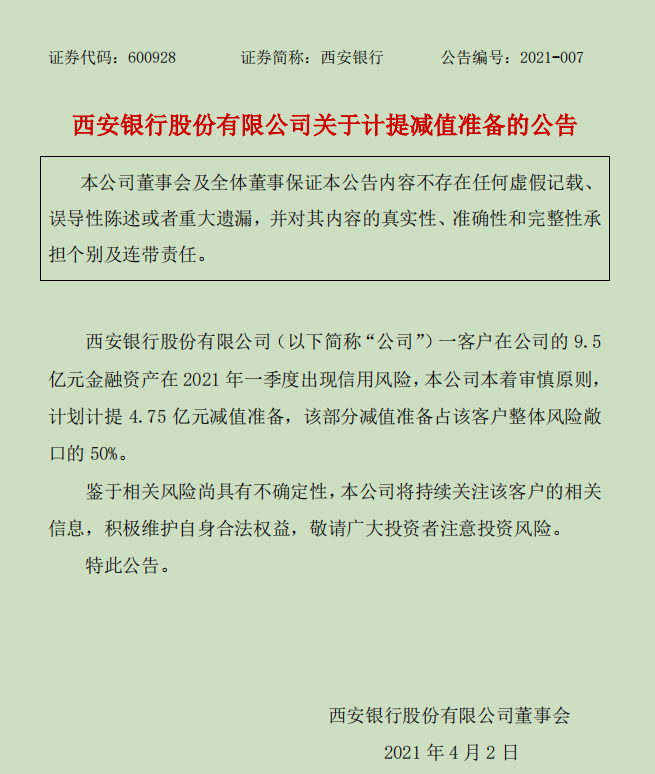

4月2日,西安银行的一纸公告引起关注。

西安银行称,一客户在该行的9.5亿元金融资产在2021年一季度出现信用风险,该行本着审慎原则,计划计提4.75亿元减值准备,该部分减值准备占该客户整体风险敞口的50%。

鉴于相关风险尚具有不确定性,西安银行表示,将持续关注该客户的相关信息,积极维护自身合法权益,敬请广大投资者注意投资风险。

但在2021年第一季度财度中,西安银行对此没有进一步披露。而在2020年年报中,除个别语句外,西安银行再次对单一客户计提4.75亿元减值准备的信息进行公示。西安银行的补充信息为,本次计提4.75亿元的减值准备系该行“根据该客户的实际情况”做出的决定。

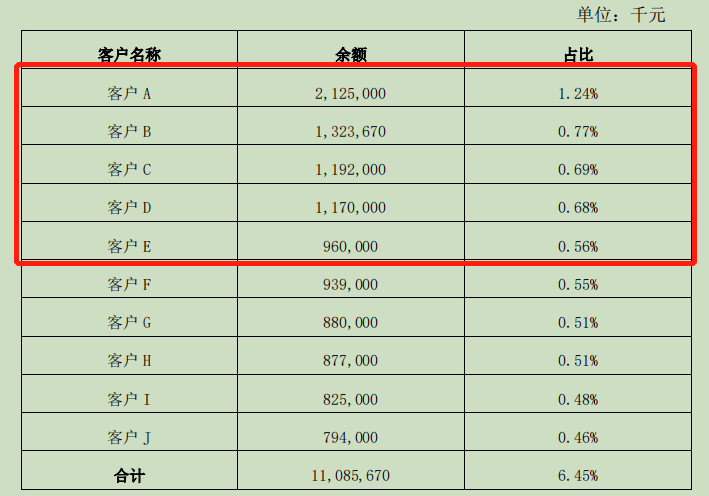

西安银行对单一客户计提4.75亿减值准备,如果以风险敞口的50%计算,推断而知该客户的在贷余额保持在9.5亿元的水平线上。

据2020年年报显示,报告期末西安银行前十大贷款客户合计贷款余额为110.86亿元,占该行贷款和垫款总额的6.45%;最大单一客户贷款余额为21.25亿元,占西安银行贷款和垫款总额的1.24%。贷款余额9.5亿元以上的主要集中在该行前五大贷款客户中(如图1所示)。

图1

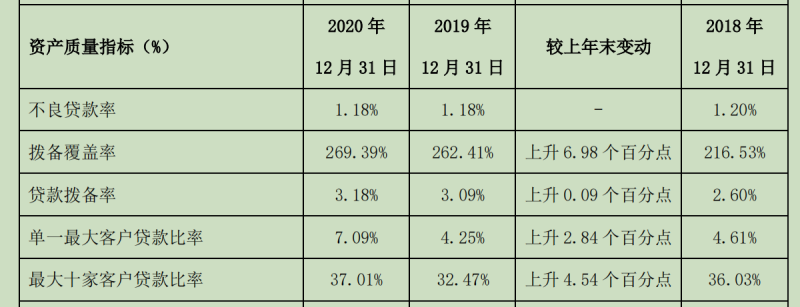

2020年年报亦披露,报告期内,西安银行“单一最大客户贷款比率”已由2019年末的4.25%,上升了2.84个百分点,达到7.09%。值得关注的是,这一数据在2019年末与2018年末,则均未超过5%,分别为4.25%与4.61%。同时,西安银行“最大十家客户贷款比率”,也较上年末上长了4.54个百分点,为37.01%。

此外,查询年报记者看到,截至2020年末,西安银行的贷款损失准备(即发放贷款及垫款的减值准备)已至54.75亿元,较上年同期的47.35亿元增长了15.63个百分点。

但无论是4月2日的公告、2021年第一季度财报或是2020年年报,西安银行均没有对计提4.75亿减值准备的该单一客户做以具体披露。

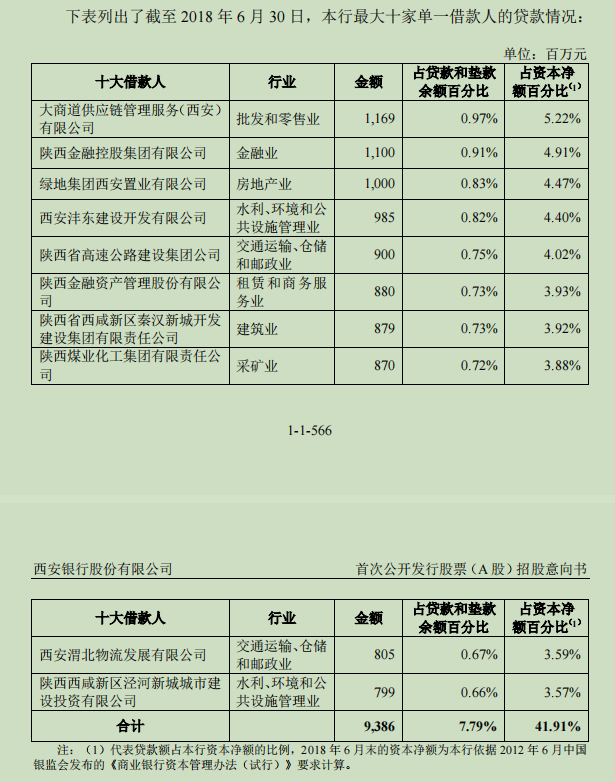

事实上,西安银行仅在2019年1月14日签署的《首次公开发行股票(A股)招股意向书》中公开过该行前十大的贷款客户。截至2018年6月30日,西安银行彼时最大十家单一借款人的贷款情况如下图2所示:

图2

截至2020年报告期末,西安银行的贷款和垫款本金总额为1719.72亿元,较上年末增长12.38%。从行业分布来看,2020年西安银行房地产业与建筑业贷款合计占比为13.58%,较上年同期的合计占比的16.2%,下降了2.62个百分点。但是记者注意到,近年来,西安银行对金融业的贷款余额增长较快。截至2019年末时,西安银行对金融业的贷款占比仅为0.77%,但一年之后,即截至2020年末时,这个比例达到了3.14%。

个人金融业务与平台合作不断深化,关注类贷款占比上升

2020年年报显示,西安银行的个人金融无论存贷款业务均增幅较大,且与平台的业务合作不断深化。

截至2020年报告期末,西安银行的个人类存款为944.87亿元,较上年末增加218.17亿元,增幅30.02%,个人类贷款669.55亿元,较上年末增加128.55亿元,增幅为23.76%。其中,关于跨界开展信用卡业务合作方面,西安银行“不断深化与京东、爱奇艺、美团、喜马拉雅等平台的业务合作,持续拓宽信用卡产品种类。”报告期内,西安银行信用卡新增发卡同比增长63.06%,累计投放信贷规模同比增长24.37%。

资产质量方面,截至2020年末,西安银行不良贷款余额为20.32亿元;不良贷款率为1.18%,与上年同期持平;拨备覆盖率较上年末上升了6.98个百分点,为269.39%。同时,西安银行逾期贷款占贷款总额的百分比也与上年同期持平,为1.52%。

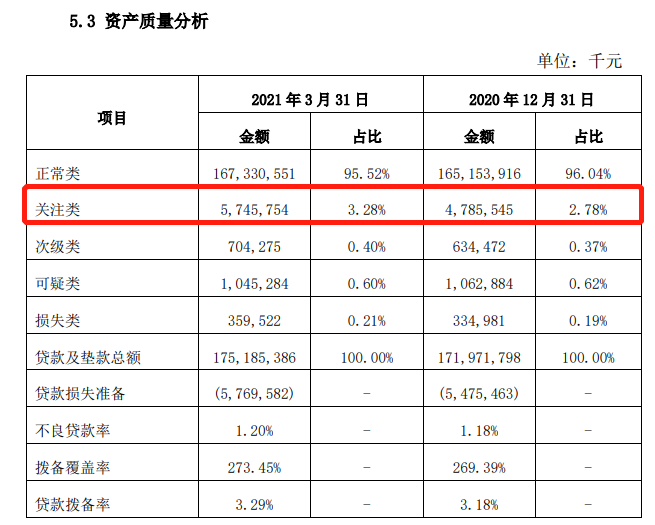

而据2021年第一季度财报披露的该行最新资产质量情况显示,截至3月末,西安银行不良贷款余额增至21.09亿元,不良贷款率1.20%,较2020年年末时上升了0.02个百分点。贷款的五级分类中,关注类贷款占比已由2020年年末时的2.78%,上升到2021年第一季度结束时的3.28%。

西安银行董事长郭军在2020年年报致词中介绍,截至报告期末,西安银行总资产规模突破3000亿元,存贷款余额实现双位数增长;实现归属于母公司股东的净利润27.56亿元,同比增长3.05%。“这一年,我行经营抓得紧,管理不放松,注重风险治理与风险排查、风险处置与防线加固、业务创新与风险管理、监管导向与内控合规等方面的有效衔接,注重关键领域和重大风险的管控和防范,将短期风险处置和长期结构调整相结合,加强风险监测、缓释和化解,实现整体风险可控。”他如是表示。

新京报贝壳财经记者 黄鑫宇 编辑 徐超 校对 柳宝庆