日前,各白酒上市公司2020年成绩单陆续发布完毕。各界对这些年报数据的总结集中在三方面。一是集中化趋势继续凸显,百亿营收规模以上的企业,占据了白酒上市公司绝大部分营收和净利润;二是尾部企业“掉队”的趋势越来越明显,在白酒势头普遍高涨的行业背景下,数家尾部企业的净利润不过亿元;三是区域名企将成为接下来行业洗牌过程中,竞争最为激烈的部分。尤其是营收规模在20亿元-50亿元之间的企业,“十四五”是它们能否在“大洗牌”过后站稳脚跟的关键时期。

即使是位居前列的“百亿”名企们也并不安稳。茅台、五粮液与其它企业的规模差距进一步拉大的同时,关于行业“老三”的“争夺战”也正进入白热化阶段。与此同时,高端化趋势席卷整个白酒行业,以低端产品见长的企业,能否继续稳坐百亿阵营也值得关注。

“塔尖”效应凸显

纵观百亿阵营的7家企业,2020年贵州茅台、五粮液、洋河、泸州老窖、汾酒、顺鑫农业、古井贡酒分别实现营业收入949.15亿元、573.21亿元、211.01亿元、166.53亿元、139.9亿元、155.11亿元、102.92亿元。将顺鑫农业101.85亿元的白酒营业收入单独列出后,上述7家企业合计实现营业收入2244.57亿元;这7家企业的净利润分别为466.97亿元、199.55亿元、74.82亿元、60.06亿元、30.79亿元、4.2亿元、18.55亿元,合计利润达到854.94亿元。

直观的数据带来直观的层级分布,贵州茅台以逼近千亿的营收与近500亿的净利润,牢牢占据着白酒“金字塔”的塔尖部位。接下来营收挤入500亿规模,净利逼近200亿的五粮液,与其它几家企业也拉开了较大差距。

更重要的是,贵州茅台与五粮液两大巨头,正持续拉大与后者之间的差距。贵州茅台2020年营收在7家企业合计营收中的占比,达到了42.29%,而在2019年,这一占比为41.26%;五粮液2020年占比为25.54%,2019年的占比则为24.2%。

剩下的几家百亿企业中,除了汾酒由2019年的5.74%占比上升至2020年的6.23%;其它几家均出现了下滑,其中洋河的占比由2019年的11.17%下滑至2020年的9.4%;泸州老窖的占比由2019年的7.64%下滑至2020年的7.42%;古井贡酒由2019年的5.03%下滑至2020年的4.59%;顺鑫农业(牛栏山)由4.97%下滑至2020年的4.54%。

数据显示出一个很重要的现象,即百亿阵营企业尽管站在白酒集中化浪潮的潮头位置,其内部依然需要面对来自“茅五”两大巨头的挤压。

贵州茅台与五粮液近年来分别加大力度布局酱香系列酒产品以及“五大单品”,所涉足的价格区间,与百亿阵营企业的产品多有重合。洋河、泸州老窖等企业一方面需要在全国市场寻找更多业绩增长空间,另一方面需要确保现有的“基本盘”不受侵蚀。这也意味着,在相当长一段时间内,“茅五”引导行业走向,“五强”站稳区域市场的格局不会发生变化。

增速现三级格局

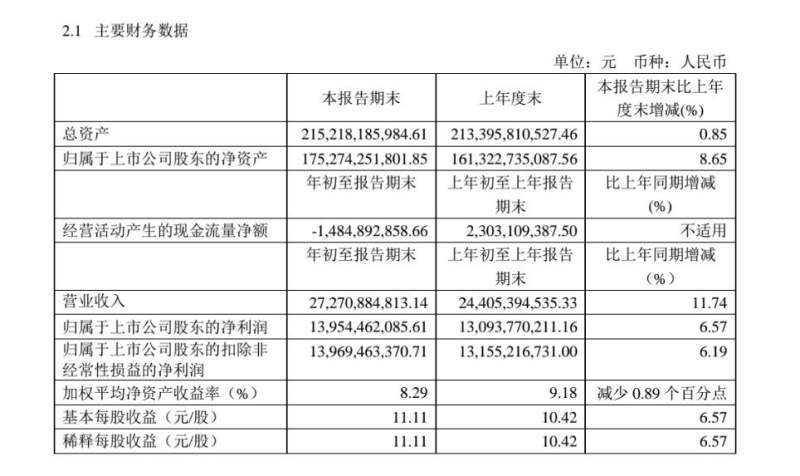

到2021年第一季度,贵州茅台272.71亿元的营收与139.54亿元的净利润,依然显示着龙头企业的稳固地位。其营收在7家企业合计840.68亿元营收中的占比达到了32.4%;五粮液243.25亿元的营收,在7家企业合计营收中的占比则达到28.9%,这也意味着上文中提及的挤压态势进入2021年仍未改变。

不过从一季度增速上来看,7家企业呈现出“稳、快、慢”三级格局。

贵州茅台2021年一季报业绩报告截图。

贵州茅台是“稳”的代表,其营收增速为11.74%,在7家企业中并不突出,6.57%的净利润增速更与行业预计中10%左右的增速相去甚远。贵州茅台对此解释是其营业税金及附加增幅大于其营业收入增幅,行业分析也指出历史上贵州茅台因营业税提高导致利润增幅低于收入增幅现象也曾有出现。不过从贵州茅台的营收增速来看,“稳”这一主基调似乎仍未改变。贵州茅台曾多次在公开场合强调“稳”这一发展主基调,2021年营收增速目标也定在10.5%。

相比较贵州茅台的“稳”,五粮液、泸州老窖、山西汾酒、古井贡酒的增速很快。增速最低的五粮液净利润增速达到21.02%,泸州老窖、古井贡酒的净利润增速也均在20%以上,最高的山西汾酒,净利润增速甚至达到77.72%。

洋河与顺鑫农业的净利润增速却不尽如人意。洋河一季度不仅营收增速低于五粮液、泸州老窖等竞争对手,其净利润增速更出现负增长,下滑了3.49%;顺鑫农业的净利润增速也仅为5.73%,但这一增速包含了顺鑫农业其它业务板块,业界猜测,鉴于顺鑫农业一季度整体营收少于去年同期,其酒业板块的净利润增速可能也不高。

三级格局背后隐藏的是行业内讨论已久的话题,即百亿阵营企业对白酒行业“老三”的争夺。洋河营收与净利润低于竞争者的增速,让它与紧随其后的泸州老窖及山西汾酒的差距被缩小。与洋河争夺“探花”宝座的企业,将从泸州老窖与山西汾酒中产生。

以同处于浓香酒阵营的泸州老窖为例,2020年第一季度,泸州老窖的营业收入仅相当于洋河的38.33%,净利润仅相当于洋河的42.65%;到2021年一季度,泸州老窖的营收相当于洋河的42.65%;净利润相当于洋河的56.1%。

高端产品成竞争核心

有业内人士判断,顺鑫农业与古井贡酒则很难加入到这场“探花”争夺战当中。

古井贡酒2020年年度报告截图。

古井贡酒尽管在一季度营收和净利润增速均在20%以上,但结合其2020年年报来看,古井贡酒在2020年营收和净利润增速上均出现了负增长,且净利润下滑速度达到11.58%。同期占据行业第三位置的洋河净利润增速尽管缓慢,却依然增长了1.35%。这也显示面对新冠肺炎疫情影响,古井贡酒的抗压能力与洋河之间存在差距。因此古井贡酒一季度的快速增长能否延续到2021年全年,还需要继续观察。

顺鑫农业无论是规模还是增长情况,在相当长时间内,都无法对洋河形成威胁。顺鑫农业尽管未公布酒类板块的具体利润,但其整体利润一季度也仅为3.73亿元。更重要的是,顺鑫农业的白酒产品高度集中在低端产品领域,在高端白酒领域“失语”是其无法在百亿阵营中参与竞争的原因。

不仅仅是顺鑫农业,随着高端产品愈发成为白酒企业获取利润、占据行业高点的重要“武器”,无法在高端产品领域获得发展空间的企业注定无法成为洋河的竞争者。

除了贵州茅台与五粮液之外,目前泸州老窖的国窖1573、洋河的梦系列,均在高端白酒市场具备一定号召力。古井贡酒的年份原浆系列也同时布局高端次高端板块,汾酒借青花汾酒30布局“高端清香”赛道,也是瞄准了高端产品对企业的拉动作用。对于百亿阵营企业来说,未来的竞争其实就是高端产品的竞争。

新京报记者 薛晨 制图 许骁 图片 东方财富APP截图

编辑 郑明珠 校对 王心