日前,19家上市白酒企业2020年成绩单陆续发布完毕,“几家欢喜几家愁”,头部企业营收净利再创新高同时,也有区域酒企出现营收净利下滑。

作为区域型酒企的典型代表,徽酒的“四朵金花”古井贡酒、口子窖、迎驾贡酒、金种子酒在酱香热、清香暖和高端白酒销售猛增的行业大背景下,继续遭遇着来自外来白酒品牌的冲击。2020年,四家徽酒企业占白酒板块上市公司总营收比例进一步缩小,由2019年的8.30%下降到7.79%。

四家酒企中,古井贡酒“一家独大”的局势进一步深化。与此同时,2020年,古井贡酒、口子窖、迎驾贡酒三家酒企的营收均出现不同程度的下降,口子窖下降幅度最大,达14.15%。对此,三家企业均表示是受疫情的影响,然而,在分析其市场布局、产品结构、营销费用等方面之后,或许能看出一些端倪,其问题不仅仅在于“疫情”。

业绩下滑

作为安徽白酒的“四朵金花”,2019年四家酒企营收总和达197.8亿元,净利润总和45.44亿元,其中,古井贡酒营收104.17亿元,占总营收的52.66%,遥遥领先于口子窖的46.72亿元、迎驾贡酒的37.77亿元和金种子酒的9.14亿元。

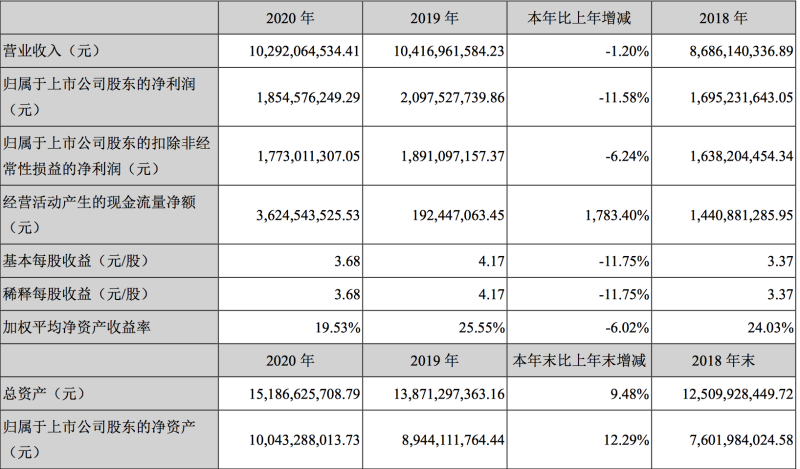

古井贡酒2020年财报

2020年,四家徽酒企业占白酒板块上市公司总营收比例进一步缩小,由2019年的8.30%下降到7.79%。四家酒企中,古井贡酒“一家独大”的局势进一步深化,2020年古井贡酒的营收、净利润分别为102.92亿元、18.55亿元,而口子窖、迎驾贡酒、金种子酒3家的营收、净利润总额则分别为85.01亿元、22.98亿元。

具体来看,2020年,古井贡酒、口子窖、迎驾贡酒三家酒企的营收均出现不同程度的下降,口子窖下降幅度最大,达14.15%。对此,三家企业均表示是受疫情的影响,不过,拉长线分析后发现,上述酒企的业绩早已出现疲软,其营收增速逐年放缓。

2018年-2020年,古井贡酒营收增速分别为24.65%、19.93%以及-1.20%,同期净利润增速分别为47.57%、23.73%、-11.58%;迎驾贡酒营收增速分别为11.17%、8.26%以及-8.6%,同期净利润增速分别为16.83%、19.53%、2.73%;口子窖营收增速分别为18.50%、9.44%以及-14.15%;同期净利润增速分别为37.62%、12.24%、-25.84%。

此外,金种子酒的酒类业务也在萎缩。2017年-2020年金种子酒酒类业务分别实现营收10.18亿元、8.76亿元、5.12亿元、5.92亿元,占公司总营收的比例分别为78.92%、66.62%、56.02%、57.03%。

2019年,刚跨入“百亿俱乐部”的古井贡酒信心满满,提出了后百亿战略,规划在未来5年(2020-2024年)内收入达到200亿元,其中,省内市场计划占比60%,即120亿元。2020年初,疫情的突至,古井贡酒此后在2019年年报中定下目标,计划在2020年实现营收116亿元,较上年增长11.36%。

然而,2020年古井贡酒的营业收入仅为104.17亿元,增速创五年来最低纪录。

同样未完成目标的还有迎驾贡酒,2020年迎驾贡酒营收和净利分别为34.52亿元、9.53亿元。而据财联社报道,迎驾贡酒董事长倪永培曾在2019年股东大会现场表示,2020年业绩目标原先定为全年增长7%—8%左右,根据年度财务预算议案调整为,目标营收37.80亿元,净利润9.34亿元。

发力高端道阻且长

近些年,随着消费市场升级,中高端市场不断释放红利,白酒呈现高端化趋势,徽酒也纷纷通过推新品、提价等方式加码布局高端化。

古井贡酒年份原浆

在产品层面,古井贡酒近年一直在打造以年份原浆为核心、聚焦“1422”的产品体系。其中,古26定位高端,对应1500元以上价格带,4大高端战略单品分别为古7、古8、古16、古20,价位在200-800元;口子窖将5年以上的产品都划为高档产品,并将产品升级到10年型、20年型;迎驾贡酒则主打生态概念,推出生态洞藏系列等中高端产品;金种子酒则推出“醉三秋1507”和馥合香型系列白酒产品。

不过,无论是从营收数据还是市场份额来看,徽酒的高端产品和主流高端产品仍有较大差距。浙商证券研报显示,徽酒市场的主流消费价格带已逐步提升至200-500元,次高端价格带持续扩容,茅台主导2000元以上价格带,五粮液、国窖1573站稳千元价格带。

2020年,古井贡酒实现白酒产量83668吨,同比下滑3.75%,销量86930吨,同比下滑10.8%。其主推产品年份原浆营收为78.34亿元,毛利率81.50%,同比下滑了1.66个百分点。

此外,古井贡酒2020年的销售费用为31.21亿元,销售费用率高达30.31%,远超出同在百亿阵营的山西汾酒、洋河股份、泸州老窖等酒企。古井贡酒的销售费用结构显示,广告费、促销费、人工成本三项占比最大,其中,薪酬+劳务费用占总营收12.65%,则说明古井贡酒采取的是“人海战术”。

而被称为酒企“蓄水池”的合同负债,古井贡酒仅为12.07亿,占总营收的11.73%,再加上渠道库存积压,存货周转天数不断增加,有业内人士分析,这或能证明古井贡酒年份原浆的终端话语权并不强。

同样中高档产品出现下滑的还有迎驾贡酒和口子窖。2020年,迎驾贡酒中高档白酒实现营收2.895亿元,同比下降22%,口子窖高档白酒实现营收38.39亿,同比下降13.23%。

不仅如此,靠涨价维持业绩增长的迎驾贡酒,还存在增长放缓等问题。2016年-2020年,迎驾贡酒营业收入复合年均增长率不到3%,基本处于原地踏步状态,归母净利润复合年均增长率约9%,远低于行业19%的平均值。

2020年,金种子酒重新构建了产品矩阵,将金种子馥合香定位为徽酒中第一款聚焦次高端高度白酒的战略性产品。同时,专门成立了馥合香酒业公司,从品牌传播到市场运作的资源都聚焦到金种子馥合香系列产品。

但在明确以中高端白酒作为发展战略的前提下,金种子酒的中高端酒的营收却出现下滑。财报显示,2020年,金种子酒中高档酒营收下降32.16%至2.59亿元,普通白酒营收提升156.87%至3.33亿元。

省外市场开拓难

不断被挤压的徽酒也在寻求突围,作为典型区域型的白酒企业,“徽酒四朵金花”从来没有放弃过向外扩张的脚步。古井贡酒作为徽酒的领头羊,更是多次在财报中提及“全国化”的战略布局。其中,收购酒企是古井贡酒走出安徽市场的重要举措之一。

2016年4月,古井贡酒瞄上了湖北省白酒企业黄鹤楼酒业,耗资8.16亿元, 收购了其51%股权,开启了“省外+省内”双轮驱动战略。按照收购约定,古井贡酒将帮助黄鹤楼从2017年到2021年,分别实现营业收入8.05亿元、10.06亿元、13.08亿元、17.01亿元、20.41亿元。

此前,黄鹤楼一直是“擦线”完成业绩承诺。2020年,黄鹤楼酒业含税收入5.83亿元,同比下降55.27%,只完成当初承诺的三分之一,由此直接导致其业绩考核期顺延一年。

受此影响,古井贡酒的全国化布局不容乐观。从区域来看,古井贡酒的营收主要还是依靠其总部安徽所在的华中区域,近三年来销售占比一直保持在近九成。2020年古井贡酒来自华北、华中、华南的营业收入约为6.93亿、90.15亿和5.80亿元,分别占公司总营收比重的6.73%、87.60%和5.64%。

值得一提的是,古井贡酒省外市场的毛利率也低于省内市场,财报显示,2020年古井贡酒华中市场的毛利率为75.49%,高出华北、华南市场的72.68%、74.28%。

“2021年,公司将在市场营销上加快“全国化、次高端”的推进速度,在品牌建设上,重点聚焦央视、省级卫视、高铁、新媒体以及事件活动,在国际市场开拓上,积极参与重大国际性事项,增加产品曝光和品牌推介。”古井贡酒表示。

作为徽酒第二梯队的口子窖,则是大力发展省外经销网络,省外经销商占到总经销商数量的40%左右,全国性广告费占总营销费用的九成。

不过从业绩来看,口子窖的主要战场仍然是安徽省内市场。2020年,口子窖省内营收31.74亿元,市场占比达78.13%。拉长线看,2017年-2019年,口子窖省内市场销售占比分别为85.40%、84.31%、83.06%。

同样,金种子酒目前也尚未在全国打开市场,近些年,省内销售占比维持在九成左右。2020年金种子酒省内营收为9.35亿元,占总营收的90.07%。

迎驾贡酒则是四家酒企中,省外市场拓展能力最强的一家。2016年,迎驾贡酒就开启全国营销战略。当年,迎驾贡酒省内、省外营业收入占比分别为55%和45%。

然而,2020年,迎驾贡酒全国营销战略却出现了退步,省外市场占比缩小。年报显示,2020年,迎驾贡酒省内市场营业收入为19.98亿元,同比下降5.90%,省外市场12.37亿元,同比下降10.49%;省内市场、省外市场占营业收入的比例分别为58%和42%。

新京报记者 赵方园 制图 赵方园 图片 东方财富网、古井贡酒官网截图

编辑 赵方园 校对 李项玲