市场将迎来全新的基金产品——首批公募REITs产品将于下周开售。

5月19日,9只基础设施公募REITs先后发布了询价公告、基金合同、招募说明书等公告,即将进入公开发售阶段。

根据贝壳财经记者统计,这9只产品中,有1只将于5月28日率先启动发售,另外8只则将于5月31日开始发售。这意味着,下周五,投资者就可以参与到这一全新产品中。

不过,投资者应该如何参与?新产品是否值得买?

首批公募REITs跑步进入发售阶段

7只产品将于5月24日进行询价

首批基础设施公募REITs项目共9单。上交所有5单,分别为华安张江光大园封闭式基础设施证券投资基金(简称“张江REIT”)、浙商证券沪杭甬杭徽高速封闭式基础设施证券投资基金(简称“浙江杭徽”)、富国首创水务封闭式基础设施证券投资基金(简称“首创水务”)、东吴苏州工业园区产业园封闭式基础设施证券投资基金(简称“东吴苏园”)和中金普洛斯仓储物流封闭式基础设施证券投资基金(简称“普洛斯”)。

深交所有4单,包括中航首钢生物质封闭式基础设施证券投资基金(简称“首钢绿能”)、博时招商蛇口产业园封闭式基础设施证券投资基金(简称“蛇口产园”)、平安广州交投广河高速公路封闭式基础设施证券投资基金(简称“广州广河”)和红土创新盐田港仓储物流封闭式基础设施证券投资基金(简称“盐港REIT”)。

从首批公募REITs基础设施项目类型来看,首批基础设施公募REITs项目涵盖收费公路、产业园、仓储物流、污水处理、垃圾发电几大主流基础设施类型。其中,有3单基础设施项目为产业园,2单为收费公路,2单为仓储物流,污水处理、垃圾处理及生物质发电各1单。资产分布在北京、深圳、上海、广州、江苏、浙江等重点地区,大湾区、长三角地区较多。

从基金管理人来看,首批公募REITs产品花落中航基金、博时基金、平安基金、红土创新基金、华安基金、东吴基金、中金基金、富国基金、浙商资管。

5月19日,首批公募REITs先后发布了询价公告、基金合同、招募说明书等公告,即将进入发售阶段。

从发售过程来看,公募REITs的发售更加类似于IPO,分为战略配售、网下询价并定价、网下配售、公众投资者认购等活动。与普通公募基金产品有所不同,公募REITs产品有一个询价环节,通过向网下投资者询价方式确定认购价格。

根据9只公募REITs产品的询价公告,有7只产品将于5月24日进行询价,蛇口产园、广州广河将于5月25日询价。从询价区间来看,大部分产品的询价区间在2元-5元/份之间,1只产品的询价区间在8元-10元/份,还有两只产品的询价区间在12元-14元/份之间。

REITs是什么?

盘活存量基础设施资产 市场潜力在万亿量级

不少投资者要问,REITs是什么?基础设施公募REITs到底是个什么产品?

我国基础设施公募REITs是指依法向社会投资者公开募集资金形成基金财产,通过基础设施资产支持证券等特殊目的载体持有基础设施项目,由基金管理人等主动管理运营上述基础设施项目,并将产生的绝大部分收益分配给投资者的标准化金融产品。

简单来说,REITs通过募集众多投资者的资金,用于投资不动产资产来获得收益。这在国内还属于新事物,事实上,REITs在国外市场已经比较成熟,2014年以来,我国也开始类REITs和私募REITs的尝试。根据CNABS统计,截至2020年12月31日,交易所市场已发行的私募REITs产品数量为88单,总发行规模为1681.63亿元。

此后,我国开始开展公募REITs试点。2020年4月,中国证监会与国家发展改革委正式启动基础设施公募REITs试点;同年8月,证监会发布《公开募集基础设施证券投资基金指引(试行)》;今年1月,沪深交易所发布公募REITs相关配套业务规则。

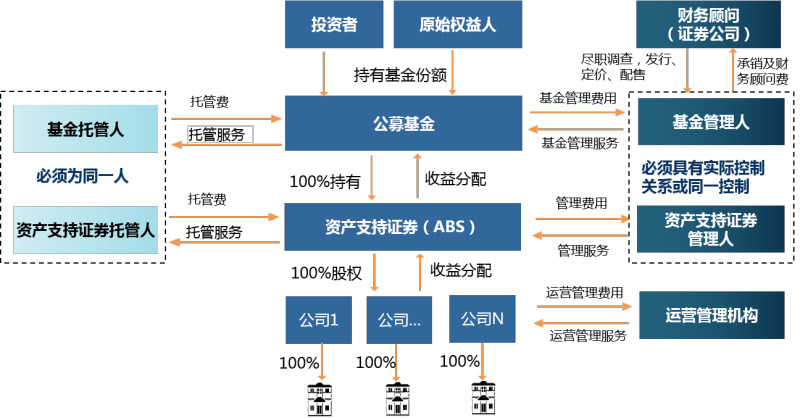

从架构特点上来看,基础设施公募REITs采取“公募基金+ABS+项目公司”三层架构。首先,基金将80%以上资产投资于基础设施ABS,并持有其全部份额;基础设施ABS再持有基础设施项目公司全部股权;最终,基金通过ABS和项目公司等特殊目的载体取得基础设施项目完全所有权或经营权利。

基金管理人主动运营管理基础设施项目,以获取基础设施项目租金、收费等稳定现金流为主要目的。目前9只产品所配备的基金经理也均具有基础设施相关经验。

以首创水务为例,该基金的基金经理有三位,均具有一定基础设施项目投资或运营管理经验;不动产专业研究人员则具备建筑行业相关研究经验。其基金管理人富国基金专门设置不动产基金管理部,部门主要负责公募REITs业务的推进和开展。不动产基金管理部下设有四个团队,包括投资团队、资本市场团队、研究团队和运营团队。其中,运营团队负责具体基础设施基金的日常运作管理,并按照基金合同约定主动履行基础设施项目运营管理职责等。

平安证券分析师刘璐指出,从市场规模来看,REITs市场潜力在万亿量级。根据发改委投资所体制政策研究室主任吴亚平的测算,“中国存量基础设施资产大概有380万亿元人民币,其中30%-40%属于有经营性收入的基础设施资产。按中间值35%的比例计算,经营性收入的存量基础设施资产约为120万亿元。粗略估计,其中如果有2%-5%转化为REITs,则有3万亿-6万亿元的规模。”考虑到我国市场目前仅限于发行基础设施REITS,且还在发展初期,市场规模可能不及6万亿,但这一蓝海未来发展空间广阔,潜力或在万亿量级。

承办了首批公募REITs试点项目的天达共和律师事务所律师翟耸君表示,从法律视角来看,我国公募REITs产品是在现有的公募基金产品、资产支持专项计划、基础设施项目运营的法律法规框架体系范围内进行的创新和扩展,极大程度避免了对现有制度的突破,使得公募REITs产品得以迅速推出和落地。同时又借鉴了上市公司对于独立性、关联交易、利益冲突的要求和上市公司收购等相关安排,因此,公募REITs产品也被形象的比喻为“基础资产IPO”,打通了社会资本参与基础设施投资良性退出的“最后一公里”。

值得投资吗?

分红比例高 底层资产有升值空间

这个蓝海市场潜力在万亿量级,但对于投资者来说,这一全新品种是否具有投资价值呢?

与普通公募基金相比,公募REITs产品的收益来源主要由经营收益及因资产增值带来的资本利得收益,对于高速公路等基础设施,收益来源更多由不动产经营收益构成。普通公募基金除获取股息、利息收益外,灵活调整投资组合配置,资本利得收益显得更加重要。

从基础设施资产的收益情况来看,9单公募REITS中,2单高速公路类项目的现金分派率较高,浙江杭徽测算首年及次年现金分派率分别为12.34%和10.45%,广州广河分别为6.19%和7.20%。另外,污水处理、垃圾处理的两单也较高,首创水务测算的首年及次年净现金流分派率分别为8.74%、9.15%,首钢绿能为9.13%、8.17%。其他项目公布的预测首年和次年现金分派率也均在4%以上。还有2单REITS在招募说明书中公布了IRR,浙江杭徽和首创水务,全周期IRR预测值为6%。

万和证券分析师朱志强提出,当期预测现金可分配率受资产类别属性不同而出现较大差异。整体而言,高速公路类基础设施项目现金分配率较高;产权类项目(例如产业园区、仓储物流等)可能长期经营,底层资产的租金收入有可能增长,资产市场价值具有升值可能性。目前首批项目的底层基础设施资产均较为优质,其中,估值最大的项目为广州广河,其基础设施项目估值达到96.74亿元,规模最小的首钢绿能,基础设施项目估值也超过12亿。

与股票相比,公募REITs具有较高的分红比例,采取强制分红政策,收益分配比例要求不低于基础设施项目年度可供分配金额的90%,收益分配较高股息股票而言可能更加稳定;另外,底层资产主要为成熟优质、运营稳定的基础设施项目,现金流预期相对明确,单位价值波动性原则上相对有限。从物业运营来看,基本不会出现大幅增长或者维持持续性的高增长,产品收益相对稳定。

与债券相比,基础设施公募REITs无固定利息回报,但有稳定强制的分红机制,在此基础上有资产增值带来的份额价值提升预期。不过,由于基础设施公募REITs对于本息没有主体信用担保,依赖于资产本身的运营,因此可能存在由于运营不善等原因造成的单位价值下跌的风险。

刘璐指出,基础设施公募REITs为个人和机构投资者拓宽投资范围,提供优质可投资资产。有相对稳定现金流的基础设施公募REITs,可以为全民共享经济发展成果提供渠道,扩宽个人投资者和机构投资者的投资范围。如经营权类REITs基于稳定现金流的基础设施,波动风险相对较小,相对更偏固收属性,可能更符合如银行理财、基金公司等机构投资者扩展固收投资产品的需求。产权类REITs因涉及不动产租约的动态调整,可能面临一定程度的现金流波动风险,但更考验基金的主动管理能力,尤其是疫情后利率中枢下降的背景下,险资和养老金机构风险偏好往往有所抬升,股性更强的REITs可能成为其获取更高回报的助力,REITs 也可以增加其对不动产投资的切入点。

如何参与?

月底募集 公众投资者可通过场内场外两种方式参与

从募集期来看,首钢绿能将率先在5月28日开始募集,其他8只产品均在5月31日开始募集。

从募集份额来看,首批9只公募REITs产品的募集份额最少的为首钢绿能,1亿份;最多的为普洛斯,15亿份;其他7只产品的募集份额均在5亿-9亿份之间。

其中,战略配售占据了较大的比例。9只产品的初始战略配售数量占总份额的比例均在55%以上,其中4只产品的初始战略配售数量占比超过70%,最高达到78.97%。

从战略投资者的选择标准来看,首批产品的战略投资者分为两类,一是原始权益人或其同一控制下的关联方,二是符合网下投资者要求的专业机构投资者,主要包括大型企业或其下属企业、保险公司、国家级大型投资基金、长期限证券投资基金、基础设施投资机构、政府专项基金、产业投资基金等。

以盐港REIT为例,其战略投资者除了原始权益人同一控制下的关联方深圳市盐田港资本有限公司之外,还有9个外部投资者,包括深国际、深创投不动产、泰康人寿、中金财富、东方资产、首源投资,以及工银瑞投、光证资管、建信信托旗下资管或信托产品。

战略配售占据较大比例,意味着留给网下投资者和公众投资者的数量不多。在扣除初始战配份额后,网下发售的占比也更大,一般网下发售和向公众投资者发售的比例为7:3或8:2。首批9只产品向公众投资者发售的数量均不超过1亿份,即使是发售份额最多的普洛斯(15亿份),向公众投资者发售的数量也仅有8400万份,仅占全部发售数量的5.6%。

发售数量向战略配售投资者和网下投资者倾斜,也显示出机构投资者的认购热情。

那么普通投资者要如何参与呢?

对于公众投资者来说,可以通过场内证券经营机构或者基金管理人及其委托的场外基金销售机构认购基金份额。场内认购需持有证券账户,认购申报以基金份额为单位;场外认购以金额申请。在募集期内可以多次认购基金份额,场外认购申请受理完成后,投资者不得撤销。

投资者参与基础设施基金投资无准入条件要求,但普通投资者在首次认购或买入基础设施基金份额前,应当通过基金销售机构或证券公司等以纸质或者电子形式签署风险揭示书,确认了解产品特征及主要风险。

在认购费方面,从目前9只产品的公告来看,大部分产品的认购费率根据认购金额分为四档:认购金额低于100万元、100万-300万、300万-500万,认购费率分别为0.6%、0.4%、0.2%,高于500万认购费率为每笔1000元。也有少部分产品的认购费率分为两档。

投资者需要注意的是,在上市之后,公募REITs基金采取封闭式运作,不开通申购赎回,只能在二级市场交易。从存续期来看,首批9只产品的存续期均在20年以上,最长的达到99年。

另外,基础设施证券投资基金目前尚在试点阶段,市场的监管体系、产品规模、投资者培育均处于初期阶段,可能导致交易不活跃。对于投资者来说,存在一定流动性不足的风险。

新京报贝壳财经记者 顾志娟 编辑 李薇佳 校对 王心