日前,江苏今世缘酒业销售有限公司发布通知,为进一步提高国缘品牌产品竞争力,决定于2021年6月1日起,42度单开国缘(550ml版)、42度四开国缘(550ml版)开票价分别上调10元/瓶、60元/瓶;52度四开国缘(新版)开票价上调50元/瓶。

记者注意到,近一年,今世缘国缘系列产品已调价三次。今世缘亦在多个场合提及其“三化”战略之一的高端化战略。

主力产品多次提价的背后可以看出今世缘对于高端白酒市场的“野心”,今世缘在2020年年报中表示,报告期内,国缘品牌延续良好态势,销售占比超过75%。但值得注意的是,在不断进行产品升级的道路上,其毛利率“徘徊不前” 和省内省外扩张乏力的隐忧却愈加明显。

今年1月份,今世缘发布《五年战略纲要》称,“到2025年,公司努力实现营收过百亿(争取150亿元)。为开好局、起好步,2021年营收目标59亿元左右,争取66亿元。”今世缘的“百亿” 之路,路在何方?

推新品+提价,为何毛利率却“徘徊不前”?

酱酒热之下,很多浓香型白酒开始布局酱香型白酒,今世缘亦早有占位。

2019年8月,今世缘推出国缘V9清雅酱香型白酒,今世缘称,该产品将以“中国清雅酱香白酒开创者”为定位,参与白酒业“头部竞争”。6月1日,记者在今世缘京东自营旗舰店注意到,52度国缘V9目前售价为2149元/瓶,每瓶容量为500ml。今年1月份其发布的公告显示,清雅酱香型白酒新产品在2019年8月上市,单一产品2020年实现销售1.28亿元。

记者注意到,近一年今世缘提价的产品多为其主力产品,比如四开国缘、对开国缘等,价位带在300元-600元之间,主打中高端白酒市场。去年12月,今世缘针对全国各大区下发关于调整四开国缘价格体系的通知——2021年1月至3月,每月1日起按10元/瓶上调出厂价,建议区域市场同步上调终端供货价、产品零售价及团购价,计划内配额执行当期出厂价,计划外配额在当期出厂价基础上,按照上调10元/瓶执行。去年9月份,今世缘发布通知称——10月1日起,今世缘四开国缘执行配额制,产品零售指导价调整为588元/瓶。去年6月份,今世缘发布公告称——7月1日起,四开国缘的零售价及团购价上调15元/瓶,对开国缘的零售价及团购价上调10元/瓶,同时,在原有基础上上调终端供货价,具体由各大区、办事处细化实施。

今世缘酒业称,2020年度,公司按照既定目标策略稳步推进,产品结构进一步优化,尤其是“特A+类”产品销售增长较好,收入增速超过13%,占公司收入比重也进一步提高,达到60%。今世缘白酒类产品按照价位带划分产品档次,特A+类为出厂指导价300元(含税,下同)以上的产品,特A类为100-300元价位带产品,A类为50-100元价位带产品,B类为20-50元价位带产品,C类为10-20元价位带产品,D类为剩余白酒产品,其他为非白酒产品。

但是,今世缘高价产品营收不断提升的背后却是毛利率的下滑。

2020年年报显示,今世缘所有产品的毛利率与上年相比,均有下降。其中,特A类产品和A类产品毛利率的下降幅度达5%及以上。记者查阅今世缘酒业近几年年报发现,除了2018年其特A+类产品和特A类产品分别微增 0.89 个百分点和0.58 个百分点,2019年、2018年、2017年,今世缘所有档次白酒产品的毛利率均为下降。

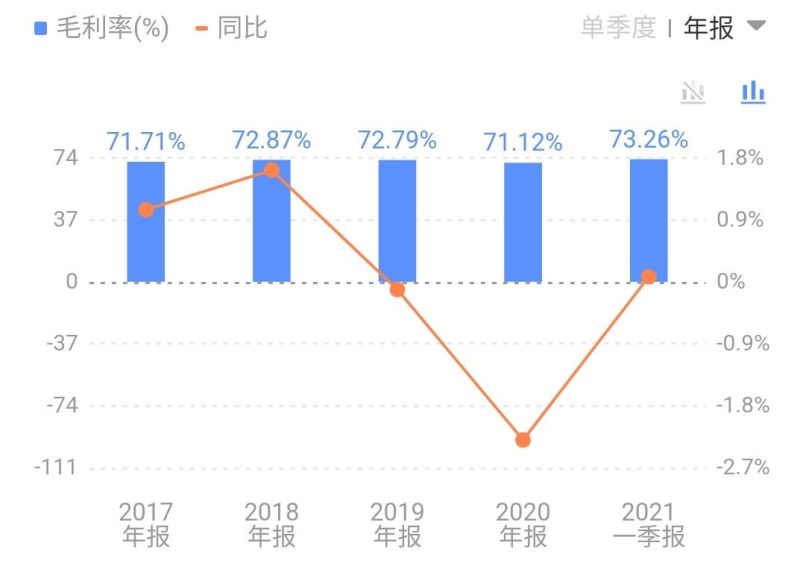

近几年今世缘的高价位产品占营收的比例不断提高,但毛利率却一直徘徊不前。今世缘白酒的毛利率在2020年、2019年、2018年、2017年分别为71.12%、72.79%、72.87%、71.71%。

从营收来看,2020年,今世缘仅特A+类产品的营业收入比上年增加13%,其他档次产品营收均为下降,数据显示,特A+类13%营收增长背后所对应的是26.3%营业成本的增加。

市场上,紧锣密鼓地产品升级——提价、推高端新品,财报上,高价位带产品营收占比不断增加,齐齐发力却为什么带不动今世缘产品的毛利率?

省内增长乏力,省外难以突破

江苏是中国东部经济发达省份,强大的酒水消费力和包容度引众多酒水品牌“竞折腰”。就江苏省内市场来看,有业内人士分析表示,江苏本土白酒品牌中,洋河市场占有率领先,份额约26%,今世缘紧随其后,由于江苏白酒市场开放度和消费水平较高,茅台、五粮液、泸州老窖、剑南春等高端酒亦占据一定份额;此外周边的徽酒品牌古井贡酒、口子窖、迎驾贡酒也有一些市场。

2月1日,今世缘在回复上交所对于《五年战略纲要》的问询函中称,区域与渠道维度方面,目前省内市场占有率在10%左右,尚有很大提升空间。省内市场将深入精耕,细化终端管理,省外市场尚处于开发期,将实施省外突破战。

今世缘称,争取到2025年省外开发地级市达到230个以上(目前144个)、平均覆盖率达70%以上,县区1100个以上(目前479个)、平均覆盖率达40%以上,客户数量达到1200家(目前435家)、专卖店1500家以上,努力争取省外营收贡献由目前的3.6亿元左右提高到2025年后的20亿元左右。

财报显示,2017年-2020年,今世缘省内收入占比在92%及以上。今年第一季度,今世缘在省外的营业收入同比上升67.14%,单从第一季度营收增长来看,今世缘的出省计划进行得较为顺利。但同时也有观点认为,2020年受疫情影响较大,同比数据参考价值不大。

另外,再从经销商数目来看,今世缘2020年年报显示,2020年今世缘省外经销商为548个,总经销商为948个,省外经销商占总经销商的57.8%,2019年、2018年、2017年的这一比例分别为56.2%、46.4%、47.1%,占总经销商数量近半成的省外经销商,为何却只完成了不到8%的总营收?

有行业人士分析表示,今世缘作为典型的区域性白酒,其要想实现全国化,品牌力尚难以支撑,加之产品尚在培育期,动销率不足。

记者注意到,今世缘酒业曾经想通过收购山东知名酒企来扩大自己的“酒业版图”。2018年10月,今世缘拟收购景芝酒业34%-49%股份,并授权今世缘高管团队聘请中介机构进行尽职调查及推进。此后,直接并购的方式因多方因素受阻,今世缘放弃了直接并购的方式,决定以设立产业并购基金的方式推进景芝酒业项目,与此同时,今世缘作为有限合伙人参与,以自有资金认缴2.45亿元,出资比例为49%,出资进度按照合伙协议约定。

2020年12月23日,今世缘发布公告称,终止投资设立关于收购景芝酒业的产业并购基金。今世缘与景芝酒业几经波折的“联姻之路”暂时以失败告终。至此,今世缘进军山东的计划暂时搁浅。

二级市场上,今世缘近来表现也不温不火,截至6月2日收盘,今世缘近一年股价涨幅为65.83%,位列19家白酒上市公司倒数第四位。从19家白酒上市公司的总市值来看,位于700亿阵营的三家公司分别是酒鬼酒、今世缘、舍得酒业,总市值分别为748亿元、742亿元、722亿元,每股股价分别为230.08元、59.12元、214.77元,近一年,三家公司股价的涨幅分别为463.23%、65.83%、724.77%。

作为今世缘“三化”战略之一的“全国化”战略能否落地开花,助力今世缘的“百亿”之路,且拭目以待。

新京报记者 郑明珠 图片 今世缘京东商城旗舰店、同花顺App截图

编辑 赵方园 校对 李铭