新京报贝壳财经讯(记者 黄鑫宇)6月4日,有消息称,中国银行江西分行近日推出了面向二胎、三胎家庭的“生育消费贷”产品。对此,中国银行江西分行在当日晚间回应称“‘生育消费贷’有关信息是内部评估信息。该行新产品推出有严格的审批流程,目前尚处在方案评议阶段。就目前评估看,现有消费贷款产品能够覆盖相应需求,暂无此类产品推出计划。”同时,该行亦表示“关注特定客户群体金融服务需求”。

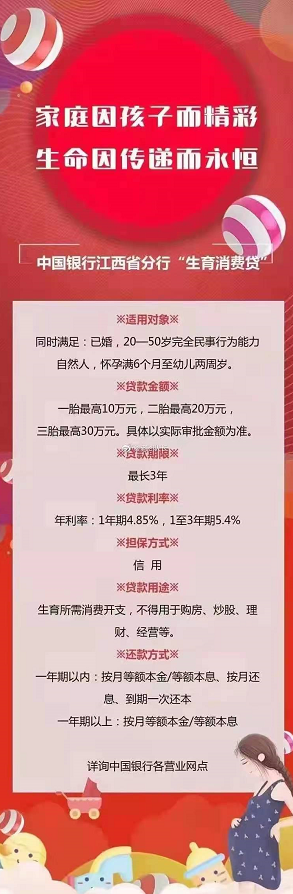

据网传材料显示,只要满足“已婚、20-50岁完全民事行为能力自然人,怀孕满6个月于幼儿两周岁”条件的用户,均可向该分行申请“三胎最高30万元、期限最长为3年、年利率3年期5.4%”的消费信贷。

“‘三胎’政策刚颁布不久,在鼓励生育的同时,全社会应做好相应的配套服务。如果说未来政策能在‘社保’‘减税’等方面给予支持,那么‘三胎’政策能够迅速落地。但政策支持是政府行为,我们不应忘记,银行是属于金融机构,银行对外开展的是借贷业务,人家是要连本带利还钱的。”柒财智库高级研究员毕研广提出自己的担心。

同在江西省内,九江银行今年3月中旬推出“彩礼贷”的宣传海报,引起关注。几乎与此同时的云南,一家名为昆明晋龙如意园的陵园与云南西山北银村镇银行股份有限公司(即“西山北银村镇银行”)联合开展“墓地按揭业务”,即“墓地贷”又成为热议。

最终,九江银行发表致歉声明称,对“彩礼贷”直接责任人给予停职处理,并对暴露出来的合规意识和内控管理方面存在的问题进行持续严查整改,规范金融营销行为。3月18日,记者曾以贷款人身份向“墓地贷”涉事双方分别咨询,双方告知“该项业务已停”。

而关于此前的“彩礼贷”“墓地贷”以及金融机构的消费信贷产品,中国人民银行金融市场司司长邹澜曾发表过观点。

4月1日,国务院新闻办公室举行构建新发展格局、金融支持区域协调发展发布会。会上,邹澜在谈及“彩礼贷”、“墓地贷”等变种贷款行为时提到,个别银行打着所谓金融创新的旗号,挑战社会痛点,引导居民过度负债,触及社会公序良俗的底线,脱离了金融服务实体经济的本职。但同时,这类贷款本质其实就是居民消费贷款,通过制造噱头的方式来宣传获客,这也反映出部分中小银行自身服务能力的不足,以及金融发展面临的一些困境。

邹澜表示,第一,要继续督促银行业金融机构调整优化信贷结构,把资金更多地投向中小微企业等实体经济,坚持服务实体经济的本分;第二,央行会配合银保监等部门对中小银行的产品创新和业务准入实施有效的监管和指导。支持银行在风险可控、审慎合规的前提下结合实体经济的实际需要来创新针对性的产品服务,对于有悖公序良俗,与国家大政方针背道而驰的做法,及时予以纠正;第三,多措并举切实提升中小银行服务实体经济的能力,还是要让他们做到能贷、愿贷、会贷。

新京报贝壳财经记者 黄鑫宇 编辑 陈莉 校对 张彦君