7月29日,贝壳财经记者获悉,天然气行业龙头新奥系顶层公司新奥控股投资股份有限公司(“新奥控股”)将发行2021年度第一期中期票据,发行规模为5亿元,募集资金将全部用于偿还公司有息债务。

新奥控股为有“燃气大王”之称的王玉锁旗下新奥系顶层公司之一,由王玉锁、赵宝菊夫妇全资持有。新奥系创始于1989年,现已形成贯通下游分销、中游贸易储运、上游生产的清洁能源产业链和涵盖健康、文化、旅游、置业的生命健康产品链,服务范围覆盖27个省(市、自治区)的200多个城市,新奥燃气为国内最大的非国有城市天然气专业运营商。2020年,新奥集团以1645亿元营收位列中国民营企业500强榜单第26位。

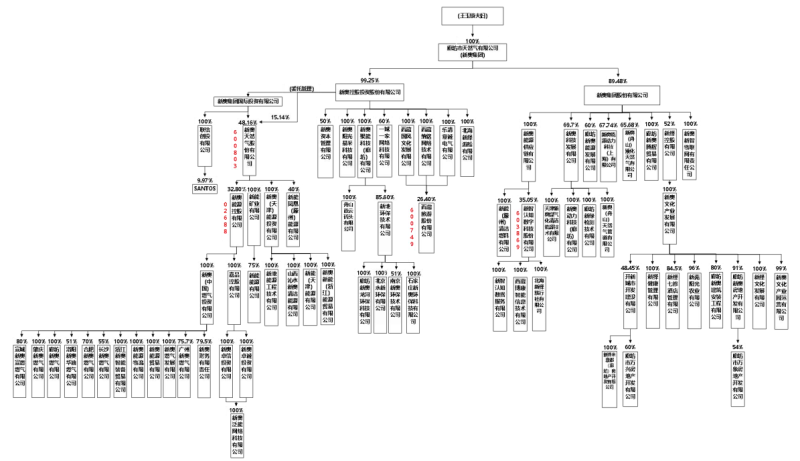

目前新奥系共下辖四家上市公司——新奥股份(600803.SH)、新智认知(603869.SH)、西藏旅游(600749.SH)和新奥能源(02688.HK)。其中在港股上市、从事下游分销业务的新奥能源于2020年9月通过资产重组并入从事上游气源业务的A股上市公司新奥股份,纳入后者合并范围。王玉锁曾表示,合并之举是为实现上下游整合,提高集团整体产业效益。

王玉锁旗下新奥系主要企业 来源:发行文件

新奥控股为投资控股型企业,其合并范围下的下属子公司经营业务涵盖天然气销售类、工程施工与安装业务、综合能源、贸易类、能源化工以及煤炭类业务等,其中主要由新奥能源经营的天然气销售类业务为营收支柱。

2018-2020年及2021年1-3月,新奥控股主营业务收入分别为839.29亿元、927.35亿元、895.55亿元及260.85亿元,天然气销售类业务营业收入分别为618.38亿元、669.13亿元、653.23亿元和202.07亿元,占主营业务收入的比例为73.68%、72.15%、72.94%和77.47%。

在募集说明书中,新奥控股表示,公司面临资产负债率较高、应收款项增长、对外担保金额较大、短期偿债压力较大等财务风险。截至2021年一季度末,新奥控股资产总计1467.76亿元,负债合计877.32亿元,短期债务余额为226.77亿元,占有息债务的比例为47.70%。

据新奥控股发行文件,目前新奥控股及下属子公司待偿还境内直接融资债券余额31亿元,其中包括5亿元中期票据,5亿元超短期融资券,21亿元公司债券;新奥控股及下属子公司待偿还境外债券余额为21.2亿美元。

近年来,王玉锁持续提出新奥的数字化转型。新奥旗下自2007年起步的泛能网平台致力围绕用能企业、能源供应商、园区政府、综合能源运营商等主体的能源场景和需求,为客户带来更智慧的能源价值服务。今年6月王玉锁接受《财经》专访时曾表示,未来10年甚至不到10年,就只有两种企业活得好:一是生产产业智能的企业,二是靠着产业智能生产的企业。

据王玉锁介绍,数字技术为新奥带来了新业务和新商业模式,使新奥有能力以客户能效最优为目标来开展业务,而不是把业务局限在以天然气销量最大化的目标下。

数字化转型的同时,在减排低碳以及鼓励天然气发展的政策背景下,新奥系扩张加速,旗下新奥股份与港华燃气、华润燃气、昆仑能源、中国燃气并列五大城燃集团,截至2020年末新奥股份拥有235个城市燃气项目。今年5月,新奥股份称上市公司今年已预留20亿元资本开支支持城燃项目并购计划。新奥股份首席财务官王冬至表示,随着天然气产业改革的不断深入,下游的城市燃气分销业务将会变得愈加激烈。具有规模效应的企业在采购成本端的优势将会逐步凸显。

评级机构联合资信在6月末对新奥控股的跟踪评级报告中指出,新奥的天然气供应主要来自中国大型国有石油供应商,2020年从三大石油公司的天然气采购量占全部天然气采购量的比例达77.19%,对上游气源依赖性较强,气源的稳定供应程度以及供应商销售政策的调整等因素亦对公司业绩产生明显影响。

不过在6月的采访中,王玉锁表示,随着国家管网集团成立带动天然气行业市场化发展,自己已不准备再扩大上游项目的规模,而是可以选择直接从国外进口天然气,且成本更低。据悉,新奥下属的舟山LNG接收及加注站2020年接收天然气236万吨,同比增长两倍以上。

新京报贝壳财经记者 朱玥怡 编辑 宋钰婷 校对 李世辉