1月27日,国内晶圆体制造公司比亚迪半导体终于迎来了创业板首发过会。

作为得到小米集团、红杉资本、上汽投资等诸多平台投资的企业,比亚迪半导体经历了拆分上市准备、快速融资、终止上市等一系列事件后,走上了正轨。

作为汽车芯片第一股,比亚迪半导体具体主营哪些业务?企业财报中又展示了哪些机遇与挑战?在汽车业持续的缺芯潮下,比亚迪半导体能否抓住机遇成为汽车芯片国产化第一股?

新能源车热销与缺芯致营收大增,研发投入占比微降

招股书显示,比亚迪半导体成立于2004年,主营业务分为功率半导体、智能控制 IC、智能传感器、光电半导体、制造与服务五大板块。公司计划本次发行股数在5000万股以内,占发行后总股本的比例超10%,募集资金用途将聚焦于投建功率半导体芯片关键技术研发项目、高性能MCU芯片设计及测试技术研发项目、高精度BMS芯片设计与测试技术研发项目、补充流动资金等方面。

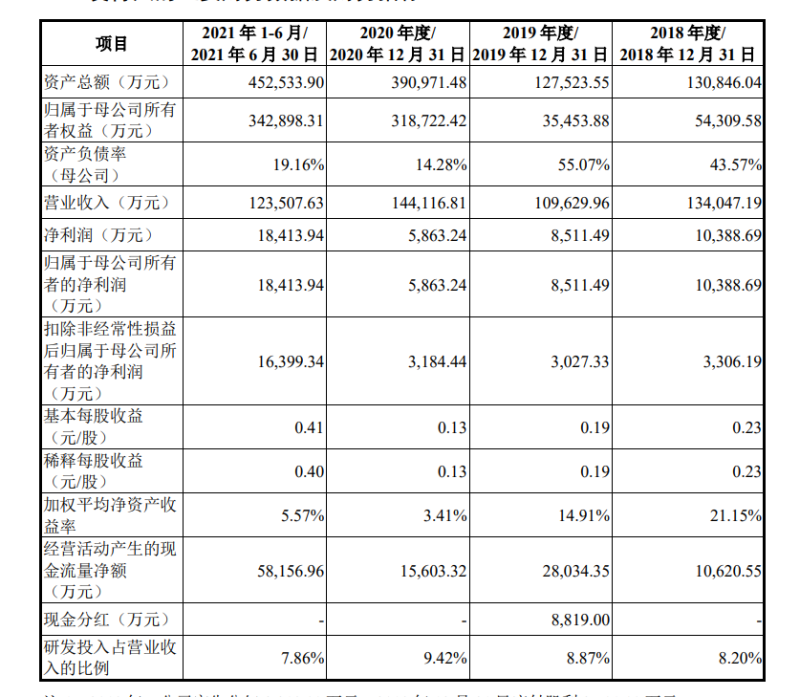

根据比亚迪半导体最新的财报数据显示,企业自2018年至2020年以及2021年1-6月4个报告期内营业收入分别达到了13.4亿元、10.96亿元、14.41亿元、12.35亿元,净利润达1.03亿元、0.85亿元、0.58亿元、1.84亿元。2018年-2020年较为波动,2021年上半年势头较好。

比亚迪半导体官方表示,最新一个报告期的主营业务收入有了较大增长,主要受下游新能源汽车销量增加,带动公司车规级产品销售大幅增长。诸如车规级功率半导体、智能控制 IC板块的车规级 MCU、智能传感器板块的车载影像传感模块与电磁传感器等业务随新能源汽车的需求增长而放量增长。

此外,由于全球芯片供应紧张影响,下游家电、工业控制等客户为保证供应链安全,加大了对国产芯片厂商的采购力度,公司工业级功率半导体产品、工业级MCU芯片等收入大幅增长。此前,比亚迪半导体总经理陈刚也曾向贝壳财经记者表示,目前公司已在为家电等行业供应半导体。

企业的总资产也从2018年的13.08亿元增加至2021年1-6月的45.25亿元,从侧面反映出比亚迪公司对于拓展半导体业务的支持;研发投入占营业收入的比例上,企业4个报告期内研发投入占比波动较小,分别为8.2%、8.87%、9.42%、7.86%。

五大主营业务有喜有忧,晶圆制造产能利用率低

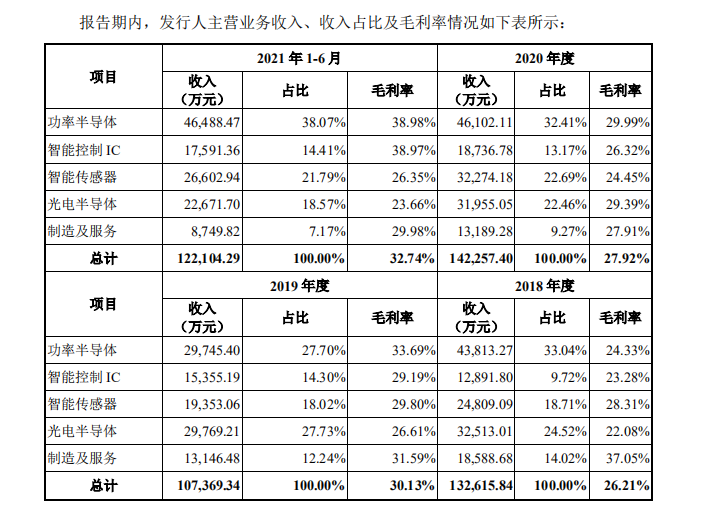

目前功率半导体是比亚迪半导体业务中的重要一环,其收入占比已达到38.07%,高于其他四项。2018年、2019年、2020年以及2021年1-6月,比亚迪半导体旗下功率半导体业务的营收分别为4.38亿元、2.97亿元、4.61亿元以及4.65亿元,占总营收比例分别为33.04%、27.7%、32.41%以及38.07%。

机构数据显示,在IGBT领域,比亚迪半导体2019年、2020年连续两年在新能源乘用车电机驱动器厂商中全球排名第二,国内厂商中排名第一,市场占有率达19%,仅次于英飞凌。

企业方面介绍称,功率半导体产品主要包括 SiC 模块、IGBT 模块,IPM、单管等,其直接与间接采购方有比亚迪汽车、小康汽车、宇通汽车、 福田汽车、瑞凌股份、北京时代、英威腾、蓝海华腾、汇川技术等公司。

汽车分析师张翔向贝壳财经记者表示,比亚迪半导体在车规级大功率元器件IGBT上有深厚的积累,而新能源汽车飞速发展,2022年销量同比或将增长79%,市场前景广阔,半导体市场规模也会进一步扩大。同时作为芯片作为国家发展战略下的重要一环,也得到了多方的关注支持。

智能控制IC的波动则较大,2018年起其毛利率分别为 23.28%、29.19%、26.32%和38.97%。官方表示,该业务主要产品为MCU 芯片和电源 IC,其中MCU芯片的收入占比逐年提升。2020年的下降主要受上游原材料供应不足影响;2021年1-6月,由于市场需求增加,MCU芯片和电源 IC单价上涨,同时高毛利率产品MCU芯片的销售收入占比提升,带动了毛利率水平提升。

智能传感器方面,公司产品主要包括 CMOS 图像传感器、车载影像传感模块、电磁传感器和嵌入式指纹传感器。整体毛利率变化有限,一个较大的波动点在2019年和2020年之间,企业解释称,主要原因是低毛利的工业级产品销售占比提升。

光电半导体业务则主要包括 LED 光源、LED 应用和智能光电。报告期内,光电半导体毛

利率分别为 22.08%、26.61%、29.39%和 23.66%,2021年1-6月毛利率的小幅下降主要受LED 光源部分产品根据市场竞争加剧,同时市场竞争激烈的智能光电业务收入占比提升。

2022年1月6日在海口召开的2022(第七届)中国新能源暨智能网联汽车创新大会上,中国汽车技术研究中心资深首席专家黄永和提到,芯片行业中晶圆体的生产大多在国外,为了推动芯片产业的自主可控,建议行业推动晶圆体国产化。

比亚迪半导体作为国内为数不多的拥有晶圆制造业务的企业,在财报中的表现却并不算好。企业提到,受晶圆制造业务表现不佳的影响,制造及服务的毛利率逐步下降,从2018年的 37.05%下降至2020年的27.91%,2021年上半年略有回升,达到了 29.98%。在2018年至2020年,比亚迪半导体的晶圆制造对外提供产能利用率较低,尤其是 2020 年上半年受新冠疫情影响,订单减少,制造费用等固定支出有所增加。

存在关联交易占比过高、国际贸易环境不确定性增加等风险

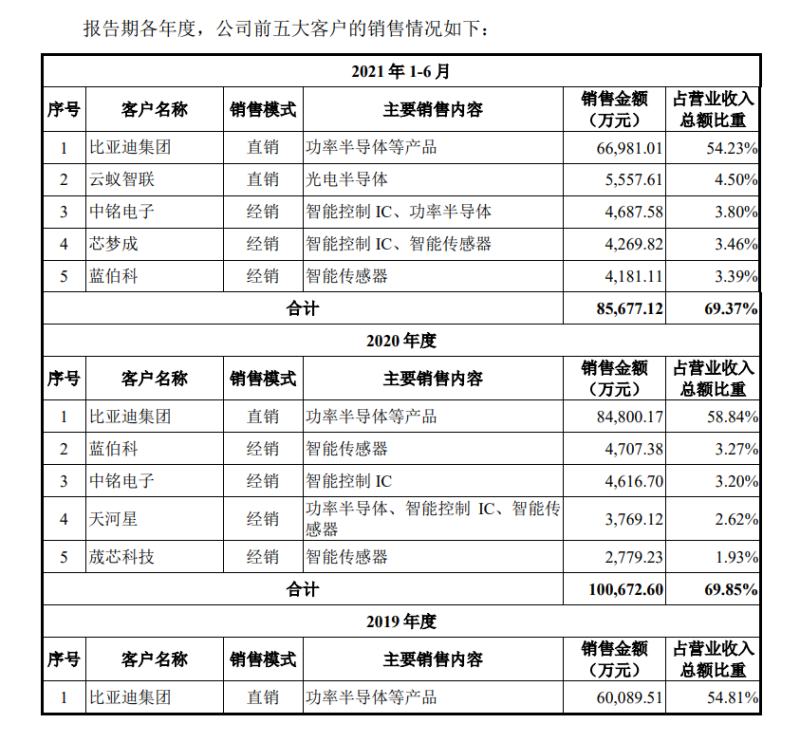

值得一提的是,目前比亚迪半导体的产品主要销售对象为比亚迪集团,其占比自2018年起均超过50%。招股书风险提示部分也提到,目前企业关联交易占比较高,存在第三方客户拓展不达预期的风险。

对此,比亚迪创始人王传福曾在接受采访时表示,“子公司只赚比亚迪的钱,那不叫本事,拆出去赚市场的钱那才叫本事,才意味着产品有竞争力。所以我们有了市场化1.0的战略,即零部件业务拆分。电机、电池、动力总成等业务以事业部的形式杀出去,去和同行竞争。”

此外,公司外销拓展虽呈上升趋势,但由于客户认证周期较长,短期内外销总体规模仍然存在困难;另一方面,随着主要客户(如比亚迪汽车)新能源汽车销量和市场占有率的逐步提升,公司的销售集中度甚至可能进一步提升,一旦主要客户经营情况因宏观经济或市场竞争发生重大不利变化,销量下降或更换供应商,也会对公司的经营和业绩造成不利影响。

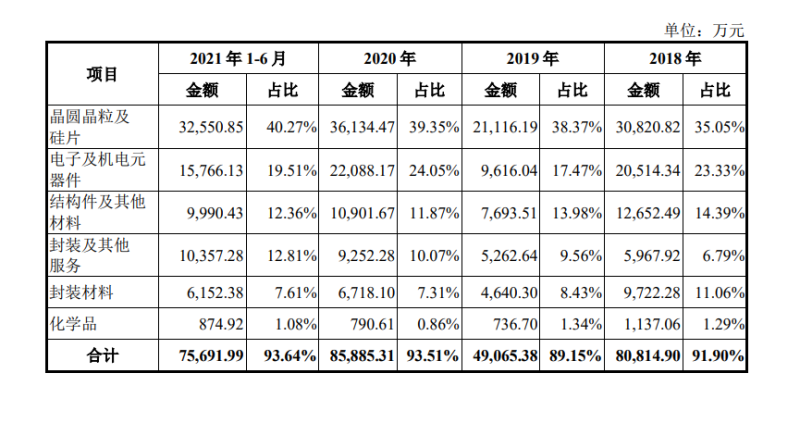

比亚迪半导体主要原材料采购情况

国际贸易争端风险也给企业预期带来了不确定性。由于半导体行业是电子行业的基础,是各国极为重视的战略性行业。近年来,国际贸易争端不断升级,国际贸易环境不确定性增加,我国半导体产业发展受到一定冲击。比亚迪半导体官方数据显示,2018年、2019年、2020年和 2021年1-6月,公司境外采购占各期采购总额的比例分别为 31.12%、30.84%、27.25%和 21.43%。虽然进口份额在降低,但未来如果国际贸易环境发生重大不利变化,晶圆代工、高端设备等可能出现供应短缺、价格上涨、进口限制等情形。

新京报贝壳财经记者 白昊天 编辑 徐超 校对 杨许丽