4月27日,德勤发布报告《踔厉奋发,共向未来:中国银行业2021年发展回顾与2022年展望》(下简称“报告”)显示,2021年中国银行业盈利能力回升,防范外部风险冲击的韧性进一步提高。展望2022,银行业需在业务模式转型的过程中探寻新的利润增长极,高度重视风险防控,为可能出现的最坏情形做好充分准备。

2021年银行业盈利能力回升,支持实体经济力度明显提升

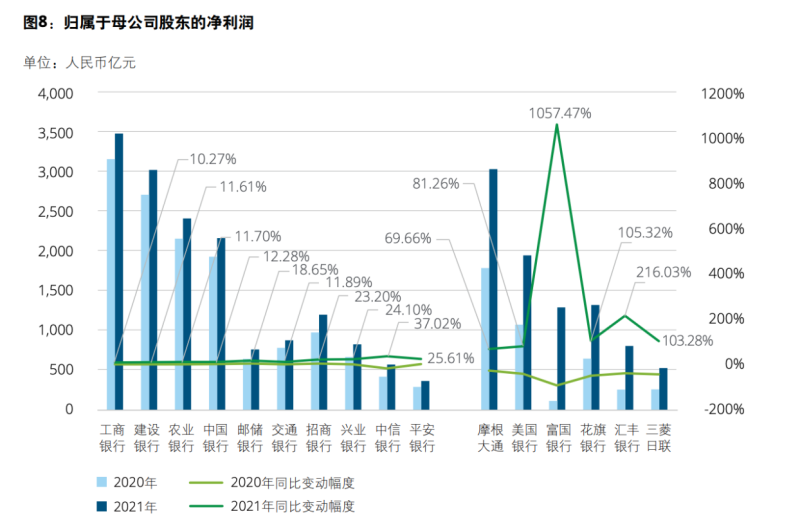

《报告》显示,2021年银行业盈利能力回升,拨备前利润整体呈向好趋势。境内10家主要银行归母净利润合计1.57万亿元,整体增幅14.25%,其中,国有银行平均增速超过10%,股份行平均增速超过26%。

图/德勤《中国银行业报告》

“国内多项政策引导银行支持实体经济复苏,贷款投放和投资规模持续增长,推动了整体利息收入的增加,境内银行2021年营收增长平稳。此外,各类资产管理需求上升,境内银行持续加大投入力度,理财、托管、投行等非传统中间业务的发展共同推动中间业务收入增加。”德勤中国金融服务业副主管合伙人、金融服务业审计及鉴证业务全国主管合伙人杨勃表示。

从资产规模和资产质量来看,《报告》显示,截至2021年末,商业银行资产总额达到288.6万亿元,同比增长8.6%,增速回落至个位数,金融体系内的资产扩张恢复到较低水平。此外,不良贷款余额人民币2.8万亿元,不良贷款率1.73%,较2020末下降0.11个百分点,信贷资产质量保持稳定。

“2021年,境内商业银行支持实体经济力度明显提升,贷款规模稳步增长。其中人民币贷款新增近20万亿元,制造业中期贷款余额和科研技术贷款同比增长近30%,而绿色信贷和普惠型小微企业贷款的增长率也分别达到21%和25%。”《报告》显示,尽管国内经济总体持续恢复,但是复苏区域、行业不平衡问题仍较为显著,部分企业和个人还款能力承压,银行资产质量管控仍面临挑战。

后续将如何发展?银行业在业务模式转型中探寻新的利润增长极

报告指出,中国银行业整体在重点领域的风险持续得到控制,宏观杠杆率下降了约8个百分点,高风险影子银行规模继续大幅压减,不良资产处置成效明显,地方政府隐性债务状况趋于改善。具体来看,2021年,境内银行对公贷款平均不良率2.02%,较年初下降了0.25个百分点;从行业分布来看,批发和零售业、采矿业以及制造业等受疫情影响较大的行业,平均不良率仍然较高。

德勤中国金融服务业审计及鉴证业务全国副主管合伙人曾浩认为,虽然房地产业不良率仍有较明显的增长,但是房地产泡沫化势头扭转,银行实施房地产贷款集中度管理政策,房地产开发贷款增速回落,银行业防范外部风险冲击的韧性也进一步提高。同时,在房住不炒的定位下,商业银行将持续优化房地产金融业务结构,调整资源配置方向和重点,加快创新产品和服务,支持房地产平稳健康转型发展。

《报告》认为,在后续的发展中,银行业需坚持“服务实体经济、防控金融风险、深化金融改革”的发展方向,在业务模式转型的过程中探寻新的利润增长极,恰当处理资产规模和资产质量的关系以实现稳健可持续增长,同时必须高度重视风险防控,并切实履行社会责任,将环境、社会和治理(ESG)的要求全面融入经营管理的全过程。

值得注意的是,为应对气候变化、加快低碳转型,正确认识气候风险并评估其可能带来的影响是商业银行必须面对的事实。德勤中国金融服务业风险咨询总监张文指出,商业银行通过调整信贷资金供给、差别化融资成本定价等方式,未来在应对气候变化方面将发挥着主导作用,商业银行应重新审视其信贷业务战略以应对气候变化的相关问题,在信贷业务生命周期的各个阶段中考量气候风险因素的影响。

新京报贝壳财经记者 胡萌

编辑 宋钰婷

校对 柳宝庆