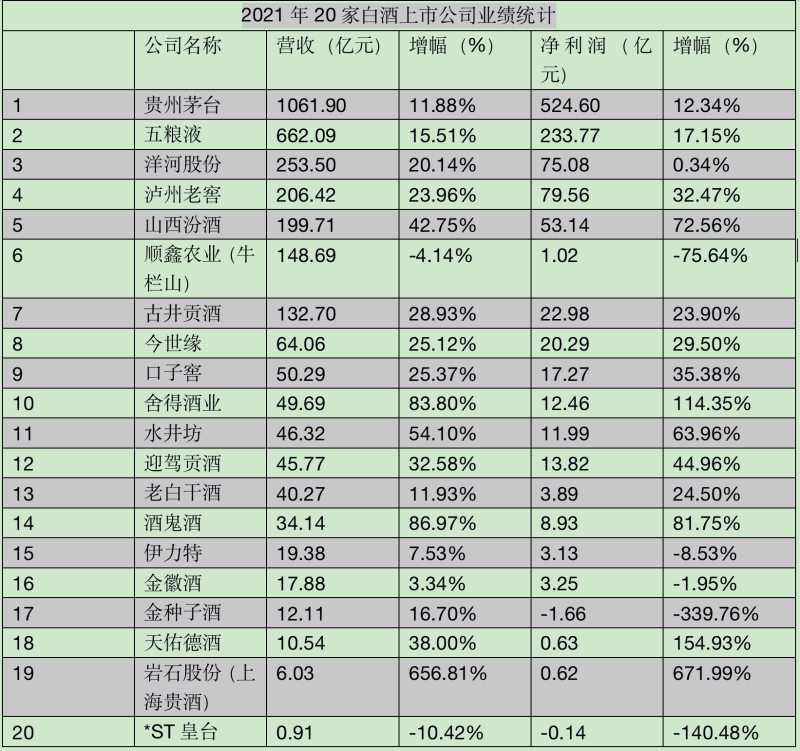

截至目前,20家上市白酒企业2021年年报已经全部出炉,分化成为年报关键词。

从营收看,排名首位的贵州茅台与末位的*ST皇台营收相差1000倍;而百亿营收阵营中7家企业的营收总额,占到20家上市白酒企业总营收的近九成。

净利润分化更为明显。除了贵州茅台、五粮液过百亿,净利润达50亿元以上的企业仅有泸州老窖、洋河股份、山西汾酒3家;而盈利在10亿元以下的企业有7家,占白酒上市企业的三分之一。此外,金种子酒、*ST皇台则为亏损。

业内分析认为,出现营收、净利差距大,与全国化、高端化布局不无关系。高端化成为当下名酒企和区域酒企纷纷加码布局的方向,扩产能也成为迎接高端化竞争的储备。而部分高端化不畅的上市酒企逐渐掉队。在白酒分析师蔡学飞看来,没有完成产品结构升级的酒企将面临较大的经营压力,“未来行业呈现强分化趋势下,名酒势能走强,以文化和产区为代表的品牌、品质成为竞争的关键点。”

数据来源 企业年报 制图 新京报记者 秦胜南

各酒企业绩差距拉大

1000倍,这是20家上市白酒企业营收排名首末的差距。

2021年,20家上市白酒企业总营业收入超3000亿元,而贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、顺鑫农业(牛栏山)、古井贡酒7家百亿规模以上的企业,营收总额就超过了2600亿元。贵州茅台作为唯一一家营业收入规模超千亿的酒企,其2021年营业收入达1061.90亿元,以一己之力占据了上市白酒企业约三分之一的营收。

巨头们在行业内的规模优势愈发明显,这也符合近几年白酒业者对于行业走向集中化的趋势判断。从营收增速表现来看,在集中化趋势下表现较好的,依然是一众名酒企业。

其中,居于百亿阵营的洋河股份、泸州老窖、山西汾酒在2021年营收分别为253.5亿元、206.42亿元、199.71亿元,增幅分别为20.14%、23.96%、42.75%。营收处于腰部位置的上市酒企中,酒鬼酒、舍得酒业涨幅较高,营收涨幅分别为86.97%、83.80%。

与之形成对应的,是营收规模处于后段的企业,无论是营收还是增长率,较头部企业均无亮点。以金种子酒、天佑德酒、*ST皇台为例,金种子酒2021年实现营收12.11亿元,同比增长16.70%;天佑德酒营业收入为10.54亿元,同比增长38.00%;*ST皇台的情况则不容乐观,营收仅0.91亿元,同比下滑10.42%。

若将视角转向白酒上市企业的净利润表现,这种分化态势就更为明显。净利润过百亿的仅有贵州茅台和五粮液,分别为524.6亿元和233.77亿元;泸州老窖、洋河股份、山西汾酒净利润排名紧随其后,分别为79.56亿元、75.08亿元、53.14亿元。披露净利润数据的20家白酒上市公司2021年总净利润达1084.63亿元,而前五家头部公司净利润总和就达到966.15亿元,占比接近89%。

值得注意的是,净利润50亿元以下出现明显断层,其中30亿元、40亿元两个档位缺席,20亿元这一档位仅有古井贡酒和今世缘,分别为22.98亿元和20.29亿元。口子窖、迎驾贡酒、舍得酒业、水井坊净利润位列10亿元至20亿元之间。盈利在10亿元以下的企业有7家,占白酒上市企业的三分之一。

此外,净利润出现下滑的企业有5家。其中,顺鑫农业、伊力特以及金徽酒,下滑幅度分别为75.64%、8.53%与1.95%。金种子酒、*ST皇台则出现亏损。数据显示,金种子酒、*ST皇台的净利润下滑幅度,分别达到了339.76%与140.48%。

高端化为主导力量

2021年白酒收入实现增长,疫情下品牌影响力与渠道掌控力强的高端白酒龙头展现出强大的经营韧性。万联证券5月17日发布的研报指出,长期来看,白酒消费黏性较强,消费需求稳固,高端白酒稳占市场,次高端白酒成长空间较大。

然而,高端化为主导的背景下,一些企业在高端化遇阻的情况下,难免会出现盈利空间受限的情况。

顺鑫农业超过七成的净利润下跌幅度,在百亿营收阵营企业中“独树一帜”。尽管顺鑫农业解释称跌幅较高主要与生猪养殖、肉食品加工产业同比降幅较大有关。但作为其绝对主力的白酒业务业绩不振,也大大影响到其整体业绩的表现。

数据显示,顺鑫农业高中低三个档次的酒类产品中,高档酒与低档酒的营收增幅仅分别为4.17%与3.07%,中档酒的营收却下跌15.32%。而营收占比最大的低档酒,更是出现了6.84%的营业成本增幅,这也意味着,顺鑫农业低档酒板块的获利空间被大大压缩。

尽管顺鑫农业在规模上依然处于百亿阵营,但其净利润规模在20家上市白酒企业中已处于靠后的位置。2021年,顺鑫农业归属于上市公司股东的净利润仅有1.02亿元,而营收规模仅有顺鑫农业约三分之一的舍得酒业,2021年净利润则为12.46亿元。

业界观点认为,顺鑫农业与“百亿阵营”竞争者们存在如此巨大的差距,关键是其酒类产品无法跟上白酒高端化大趋势。其核心产品牛栏山作为中国低端白酒品牌代表,主要产品价格段多在百元以下。而山西汾酒、泸州老窖、古井贡酒,甚至是酒鬼酒、舍得酒业、水井坊等品牌,近年来发力的焦点,均在中高端产品上。

因在高端白酒领域“失语”而出现发展困境的,不止顺鑫农业一家。区域名企老白干酒也徘徊于高端化的道路上。

从数据上看,老白干酒2021年营收和净利润较以往有较好表现,营收实现40.27亿元,同比增长11.93%,净利润实现3.89亿元,同比增长24.5%。但净利润数据与相似营收规模的竞争者相比依然较低。另一方面,作为公司核心的衡水老白干系列,销量却出现了10.59%的同比下滑,表现不及其他系列产品。

分档次来看,老白干酒中档、低档酒的销量分别下滑3.39%、4.28%,而销量增长11.45%的高档酒,其5081.83千升的销量数据,依然远低于低档酒34303.71千升的销量。

纵观2021年年报,位居排行榜末端的金种子酒、*ST皇台等企业,也同样未能推出引人关注的高端产品。金种子酒在分析亏损原因时提到,行业利润进一步向头部企业集中,公司生产销售的酒类中低端产品占比很大,中高端产品尚处于推广培育期,老产品毛利率低。

扩产能寻增长空间

国家统计局数据显示,2021年度全国规模以上白酒企业为965家,较上年减少75家;白酒产量715.63万千升,同比下降0.59%;实现营业收入6033.48亿元,同比增长18.69%;实现利润总额1701.94亿元,同比增长32.95%。白酒行业产销总量趋于平稳,名酒产区、区域市场及各价位段之间的竞争更加激烈,集中化、品牌化、高端化趋势进一步凸显,白酒行业发展质量进一步提升。

业内人士认为,高端白酒的强稀缺性和高品牌壁垒,对于品牌形象塑造、增强消费者黏性、升级产品消费场景具有不可替代的作用。在贵州茅台、五粮液两大巨头高端形象已颇为稳固的情形下,白酒行业的洗牌,或将随着区域酒企在高端领域的发展程度而不断加速。

山西证券5月13日发布的研报认为,中高档产品结构升级是酒企实现高质量增长的根本动因,全国化市场拓展是实现高增长的直接动因,品牌溢价则是实现跑赢增长的间接原因。

去年以来,不少白酒企业大手笔扩产,纷纷通过释放产能,升级产业结构,为实现全国化进程做好储备。

贵州茅台在2021年12月初竞得位于习酒镇东部的26宗国有建设用地的使用权,总成交金额在3亿元以上,这一投入是为了满足贵州茅台在建的3万吨酱香系列酒技改工程及其配套设施项目。酒鬼酒2021年也提出,加快新建生产三区项目的建设,扩大曲酒产能。舍得酒业在2021年年报中也明确要积极扩大产能,加强老酒储备。

扩产能大军不断增加。今年2月18日,今世缘发布公告,拟投资90.76亿元实施南厂区智能化酿酒陈贮中心项目,预计新增优质浓香型原酒年产能1.8万吨、优质清雅酱香型原酒年产能2万吨等。3月16日,山西汾酒称拟投资约91.02亿元建设汾酒2030技改原酒产储能扩建项目(一期),预计新增年产原酒5.1万吨,新增原酒储能13.44万吨。今年5月,五粮液也在互动平台表示,公司拟在未来几年逐步新增10万吨原酒产能,进一步夯实全国最大纯粮固态发酵酿酒基地。

上市酒企纷纷扩充产能,向产能要第二增长曲线,在业界看来也是对稀缺资源的占据,对未来发展空间的提前布局。特别是现在高端产品朝着年份酒、老酒等概念发展,企业需要扩大产能,为未来的高端化竞争,做品质概念的储备及相关准备工作。

在机构看来,目前在白酒市场存量竞争阶段,白酒企业的产品结构将继续升级,以高档酒为主导的产品结构会有更强的盈利能力。山西证券认为,高档酒在新一轮增长周期内拥有更多进位可能。

无论是龙头还是区域名酒,扩产能成为热词和重要布局。5月19日,白酒行业分析师蔡学飞对新京报记者表示,这一轮上市酒企扩产有新的特点,并非是盲目扩产,而是名酒、品类酒企、产区类酒企在高端化过程中,进行的优质基酒与老酒、年份酒的产能与储能准备。同时他提到,本轮产能扩产也意味着,整个中国白酒行业的竞争向着品质化与规模化的方向发展,必然带来整个行业存量挤压,竞争强度提升,新一轮的淘汰赛更加激烈。

“去年以来,我们明显感觉到动销率下降之后,不少区域中小型酒企已经被清除出市场,而一些没有完成产品结构升级的,如金种子酒、*ST皇台等上市酒企,也面临着较大的经营压力。”蔡学飞认为,中国酒类的消费结构升级是大势所趋,未来在强分化趋势下,名酒的势能走强,品质和品牌成为市场竞争的核心要素。

新京报记者 秦胜南 薛晨

编辑 祝凤岚 校对 刘军