2022年,受各地疫情反复、需求端紧缩、房企债务违约等不利因素影响,房地产行业面临严峻考验。9月15日,在“2022中国房地产品牌价值研究成果发布会暨第十九届中国房地产品牌发展高峰论坛”上,业内人士认为,房地产行业进入调整期,部分民营房企品牌价值受损。而当前房地产市场仍在底部运行,保持竞争力尤为重要,部分房企已在代建、商业运营、住房租赁等领域进行品牌输出,构建新的发展模式。

行业深度调整下超三成企业品牌受损

2022年上半年,受综合因素影响,全国房地产市场经历了前所未有的挑战。“去年6月商品房销售达到了历史高位,7月市场增速开始下行。如果从单月商品房销售面积、销售额数据和增速来看,今年4月份是底部,5、6月份略有反弹,但是7月遇到了‘烂尾及断供事件’,再加上8月份疫情和高温等综合因素影响,目前房地产市场还未走出底部。”住房和城乡建设部政策研究中心原主任秦虹表示。

据中国房地产开发企业研究成果显示,受各地疫情反复、需求端紧缩、房企债务违约等不利因素影响,2022年全国房企品牌价值均值为430.8亿元,同比下降9.7%。

在中指研究院企业研究总监刘水看来,自去年下半年以来,房地产进行了深度调整,超三成企业品牌受损,给整个房地产行业带来了较大冲击。其中主要为民营房企,其品牌受损原因在于,债务违约失去金融机构和合作伙伴信任、项目停工失去消费者和政府信任、业绩和利润锐减导致投资者不信任。

值得关注的是,在当前市场重新洗牌的过程中,央企、国企表现突出,凭借政府背书、稳健的经营和畅通的融资优势受到市场的信赖。

对此,清华大学房地产研究所所长刘洪玉表示,在过去20年的发展过程中,央企、国企在房地产企业当中的地位一段时间内不断弱化。但是近期,尤其是大中型央企、国企通过强化产品、优化服务发挥了领军作用,也提振了市场信心。

地方国企在土地市场的表现更为可圈可点,成为地方土地市场的托底者;而且,地方国企在保障民生方面进行合作开发,参与烂尾项目纾困等,打开地方房地产市场的新格局。

业内:优化供给端政策助市场跳出底部

与央企、国企相比,在市场环境变化的情况下,民营房企面临较大挑战,不仅要守住安全经营底线,还要提品质、保交付、拓展轻资产,穿越行业周期。

房企品牌谱系

供图/中指研究院

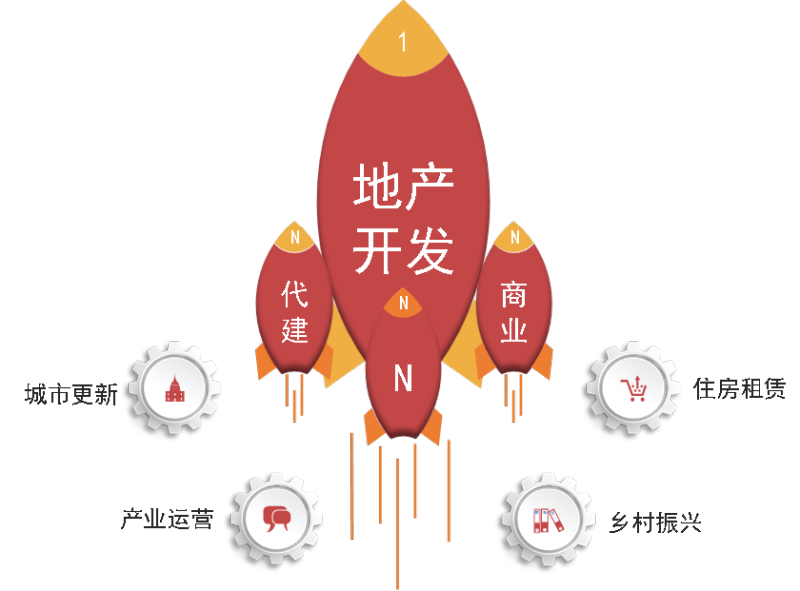

值得关注的是,目前很多民营房企紧抓代建、商业运营、住房租赁等领域。比如,绿色代建成为房企寻求业务突围的发力方向,代建企业结合自身优势,为代建项目注入绿色、科技等元素。

此外,民营房企依托自身已有的上下游产业链的资源优势,以及成熟业态的打造经验和管理模式,通过代建模式打造产业园、特色小镇等项目。

事实上,近年来,代建业务增速较快。据刘水介绍,2021年,代建企业代建项目新签约建筑面积为9951万平方米,较2020年增长18.6%,而且近三年新签项目建筑面积增速的均值为17.2%,明显高于整个房地产行业发展速度。从目前来看,约有40家企业参与房地产代建,头部企业几乎都在做房地产代建业务。

除此之外,也有一些房企在发展中独辟蹊径。据东投集团董事长特别助理杨昊坤介绍,东投坚持走教育+地产道路,从2013年起开始与国企合作,在其开发的106个项目当中,有95%以上的项目与国企合作,也正因为这样,其避开了高杠杆高债务的陷阱。到目前为止,东投所有项目的杠杆率维持在约20%。

从目前来看,房企仍未走出市场的低谷。不过,秦虹认为,中国城镇化进入中后期,房地产依然有发展空间。未来5年房地产市场的潜在需求规模仍很大,虽然增速处于低位,但年均约12亿平方米商品住房的潜在需求总量仍是高位,潜在需求释放除了有收入增长支撑外,还需要有房地产供给端的优化。

秦虹认为,今年前8个月重视需求端政策调整,下一步更要重视供给端政策的优化,以解决供给端“债务重”“供给减少”和“地价高”的问题,通过供给端政策的优化助力房地产市场跳出底部运行。

新京报记者 袁秀丽

编辑 杨娟娟 校对 张彦君