消费选择从喜好单一走向更加多元化,市场发展从波动中求生到飞速增长,这是2012年以来中国酒业发展的缩影。

十年间,以名酒名企为代表的高端化、规模化、集中化趋势愈加明显,中国消费者的酒水消费特征也逐渐从单纯的价格敏感型,走向品质选择阶段。2022年,中国酒类产业进入了产业调整的关键阶段,向高质量发展阶段迈进。

【数据看变迁】

白酒实现由量转质

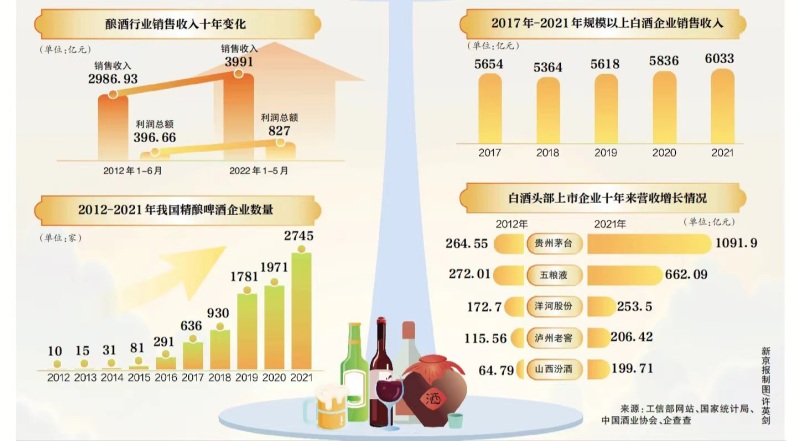

国家统计局数据显示,我国白酒生产规模从2012年年末的1153.1万千升,到2016年到达高峰值1358.4万千升,此后逐渐下降,到2021年年末为715.6万千升。中国酒业协会此前数据显示,规模以上白酒企业的数量从2016年的1578家,下降到2021年的965家。

而我国白酒企业销售收入以及利润总额呈现增长趋势。2017年,规模以上白酒企业销售收入为5654亿元。到2021年,规模以上白酒企业销售收入达到6033亿元。

这也意味着,一方面“喝少点”“喝好点”已成为白酒消费趋势。另一方面,白酒行业及市场资源正持续不断向优势品牌和企业集中,尤其是各大白酒企业中的高端与次高端产品,成为拉动企业业绩成长的主要动力。贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒五大品牌从2012年到2021年,经营数据整体呈现加速上扬的势头。

在业内看来,白酒行业正经历着一场质的提升,高端化、规模化与集中化趋势凸显。中国酒业协会还提出,酒类消费在趋向多元化、时尚化、个性化的同时,更加追求健康消费、品质消费,这也促使酒类产业更加重视产品结构优化,产品品质提升,品牌文化升级,“喝好点”“喝少点”理性饮酒的消费理念深入人心。

啤酒、葡萄酒消费更丰富

从量变到质变还体现在中国啤酒行业。数据显示,中国啤酒产量从2012年的4901.8万千升,下降至2021年的3562.4万千升。而啤酒产业全国规上企业销售收入则呈现上升趋势,从2018年的1472.5亿元增长到2021年1584.80亿元。大众消费能力增强,以及啤酒消费者的消费观念从“拼量”向享受高品质啤酒转变,中高档啤酒市场仍有较大的提升空间。

消费需求转变也不断推动着啤酒市场的变革。啤酒行业营销专家方刚指出,消费者开始追求个性化、有特色的啤酒产品,碎片化需求开始出现。同时,精酿啤酒实现快速增长,主导啤酒市场品质消费升级。数据显示,2012年我国精酿啤酒企业数量仅有10家,到2021年精酿啤酒企业数量达到2745家。

相对于啤酒与白酒的飞速变化,葡萄酒显得比较“低调”。从2012年到2021年,葡萄酒生产规模在收缩,进口葡萄酒数据也呈现出波动的态势。不过,葡萄酒消费作为中国消费者基础相对比较薄弱的品类,近年来依然保持着对新消费者的挖掘,以及产品品质的提升上。数据显示,2021年葡萄酒规模以上企业利润实现了7.64%增长。

随着品质消费的概念逐渐在消费着心中扎根,酒类市场规模持续增长。2021年,全国酿酒产业规模以上企业创造了销售收入8686.73亿元,同比增长14.35%;利润1949.33亿元,同比增长30.86%。

【我的餐桌故事】

每逢周末,杨子萍都会约上好友欢聚,兴致来时会调制一些简单的鸡尾酒,更多时候会和朋友们一起尝试不同口味的啤酒和果酒,家中摆放的一些精酿酒瓶,是她们一起度过欢乐时光的见证。

十年前,结束高考的那天晚上,她在和同学去了一家烤肉店,点了一瓶啤酒,“那是成年后的我第一次知道酒的味道。”这次经历让她懵懂的少年时代画上了句号,成年世界的帷幕徐徐拉开。

来京4年,杨女士坦言,偶尔小酌给生活增添了不少色彩,“工作压力大时,喝一点儿红酒睡得更好,睡饱了才有精神好好工作嘛!”同时,她也注意到,随着这两年市场上酒的分类越来越细,适合女生的酒也越来越多了,“小酌、微醺成为我们年轻人休闲的新方式”。

新京报记者 薛晨 王真真

新京报制图 许英剑

编辑 秦胜南 校对 柳宝庆