车企2017年度业绩预报显示,吉利、广汽等盈利大涨,海马、夏利再现亏损,长城、江淮利润减半

■ 车企业绩聚焦

悦达投资

起亚拖累 首现亏损

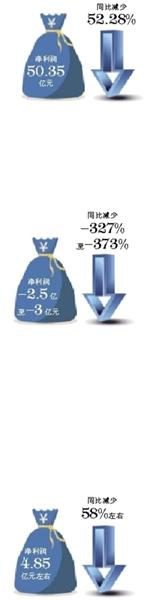

1月31日,东风悦达起亚的母公司之一悦达投资发布公告称,预计2017年年度实现归属于上市公司股东的净利润与上年同期11015.46万元相比,将出现亏损,亏损幅度预计为2.5亿到3亿元。

对于这家严重依赖汽车业务的上市公司来说,东风悦达起亚在2017年的销量巨幅下滑,令其出现了上市以来的首次亏损。

悦达投资利润持续下滑

据悦达投资公告显示,2017年度业绩预亏的主要原因在于受到汽车板块业务影响,主要包括:东风悦达起亚因市场竞争和中韩关系等原因,2017年销售汽车36万辆,比2016年下降44.6%,业绩下降幅度较大;该公司于2014年收购江苏悦达卡特新能源有限公司时,产生商誉2.2亿元,截至2016年末累计计提减值准备1.2亿元,2017年度将计提完毕。

悦达投资董秘表示,东风悦达起亚的业绩对公司的业绩影响非常大,公司在加大力度推进改革,力争亏损业务早日扭亏。

事实上,过度依赖汽车制造产业的悦达投资,从2014年开始净利润就逐渐下滑。

2014年东风悦达起亚全年销售汽车64.59万辆,同比增长18%,全年实现净利润42.7亿元,同比增长2.7%。在这一年,东风悦达起亚销量大幅增长的同时,悦达投资的净利润却出现下滑。悦达投资在该年度财报中指出,销售折让比上年同期加大;新车型各项费用分摊较多;拟淘汰车型加速模具、设备折旧摊销等等原因,导致2014年悦达投资的净利润为10.66亿元,相较2013年度的12.92亿同比下降了17.51%。

2015年,东风悦达起亚销量为61.6万辆,虽然这个数字与2014年相比仅下滑了4.6%,但悦达投资的净利润却仅为1.3亿,同比下降87.8%。悦达投资对业绩严重下滑的解释为,受到制造业周期下行、汽车行业竞争加剧等因素的影响,公司投资的产业经营业绩未达预期,公司全年业绩下滑较大。悦达投资同时强调,参股业务中,汽车投资收益对公司的业绩影响比重较大。

2016年,东风悦达起亚全年销售汽车65万辆,这一销量与2014年的64.59万辆成绩接近,但其净利润仅14.93亿元,与2015年的42.7亿元相差甚远。受此影响,悦达投资该年度的净利润再次微降,仅为1.1亿元。

悦达集团话语权受限

东风悦达起亚成立于2001年,东风集团、悦达集团和起亚汽车三方股东持股比例分别为25%、25%和50%。东风悦达起亚在前期快速发展,到2010年,来自这家合资公司的投资收益已经占悦达投资净利润的60%。此后,汽车业务成为该公司的主要利润来源。

从2009年至2013年,中国汽车市场呈“井喷”状态,整体市场高速发展。东风悦达起亚在这期间保持与大环境同步的增长,悦达投资的净利润逐年增长,从2009年的净利润3.2亿元,到2013年净利润达到峰值12.92亿元。

但是,随着近年来汽车市场进入微增长期,以及自主品牌崛起成为韩系车的主要竞争对手,东风悦达起亚的销售和盈利压力倍增。

一方面悦达集团严重依赖东风悦达起亚带来的利润,另一方面东风悦达起亚在合资公司中仅有25%的股权,这令悦达集团在合资企业中扮演着谨小慎微的角色。

“两方合资的企业都会有争执和矛盾,何况是三方合资的东风悦达起亚。但由于三方的股权并不对等,起亚汽车占有绝对话语权,所以公司内部以韩方决策为主。”东风悦达起亚一位管理层向新京报记者透露,“本来两家中方企业的股权加起来与韩方对等,但悦达集团对合资公司非常依赖,导致产品导入、新车定价、营销策略等方面事情基本都是韩方说了算。”

新京报记者了解到,早在2005年前后,东风悦达起亚三方股东就闹出过一场分手大戏,先是东风集团与起亚汽车欲踢悦达集团出局,随后悦达集团有意从东风集团手中收购其持有的25%股权,却被东风集团拒绝。最终,虽然三方股东合资的结构未变,但是裂痕却难以弥补。

长城汽车

结构失衡 12年来利润最差

2017年的长城汽车增收却不增利。近日,长城汽车发布的2017年年度业绩预减公告显示,预计2017年年度营业总收入为人民币1011.69亿元,与上年同期相比将增加人民币25.54亿元,同比增加2.59%;归属于上市公司股东的净利润为人民币50.35亿元,与上年同期相比将减少人民币55.16亿元,同比减少52.28%。这也是12年来长城汽车利润表现最差的一年。

长城汽车在公告中称,本期业绩预减的主要原因是:公司通过购车摇红包等活动让利客户,对现有产品进行促销,影响收入及毛利率水平;公司通过网络类、电视类、户外类等媒体全方面进行品牌和产品推广,致使广告宣传费增幅较大;公司为了持续提升SUV产品的竞争力,继续加大研发投入,致使研发费用增长。

根据长城汽车2017年上半年财报显示,2017年上半年长城汽车广告及媒体服务费为2.6亿元,同比增长148%。同时,2017年开年,长城汽车还派发了总额度超过10亿元的购车和服务红包。

但在业内看来,销量下滑仍是其业绩表现不佳的主要原因之一。2017年,长城汽车全年累计销量为107万辆,同比下滑0.4%,年销量目标完成率为85.6%。其中,去年长城汽车销售主力SUV车型累计销量为938282辆,同比仅微增0.03%。

更值得注意的是,秉承聚焦发展战略,专注SUV市场的长城汽车,旗下两个品牌哈弗和WEY,因部分车型定位重叠,开始上演“此消彼长”的戏码。从2017年4月WEY的第一款车型VV7上市,到8月又推出了VV5,7个多月的时间,WEY的销量已经达到了8.7万辆。其中,去年12月份,这两款车型销量双双破万。但与此同时,2017年哈弗销量为93.8万辆,同比下滑9.2%。

其中,热销车型哈弗H6去年全年销量为506418辆,同比下滑12.79%。而作为长城汽车此前推出的中高端车型,哈弗H7 2017年同比下滑达21.90%。这款车型在2016年时还保持着月销万辆以上的成绩,但在2017年月销量已经降至2000辆左右。此外,哈弗品牌另外两款高端车型H8、H9在2017年的累计销量不足2万辆。

“对于一家产销已达百万辆的车企而言,长城汽车过度依赖SUV,风险太大,而且也不能支撑其未来的持续增长。”一位不愿具名的证券分析师表示,长城汽车应该寻找新的增长点来降低风险,比如之前放弃的轿车,或者目前落后于其他自主品牌的新能源汽车。

江淮汽车

依赖SUV 利润遭腰斩

SUV销量大幅减少的江淮汽车,2017年的业绩同样惨淡。

近日,江淮汽车发布的2017年年度业绩预减公告中显示,预计2017年年度实现归属于上市公司股东的净利润与上年同期相比,将减少6.77亿元左右,同比减少58%左右。2016年,江淮汽车实现归属于上市公司股东的净利润11.62亿元,由此推算,2017年江淮汽车净利润为4.85亿元左右。

对于业绩预减,江淮汽车将主要原因归结为新能源汽车补贴退坡,乘用车销量大幅下降,以及原材料价格大幅上涨,但公司研发依然保持高投入。

据江淮汽车披露的数据显示,2017年其新能源乘用车销量为2.82万辆,同比增长54%。但受新能源汽车补贴退坡影响,确认的新能源乘用车补贴收入为15.56亿元,同比下降6.6%,单台新能源乘用车补贴下降40%左右。

同时,与国内SUV市场的持续增长不同,去年江淮汽车SUV车型销量大幅下滑。作为销量支柱的江淮汽车SUV,去年全年的销量为121334辆,同比下滑55.96%。受此影响,去年江淮乘用车共销售22.22万辆,同比下滑39.51%。这与其40万辆的销量目标也相差甚远,目标完成率仅为55.55%。

近年来,江淮乘用车销量主要依赖SUV车型。2016年,瑞风S3和瑞风S2两款小型SUV占据了江淮汽车SUV车型销量的96.4%,占据江淮乘用车销量近七成。然而,随着越来越多的竞争者涌入小型SUV市场,瑞风S3和瑞风S2的优势减弱,市场表现愈发不佳。其中,江淮主力热销SUV车型瑞风S3的销量,从之前的月销2万辆跌落到月销1000余辆。

据最新数据显示,江淮乘用车延续2017年的下滑之势,今年1月共销售20170辆,同比下滑32.59%。这也是江淮乘用车销量连续13个月出现下滑。具体到细分市场,今年1月,江淮SUV车型销量为11952辆,同比下滑46.85%;MPV车型销量为4859辆,同比下滑24.43%;轿车销量虽实现同比增长173.35%,但销量仅为3559辆。

“江淮汽车是典型依靠SUV车型增量但不增收的企业。尽管其SUV产品销量增长较快,但受其自身商用车板块影响,再加上主力车型是小型SUV,单车利润薄,因此净利润下滑情况也比较严重。”汽车行业分析师张志勇表示。

江铃汽车

利润减半 但分红20亿

江铃汽车同样在营收实现正增长的情况下,净利润却出现了近50%的下滑。

近日,江铃汽车发布了2017年业绩快报,其中显示2017年全年江铃汽车实现营业收入313.46亿元,同比增长17.69%;归属于上市公司股东的净利润6.9亿元,同比下降47.65%。

对于利润严重下滑,江铃汽车解释称,主要原因为公司加强了研发类管理费用和促销费用投入,2017年公司整体管理费用为27.03亿元,同比增长9.79%;总体销售费用投入达26.85亿元,同比增加36.89%;产品毛利率水平变化,平均为20.06%,同比下降2.55个百分点。

但据业内人士分析,商转乘未能成功,也是江铃汽车利润下滑主要原因之一。早在2010年,以造商业车为核心的江铃汽车便嗅到了市场动向,推出第一款自主品牌SUV驭胜S350。数据显示,2017年全年江铃汽车乘用车板块占公司整车总销量的比重为12.6%,而2016年这一比重为15.9%。

值得注意的是,尽管利润下滑五成,江铃汽车依然决定向股东发放分红。江铃汽车发布公告称,将对股东发放针对2017年度中期的特别派息,总计约20亿元。这一举动引发深交所关注,为此深交所向江铃汽车发出关注函,要求江铃汽车说明2017年度中期特别派息预案的提议方、提议背景及原因,并分析本次派息对公司的影响。

在江铃汽车回复深交所文件上,江铃汽车称公司未来一个时期整体营运现金流仍然能够保持强健,本次派息完成后,公司资产负债率不超过60%,仍低于行业平均水平,现金储备仍然充裕,因此本次派息不影响公司的正常经营和可持续发展。

业内分析,此次江铃汽车大手笔派息,主要有两个方面考虑,一方面在于发放股息的最大受益者为江铃汽车本身,另一方面在于想借此刺激股价。据江铃汽车官网显示,目前江铃汽车32%的股权为美国福特汽车公司所有,41%由江铃控股有限公司所有,只有27%归公众股东所有。这么计算下来,真正能让公众股东瓜分的只有5.4亿。自1993年上市以来,江铃汽车累计募资仅为3.22亿元,却已累计分红18次,总计现金分红70.5亿元。

一汽夏利

转让未果 亏损16亿

相比一汽夏利在2017年度的严重亏损,上述几家上市车企的表现还算是差强人意。

近日,一汽夏利发布公告称,预计2017年归属上市股东净利润为-16.05亿至-16.85亿元,而在2016年度,一汽夏利归属上市股东净利润为1.6亿元。

对于亏损的原因,一汽夏利方面表示,产品结构调整尚未完成,现产品的产销规模低,盈利能力较弱。此外,因2016年一汽夏利转让了天津一汽丰田汽车有限公司15%的股权,持股比例降低,投资收益也有所减少。

目前,一汽夏利在售车型总共8款。据一汽夏利发布数据,2017年全年,一汽夏利累计销售新车2.7万辆,同比下降26.4%。其中,夏利系列累计销售5949辆,同比下降49%;威系列累计销售3528辆,同比下降59%;骏派累计销售17597辆,同比增长6%。

长期以来,一汽夏利的盈利状况堪忧。从2015年开始,一汽夏利便试图通过各种方式扭转亏损状况。2015年,一汽夏利将产品开发中心整体资产、动力总成制造部分相关资产转让给一汽股份,实现亏损扭转;2016年,一汽夏利转让了天津一汽丰田汽车有限公司15%的股权,实现亏损扭转。

2017年,一汽夏利企图再次以转让股权的方式改变亏损现状。2017年8月,一汽夏利股东方天津百利机械装备集团有限公司发布公告称,计划通过集合竞价方式减持7950万股,不超过总股本4.99%;去年9月,一汽夏利又发布公告称,公司拟以公开征集受让方的方式协议转让所持公司3.945亿股股份,占一汽夏利总股本的24.73%,若股份转让完成,公司控股股东将发生变更。

但这两次转让计划均未能成功,一汽夏利2017年的亏损额持续增大,由一季度2.7亿的亏损持续增长到全年16亿元。

此外,2017年11月一汽夏利与天津乘用车动力总成分公司签订《资产转让合同》,将一汽夏利下属内燃机制造分公司和变速器分公司动力总成日常生产制造相关部分的资产及负债转让给一汽股份。业内分析,持续亏损的一汽夏利目前已是“空壳”,要找到接盘企业难度会加大,然而为了扭转亏损以及促进一汽集团整体上市,一汽股份未来将继续转让一汽夏利股份。

B05-07版采写/新京报记者 王亚菲 张洁 黄阳