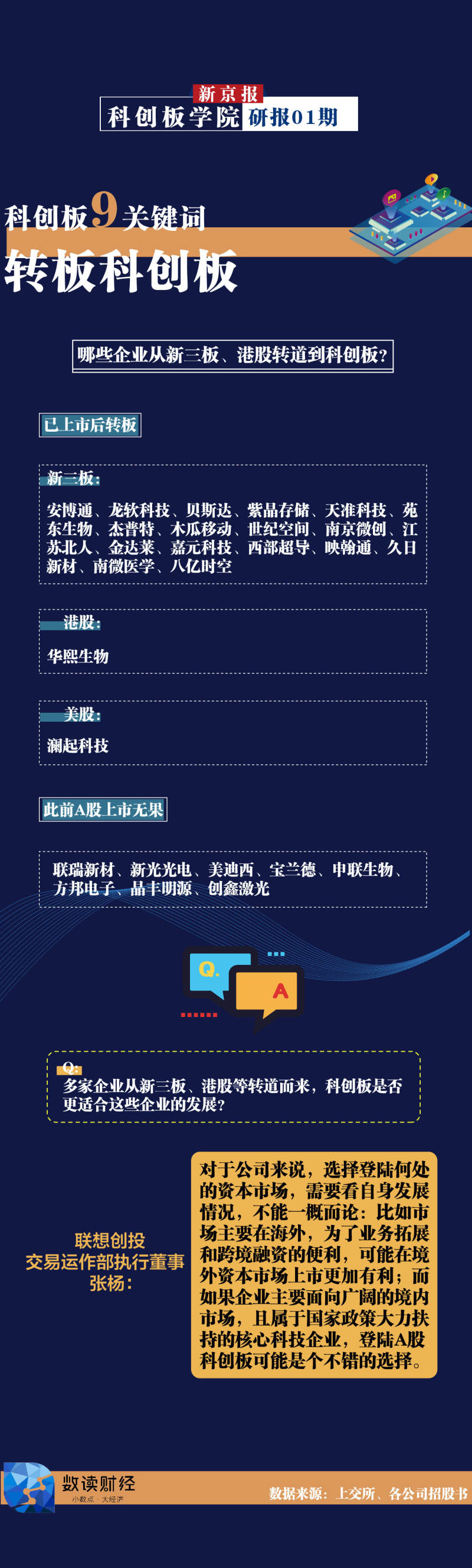

在100家科创板申报企业中,据新京报记者不完全统计,共有28家“转道”科创板。其中,已上市后转板企业有20家,其中包括安博通、龙软科技、贝斯达等18家企业曾在新三板上市,华熙生物、澜起科技则分别曾在港股、美股上市。另有联瑞新材、新光光电、美迪西等8家企业此前A股上市无果。

多家企业转道而来,科创板是否更适合它们的发展?联想创投交易运作部执行董事张杨告诉记者,虽然近年来港股进行了大幅度改革,包括允许同股不同权、开放未盈利的生物制药企业上市等,但总体而言其估值中枢仍不及A股市场。其次,2018年港股市场虽然接纳了很多独角兽,但多有破发行为,诸多投资于中后期和Pre-IPO阶段的投资机构遭受了账面的浮亏。而科创板在接纳VIE和红筹架构企业、同股不同权、上市标准等诸多方面本着市场化的原则进行了管制放松。

张杨说,除了具体规则不同,港股是亚太地区重要的国际资本市场,国际资本进入没有管制限制。而科创板尽管未来可以预期有境外资本的参与,在中国资本项下外汇管制逐步市场化之前,还是以吸引境内的投资人为主。同时,香港资本市场的金融工具较境内更为丰富。

同时,张杨表示,对于公司来说,选择登陆何处的资本市场,需要看自身发展情况,不能一概而论。如果市场主要在海外,为了业务拓展和跨境融资的便利,可能在境外资本市场上市更加有利。如果企业主要面向广阔的境内市场,且属于国家政策大力扶持的核心科技企业,登陆科创板可能是个不错的选择。同时,要从长期角度看企业估值。目前A股总体的估值水平较港股为高。长期而言,任何资本市场给予企业的估值,最重要的还是看企业基本面。

梅花创投创始合伙人吴世春对曾在新三板上市的企业转战科创板表示支持。他说,新三板公司转战科创板给投资者热情带来积极影响。投资很关键的一点就是要有活跃的二级市场,否则风险投资缺少最重要的一点——退出通道。

不过,他同时指出,新三板企业大幅转板不太可能,最主要的原因是科创板有明确的领域限制,比如硬科技、原创科技等领域比较受欢迎,传统制造业、餐饮业等则不符合科创板要求。此外,新三板企业的转板难点在于没有明确的转板通道,在数据上没有打通,转板在申报上很麻烦。

新京报记者 张姝欣 编辑 王宇 校对 张彦君