延期了近两周后,6月15日,三湘印象股份有限公司(简称“三湘印象”)就深交所针对其2018年年报发出的14条问询做出了回复。这是三湘印象近三年来第一次被深交所就年报发出问询函,2018年年报也是三湘印象上市以来的首份亏损年报。新京报记者梳理深交所发布的14条问询发现,许多问题的关键都指向了公司2015年的那笔价值19亿元的收购项目。

借壳上市近7年,业绩2起4落、首现亏损

三湘印象原名三湘股份,总部位于上海。2012年8月,该公司通过借壳在深交所挂牌上市。三湘股份在借壳后,将上市公司的主营业务转变为房地产开发与运营。

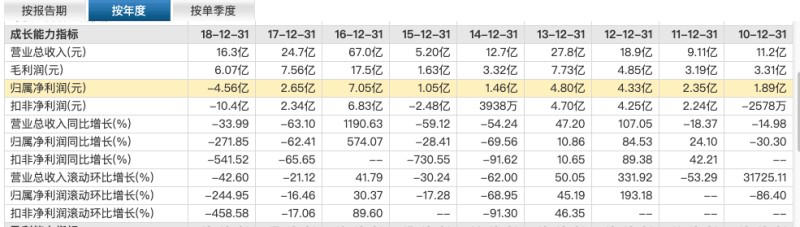

借壳上市第一年即2013年,得益于2011年收购的全资子公司上海三湘等净利润的提升,三湘股份的净利润同比上升10.86%至4.8亿元。同年,三湘股份再次耗资6.03元收购中鹰置业99%的股权,加码房地产业务。但从2014年开始,公司业绩开始下行,净利润下滑69.56%至1.46亿元;2015年公司净利润同比下滑28.41%至1.05亿元。到了2016年,随着房地产市场的回温,公司净利润同比增长574.07%至7.05亿元。同年10月,三湘股份正式更名为三湘印象。

公司2012年至2018年净利润收入。图片来源/东方财富网截图

然而好景不长,自2017年起,三湘印象业绩再次出现断崖式下滑。据年报,2017年公司净利润回落至2.65亿元,同比下降62.41%,这是公司自2012年上市以来净利润降速幅度最大的一次。到2018年,降速幅度再次“打破纪录”,至271.85%,这一年,三湘印象出现了自上市以来的第一次亏损,亏损额度为4.56亿元。

对于公司2018年的业绩表现,三湘印象将原因归结于公司文化业务项目——观印象的业绩下滑。至于原因,仅用了一句“受制于宏观经济形势的影响,给观印象新项目签约带来一定困难,报告期内观印象业绩出现较大下滑”作为解释。但显然,这并不能解答深交所对该公司净利润暴跌所产生的疑问。

19亿元拿下系出名门的“观印象”,三湘印象谋求转型

要理清观印象的业绩及其对三湘印象业绩的影响,还需从2014年说起。挂牌上市第2年,公司以房地产为主营业务的业绩开始出现下滑。面对这种情况,当时还是三湘股份的上市公司意识到,经过多年高速发展的中国房地产业已进入红海模式,趋势性机会减少,但结构性机会仍然存在。

于是,为提振业绩,公司在2015年开始着手布局文化产业,希望通过项目收购打造“文化+地产”协同发展的业务格局。在文化产业项目的收购筛选中,公司将目标定为山水实景式旅游演艺的开创团队“观印象”。

观印象全称为观印象艺术发展有限公司,成立于2006年,前身是IDG资本联手张艺谋、王潮歌、樊跃三位中国著名导演,通过Impression Creative Inc.设立的北京观印象艺术发展有限公司。截至2015年,观印象已打造了“印象”、“最忆”、“又见”和“归来”四大文旅演艺高端品牌,代表作有“印象刘三姐”、“印象丽江”、“又见平遥”等。

2016年5月,三湘股份完成观印象100%股权的收购,收购对价为19亿元。据当时收购公告显示,截至评估基准日2015年3月31日,观印象100%股权归母所有者权益为9675.58万元,评估值为16.67亿元,评估增值率为1622.71%,收购对价为19亿元,较评估值溢价13.99%。

对于当时平均净利润在一两亿元左右徘徊的三湘股份而言,对观印象19亿元的收购价已算“豪赌”。在三湘股份收购观印象时,观印象原股东上海观印向、Impression Creative Inc.曾作出2015年至2018年观印象归母净利润分别不低于1亿元、1.3亿元、1.6亿元、1.63亿元,同时对2018年年末的资产减值提供补偿的承诺。

然而,承载着三湘印象转型期望的观印象,除了在2015年刚好完成业绩承诺外,2016年至2018年期间均未完成业绩承诺,观印象实际的扣非净利润分别为1.25亿元、1.3亿元、2761.17万元。2018年度期末的资产评估报告显示,观印象100%股权评估值下调至6.9亿元。

好牌“打烂”,是偶然还是商业模式所致?

有著名导演、IDG等一众大佬加持,观印象本是一手好牌,却沦落到估值下调、业绩下滑的地步。

在回复函中,三湘印象解释,因对宏观政策调整的影响缺乏预见性,使得在演艺项目的业务承接、发展模式等方面的管理及调整不及时,造成业绩下滑。此外,还有部分处于创作期的项目因选址未确定、场地建设周期延长等原因导致观印象未能按原计划完成创作并确认收入。

同样受宏观环境影响,观印象业务拓展也低于预期,2018年年初《腾冲火山》项目之后未能签约新项目,仅在执行项目《归来三峡》实现制作收入2562.96万元,导致制作收入较前期大幅下降90%以上,这是观印象2018年实现业绩显著低于承诺业绩的最主要原因。

在三湘印象看来,观印象业绩大幅下滑的因素存在较强的偶发性,这在重组时难以预计且事后难以控制。比如,因筹办杭州G20峰会的演出导致《印象西湖》2016年度全年停演,造成当年未取得观印象门票分成和维护费,导致当期业绩略低于承诺业绩。

景鉴智库创始人周鸣岐并不这么认为。在周鸣岐看来,观印象“打烂”了一手好牌,很大程度上与自身的商业模式有关,而商业模式往往由团队“基因”决定。以张艺谋、王潮歌、樊跃为创作核心的“铁三角”组合在艺术创作上珠联璧合,但在经营上直接套用类似影视行业的商业模式,暴露了该团队产业链不完整以及项目落位随意的弱点。

《印象丽江》。图片来源/三湘印象官网截图

周鸣岐认为,观印象采用的“编创费+演出分账”的轻输出模式,只负责编创不负责后续经营、产品更新、市场营销等的管理模式,虽然在早期发展阶段并未暴露过多局限性,但随着行业竞争趋于白热化,这种轻输出模式将在与其他演艺项目的竞争中逐渐落败。

观印象效益最好的项目之一《印象丽江》,在同样主打旅游演艺项目的宋城演艺进入丽江之前的2013年,营业利润为1.7亿元,但到2018年,营业利润仅剩4700万元,而同期宋城演艺的《丽江千古情》的营业利润则为1.76亿元。

效益好的项目尚且如此,其他表现平平的项目如《印象普陀》、《印象五台山》的业绩就可想而知了。在回复函中,新京报记者注意到,因《印象普陀》、《印象五台山》连续两年业绩亏损,其门票分成款都未达到合同约定的保底分成,导致这两个项目2017年至2018年的分成款至今尚未支付。

周鸣岐还指出,观印象主营的文旅项目的投资主体大多为具有一定地方政府背景的投资平台,对旅游演义并不十分了解,只是期望名导演的作品能够带火当地旅游。而观印象的轻资产模式更是决定了其“看钱落地”的属性,导致部分项目落位随意。其中,典型的失败项目就是落地海南省海口市的《印象海南岛》。这个项目在2009年4月开始公演,后因经营不善与演出质量下降,在2014年7月停止演出。

《印象海南岛》。图片来源/视觉中国

专家:观印象评估值严重虚高

受观印象业绩影响,三湘印象也产生了高额的资产减值损失。2018年,公司的商誉减值损失11.54亿元,无形资产减值损失0.85亿元,坏账损失539.95万元,资产减值损失合计高达12.44亿元。

商誉的大幅减值损失,让深交所对其2015年收购观印象的评估分析产生了质疑。三湘印象在回复函中解释,在2016年至2018年上半年,国内旅游演艺市场一直需求旺盛,各地政府、一线景区主动要求合作,因此在重组和历年商誉减值测试时未出现特定减值迹象的情形。

此外,三湘印象还以“2017年因桂林广维文华旅游文化产业有限公司破产重整造成观印象确认长期股权投资减值损失4712.48万元”为由,解释业绩未完成的偶发性。对此,周鸣岐提出质疑:2017年影响观印象实现业绩承诺的桂林广维文华旅游文化产业有限公司破产,并非偶发性事件。早在2015年天职国际会计师事务所出具的相关审计就显示,分账收入的最大财源《印象刘三姐》的运营公司桂林广维文华,当时已存在账龄较长的巨额应收账款,金额达1929万元。但在收购观印象的评估中,却并未提交该公司的这一应收账款情况。

周鸣岐还认为,三湘印象收购观印象的评估价值严重虚高。该项目评估中预测数据与以前的年度数据存在巨大偏离,且缺乏合理解释。观印象做了十余年的演艺编创,年营业收入也就在1亿多元的水平徘徊,评估方却在2015年至2017年的业绩预测中得出了观印象营业收入增速分别达到36.12%、28.38%、17.86%的预测结论。事实上,在国内旅游演艺领域内,唯有宋城演艺在2014年至2015年出现过旅游演艺板块38.64%和47.31%的高速增长,那还是建立在宋城演艺项目第一轮异地扩张的成果之上,此后2016年至2018年,又马上跌回到每年6%-10%的增速水平。

张艺谋与观印象合作期满未续约

观印象的品牌是建立在名导演个人品牌基础上的,名导演是观印象的“核心资源”。深交所在问询函中指出,张艺谋、王潮歌、樊跃三位核心导演承诺自相关承诺函签署日起在观印象继续服务期限为3年。三位核心导演的去留成为人们关注的核心,正如一位业内人士分析,他们的去留直接影响着观印象以及三湘印象未来业绩的走向。

张艺谋、王潮歌、樊跃三位核心导演。图片来源/视觉中国

在回复函中,三湘印象披露,张艺谋的聘任协议于2019年5月到期,“因张导将承担多项国家级活动的创作任务,暂时未与公司签订服务协议”;王潮歌和樊跃《关于服务期限等事项的承诺函》已于2018年7月到期,到期后王潮歌导演和樊跃导演都未与观印象签订服务协议;2019年4月,樊跃导演与观印象续签了《武汉“知音号”演出项目维护委托协议》。

三湘印象表示,公司将在未来的业务发展中,继续努力寻求与三位导演的合作。目前,由张艺谋、王潮歌、樊跃三位导演创作完成的现有演出项目均在正常公演中,不会因导演未与观印象签订服务协议而对现有项目产生影响。

值得注意的是,三湘印象也并未否认,核心导演未续约对公司执行新的业务发展规划造成的不确定性影响,且表示不排除短期内对观印象旅游文化演艺项目的拓展产生一定影响,进而影响上市公司的持续盈利能力。

周鸣岐认为,在过去三年里,三湘印象如果可以做到:对观印象的彻底改造,充分将旅游与地产两大板块实现整合互补,以地产资本促进观印象的商业模式和产品模式的转变,实现全国主要旅游目的地的快速布局,以“印象系列”和名导演的双品牌,加上文旅项目投资,作为地产项目“勾地”的王牌,战略上实现双赢的发展也未可知。

可惜的是,在三湘印象打造的“文旅+地产”发展模式中,并未看到任何清晰的与观印象改造有关的落地项目。在周鸣岐看来,三湘印象对观印象的收购是一个典型的文旅产业的失败案例。

新京报记者 王真真 图片 东方财富网截图、三湘印象官网截图、视觉中国 编辑 李铮 校对 张彦君