交易双方实控人均为河北首富王玉锁,通过整合天然气上下游资源布局全产业链

“燃气大王”、河北首富王玉锁再掀资本运作,旗下两家上市公司新奥股份与新奥能源拟进行内部整合,由新奥股份收购新奥能源32.81%股份,并将新奥能源纳入合并范围。

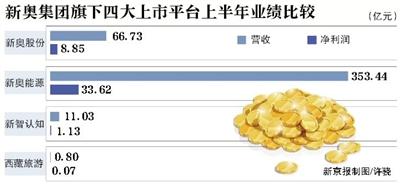

据新奥集团官网介绍,王玉锁执掌的新奥集团创业起步于1989年,现已形成贯穿下游分销、中游贸易储运和上游生产开采的清洁能源产业链和覆盖健康、文化、旅游、置业等领域的生命健康产品链。新奥集团年经营收入1611亿元,旗下有新奥能源(02688.HK)、新奥股份(600803.SH)、新智认知(603869.SH)、西藏旅游(600749.SH)四家上市公司。

金联创天然气高级分析师孙雪莲表示,此次新奥清洁能源板块的整合,有利于构建上下游一体化发展的综合能源服务体系,但最大影响应该不在产业链方面,而是在资本市场。

新奥股份拟布局全产业链

新奥股份公布的关联交易预案显示,上市公司拟通过资产置换、发行股份及支付现金的方式向新奥国际及精选投资购买其持有的新奥能源合计3.69亿股股份,占截至预案签署之日发行流通股总数的32.81%。

公告显示,此次交易是河北首富王玉锁控制的两家上市公司之间的内部整合,收购方为王玉锁担任董事长的A股上市公司新奥股份,被收购方是同为王玉锁控制的港股上市公司新奥国际及其全资子公司精选投资。

新奥股份在公告中称,截至预案签署之日,重组标的资产的审计、评估及估值工作尚未完成,重组标的资产的交易价格尚未最终确定。

公告显示,在重大资产置换方面,新奥股份拟以全资子公司新能香港所持的联信创投100%股权与新奥国际所持的新奥能源3.29亿股(占已发行普通股总数的29.26%)的等值部分进行资产置换;拟以发行股份及支付现金方式向新奥国际购买上述重大资产置换中置入资产交易对价的差额部分,拟以支付现金的方式向精选投资购买其持有的新奥能源3992.65万股股份(占已发行普通股总数的3.55%)。此外,新奥股份拟向不超过10名投资者非公开发行股票募集配套资金,用于支付标的资产的现金对价。

此次交易完成后,新奥能源将纳入新奥股份的合并范围。新奥股份表示,由于新奥能源在天然气下游拥有强大的天然气分销网络和相关基础设施,资产规模较大,有较强的盈利能力,交易完成后,上市公司在资产规模、营业收入等各方面都将有较大提升。

金联创天然气高级分析师孙雪莲告诉新京报记者,新奥股份主要致力于天然气上游板块,同时围绕天然气、甲醇、煤炭等成熟业务推进战略升级;新奥能源是中国五大燃气集团之一,致力于下游板块,并自2018年起开始向综合能源服务商转型。在油气体制改革各项措施密集落地以及国家油气管网公司成立前夕,两家公司进行资源整合,有利于抓住市场先机,符合行业发展大势。

“此次收购有利于新奥系增强竞争力,提升清洁能源行业地位。整合最大的影响应该不在产业链方面,而是在资本市场的影响。”孙雪莲告诉表示。

新奥能源存股权质押,资产负债率62.83%

被收购标的新奥能源是一家港股上市公司,控股股东为合计持股32.81%的新奥国际,实控人为王玉锁。

新奥能源作为一家投资控股公司,主要业务分为天然气销售业务(零售和批发)、综合能源业务、工程安装业务和燃气具销售等其他增值业务。其中,新奥燃气为新奥能源下属最主要的经营实体,负责新奥能源中国境内主要的管道燃气销售、汽车加气站、工程安装、燃气器具及材料销售以及综合能源业务。

新奥能源日前发布的2019年半年报显示,报告期内公司实现营业收入353.44亿元,同比增长33.2%;实现归母净利润33.62亿元,同比增长88.7%。新奥能源表示,业绩上升主要受惠于天然气销售业务的稳健增长,以及综合能源业务及去年新收购项目的贡献。截至2019年6月30日,新奥能源的总资产为753.51亿元,总负债为473.40亿元,资产负债率62.83%。

值得注意的是,新奥股份发布的公告显示,交易对方持有的新奥能源股权存在质押情形,解除质押程序在进行中。根据本次交易的重组协议,交易对方承诺,在交割日前解除标的资产一切影响其过户给上市公司的限制措施,并保证在交割日标的股权不存在任何质押、查封、冻结等限制。

新京报记者 朱玥怡