转让处置不良贷款债权64亿,4家受让方为关联方;2017年上半年该行净利差收窄至2.34%

A股的农商行再迎新血液,青岛农商行第二次闯关IPO成功。11月20日,青岛农村商业银行股份有限公司首发A股上市申请获证监会审核通过。此前7月份,青岛农商行在上会前夜被证监会取消上会审核,上市之路只差“临门一脚”却被按下暂停键。

青岛农商行也是今年第二家过会的农商行。4天前,11月16日江苏紫金农商行刚刚获得证监会核发IPO批文。

从2016年10月首次提交招股书算起,青岛农商行上市路历时两年有余,目前仍因多个问题被发审委问询,包括该行的不良贷款处置问题、净利差逐年收窄问题等。

4关联方受让该行不良贷款债权,成交价高于评估价

青岛农商行虽已成功闯关,但是,发审委对该行多个问题进行询问,其中包括该行被质疑已久的不良贷款处置问题。在1月10日公布的证监会对该行首次公开发行股票申请文件反馈意见中,也有类似的问题。

青岛农商行贷款逾期率和贷款不良率总体呈下降趋势,但该行自设立以来的不良贷款处置的受让方主要集中于关联方。发审委提出,请发行人代表说明,向关联方转让债权的原因及合理性,通过关联方处置不良贷款是否符合行业惯例,是否存在关联方承接不良资产输送利益的情形;向关联方处置不良贷款对各期经营业绩和不良贷款率的影响,是否存在通过向关联方处置不良贷款变相降低信贷资产不良率的情况。

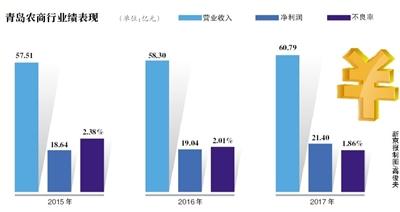

根据年报,该行2014年末、2015年末、2016年末、2017年末不良贷款率分别为2.40%、2.38%、2.01%、1.86%,呈现逐步改善的趋势。青岛农商行在招股书中表示,从2014-2016年的数据对比来看,该行不良贷款率高于已上市银行平均值、已上市农商行平均值,主要原因是贷款客户中中小微企业占比较高,面对经济下行趋势,该类客户承受的经营压力更大。因此,该行加大了存量不良贷款的处置力度。

该行自成立以来,通过核销及债权转让方式累计处置不良贷款64.62亿元,其中最主要的方式是债权转让,金额为57.36亿元,占比接近九成。而其债权转让的受让方中,出现了多家关联方。该行不良贷款债权转让的受让方主要有12家企业,其中有4家是该行关联方,包括青岛国信发展资产管理有限公司、国信(青岛胶州)金融发展有限公司、青岛国鑫财富资产管理有限公司和日照钢铁控股集团有限公司。其中,前两家为该行持股10%的第一大股东青岛国信发展(集团)有限公司的控股子公司;青岛国鑫为该行监事直接控制的企业;日照钢铁控股是该行第三大股东,持股6%。

2015年-2016年间,这4家关联企业受让青岛农商行的不良贷款债权本金合计6.27亿元。2015年-2016年青岛农商行共转让债权37.93亿元,4家关联企业受让的债权金额占比达16.5%。

2016年,青岛农商行转让不良贷款债权17.1亿元,2017年上半年转让15.95亿元,半年即逼近2016年全年的金额。经过大刀阔斧的处置,到今年三季度末,该行不良率进一步下降至1.71%,已经低于A股上市农商行中的江阴银行。

另外,4家关联方受让该行不良贷款债权的交易,实际成交价均高于评估价值。例如该行向青岛国信发展资产管理有限公司转让的53笔贷款,资产评估价值为29993.7万元,拍卖成交价为30652.5万元;向日照钢铁转让的10笔贷款,评估价值为3976.7万元,实际成交价为5522.3万元。转让方式均为公开竞标受让。

保荐机构招商证券认为,上述不良贷款处置履行了相应的规章制度和公开拍卖程序,处置程序合法合规、处置价格公允。但证监会在1月的反馈意见中曾要求补充披露上述关联交易的价格公允性,并说明上述关联方受让不良贷款后的最终处置情况和收益。

某资产管理公司资产处置部门专业人士对新京报记者表示,不良资产的转让需要看双方的商业谈判过程,以本金或略高于本金含利息的价格转让都是可能的。如果是公开拍卖,最关键的是看其是否遵循了三公原则,仅从成交价格无法判断是否合规。即使是关联公司,如果走了三公程序,而且是卖断就不违规;如果卖给关联公司,又给关联公司兜底,就可能是假出表,那就是违规的。

盈利增长加快,净利差逐年收窄被询问

根据招股书,青岛农商行拟在深交所上市,本次公开发行的股票数量不低于本次发行并上市后总股本的10%,且不超过发行后总股本的25%(含25%),发行后总股本不超过约66.67亿股。发行募集资金扣除发行费用后,将全部用于充实该行的核心一级资本,以提高资本充足水平。

从近几年财报来看,该行的资本充足指标呈现下降态势,补充资本的需求较为强烈。2015、2016、2017三年间,该行资本充足率分别为13.03%、12.89%、12.59%,一级资本充足率分别为10.70%、10.67%、10.51%,核心一级资本充足率分别为10.70%、10.67%、10.50%,均逐年下降。到2018年9月末,该行资本充足率进一步降至12.54%,一级资本充足率和核心一级资本充足率均为10.57%。

从业绩数据来看,青岛农商行的营业收入、净利润总体呈上升趋势。2015年-2017年三年间,该行营业收入分别为57.51亿元、58.30亿元、60.79亿元,净利润分别为18.64亿元、19.04亿元、21.40亿元。增速也提升明显,营业收入增速由2016年的1.38%上升至2017年的4.27%,净利润增速由2016年的2.16%上升至2017年的12.42%。今年该行保持了较快增速,前三季度实现营业收入52.38亿元,同比增长16.75%;净利润21.79亿元,同比增长12.35%。

然而,发审委对该行净利差逐年收窄的情况提出了疑问,要求其说明净利差、利息净收入波动的原因及合理性。根据招股书数据,2014年、2015年、2016年、2017年1-6月该行净利差分别为3.84%、3.43%、2.78%、2.34%;净利息收益率分别为4.12%、3.69%、2.99%、2.53%。

与同期上市农商行平均水平相比,青岛农商行的净利差和净利息收益率一直较高,2016年以后差异逐步缩小。该行称主要原因是其贷款投向以中小企业客户为主,并且该行的贷款等传统业务占比较高,发放贷款和垫款平均收益率高于其他业务。

截至2017年末,该行资产总额2510.54亿元,在全国农商行中排名第12位,已经超过目前A股上市的5家农商行。联合资信在对青岛农商行2018年跟踪信用评级报告中指出,该行的优势在于营业网点在青岛地区覆盖范围相对较广,存贷款业务市场占有率较高;储蓄存款及定期存款占比较高,负债稳定性较好。但同时该行存在信贷资产质量变化的风险;另外,该行贷款行业集中度较高,其中房地产业及建筑业贷款占比较高,存在业务集中风险及政策风险。

另外,该行在2016年间大举对外投资村镇银行,共控股了8家村镇银行,投资金额合计3.57亿元。8家村镇银行均在2016年上半年成立,除了山东的5家之外,还有深圳1家、江西2家。

【观察】

两市12家银行排队IPO 近六成是农商行

青岛农商行在2016年A股上市的热潮中递交了招股书,但随后又面临了2017年银行A股IPO“空窗”期,直至今年银行IPO再度开启,该行才得以闯关成功。

今年以来,已有成都银行、长沙银行、郑州银行挂牌上市;另外,江苏紫金农商行已获得证监会核发IPO批文;青岛银行、西安银行、青岛农商行已成功过会。与2017年相比,今年银行上市进程明显加快。

根据证监会最新公布的数据,截至11月22日两市共计有12家银行排队IPO,其中农商行有7家,超过半数。

上交所排队队伍中共5家农商行,浙江绍兴瑞丰农商行、厦门农商行、重庆农商行、亳州药都农商行4家处于“预先披露更新”状态,江苏海安农商行处于“已反馈”状态。深交所排队队伍中有2家农商行,江苏大丰农商行处于“预先披露更新”状态,安徽马鞍山农商行处于“已反馈”状态。

目前A股市场共5家农商行,全部来自江苏省。在排队上市的农商行中,有2家来自江苏,2家来自安徽,还有3家分别来自浙江、福建、重庆。青岛农商行的过会,以及后续更多农商行的上市,将改变目前A股农商行“江苏独大”的局面。

恒丰银行战略研究部研究员杨芮对新京报记者表示,越来越多的农商行谋求上市的动力在于补充资本金的需要。不同于大行、股份制银行,以及部分已具备一定规模的城商行,大部分农商行发展起步较晚,一方面仍然需要通过扩大规模寻求发展,另一方面还面临着在监管约束下,部分表外资产回归表内将占用资本的挑战。由此一来,农商行的资本补充存在一定压力。并且,农商行大部分集中于县或市,业务发展有一定地域局限性,登陆A股有利于提升其在资本市场的知名度,打通境内外融资平台,有助于其业务拓展,弥补区域布局的短板。

但是,与股份行、城商行相比,农商行上市也存在较多弱势。杨芮表示,农商行上市过程中的主要障碍在于公司治理水平、资产质量两方面,在公司治理方面,农商行均存在股权结构分散的问题;在资产质量方面,农商行整体不良率始终高于其他类型的商业银行。根据银保监会公布数据,截至今年三季度末,农商行不良率达4.23%,大型商业银行、股份制银行、城商行的不良率分别为1.47%、1.70%、1.67%,农商行不良率明显高出其他类型银行。

目前正在排队上市的农商行中,绍兴瑞丰农商行也曾在7月9日被证监会取消发行申报文件的审核。证监会在1月份公布的对该行首次公开发行股票申请文件反馈意见中,多个问题与股东结构、不良贷款情况有关。

杨芮认为,农商行要争取上市,可以尝试在招股书中突出经营特色,例如服务“三农”等。如果农商行在A股上市困难,也可以先在H股上市,以缓解补充资本之急。

本版采写/新京报记者 顾志娟