曾经的互联网中介巨头没能撑过2019年的元宵节,便随烟花一样,悄然的陨落了。

2月18日,爱屋吉屋官网、APP停止运营,其官网页面显示为“一楼房东”,且页面无法点击。与此同时,爱屋吉屋APP也显示“服务器迷路”。

而据新京报记者梳理,“迷路”的不止爱屋及屋这一家明星企业,互联网中介都迷失在自己曾经的喧哗梦想中。但是,如今,黄粱一梦终成空,随着资本浪潮的退去,互联网中介已经告别了当初“第一”的梦想。

从各种“第一”到渐渐陨落

曾经,互联网中介最擅长于讲“动听的故事”:房多多自称是全国第一家移动互联网房产交易服务平台,吉屋的自我介绍是中国第一家新房垂直搜索平台,爱屋吉屋则是全国第一家线上线下整合的专业房地产中介公司……

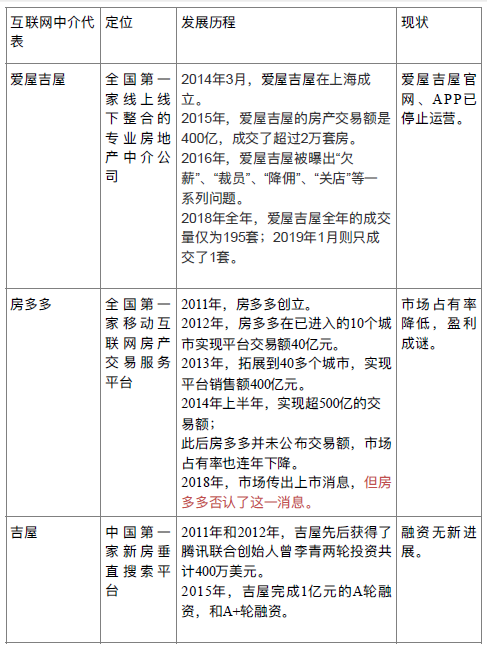

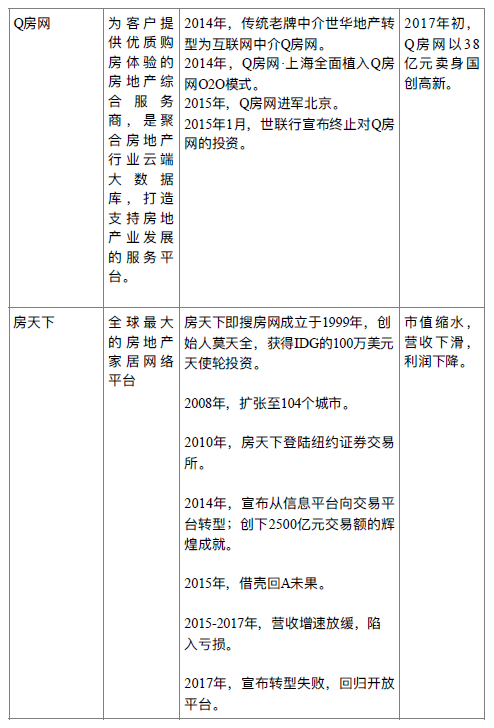

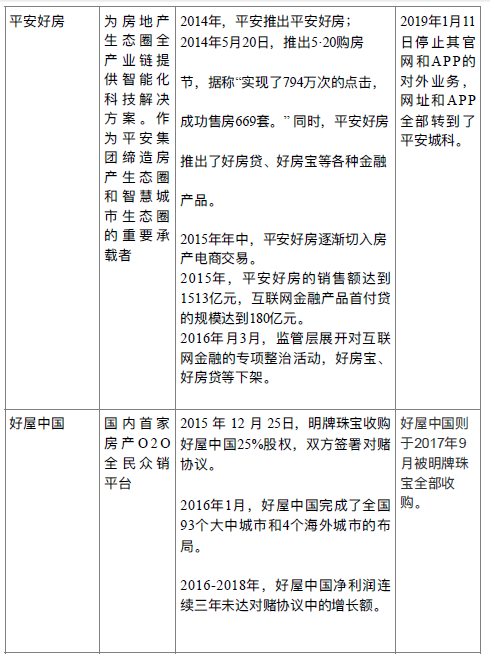

如今,曾经号称“第一”的地产中介平台都渐渐陨落,据新京报记者不完全统计,包括爱屋吉屋、房多多、平安好房、Q房网等8家互联网中介公司,其中,爱屋吉屋和平安好房已经关停;Q房网和好屋中国分别卖身国创高新和明牌珠宝;而房天下和房多多则面临着营收和利润双双下降的现状。

互联网中介代表平台概况

曾经辉煌,而今暗淡。回顾其发展史,可以明显看出2014年至2015年是互联网中介的黄金时代,资产的热钱涌向互联网中介行业,新兴的公司以各种各样的好故事来吸引投资者的目光,比如,房多多把自己定位为“地产垂直领域的淘宝”,而吉屋网则将自己定位为房产O2O行业的“天猫”。

互联网中介凭借资本扶摇而上,以低佣金的方式吸引客户,以出街率极高的营销广告来打响知名度,2015年5月,爱屋吉屋杀入上海前三,仅次于中原和链家。同年9月,爱屋吉屋的二手房交易达到2400多套,仅次于链家的4000多套,排名上海第二。同样,2015年,平安好房的销售额达到1513亿元,互联网金融产品首付贷的规模达到180亿元。

然而,资本“嗜血”的天性很快显现出来,在互联网中介凭借烧钱的模式将市场占有率达到顶峰之后,在两三年内却显现出难以持续盈利的困境。以在纽约证券交易所上市的房天下为例,2014年,房天下宣布从信息平台向交易平台转型,当年,创下2500亿元交易额,但是,随后的2015-2017年,房天下营收增速放缓,甚至一度陷入亏损。2017年,房天下宣布转型失败,重新回归开放平台。

仅仅为了赚快钱?

通过梳理可以明显发现,互联网中介的兴起和消亡和资本的推动息息相关。

循着资本的嗅觉,互联网中介不像是颠覆者而是套利者。以爱屋吉屋为例,“‘干掉链家,颠覆整个中介行业’只是个噱头”,在行业资深人士,薜荔房互机构创始人,房地产和互联网研究院院长相国良看来:“爱屋吉屋不是一家为了改造行业而创立的企业,采用的不过是高薪高提成挖来经纪人、低佣金亏损补贴购房者所谓‘O2O创新模式’,这种操作手法和模式与赚钱后就快速卖掉的资本运作逻辑一脉相承。”

熟悉行业的58安居客房产研究院首席分析师张波分析称:“互联网的‘烧钱模式’,在房地产的应用就是补贴佣金的方式,以达到快速占领市场,而模式本身就存在较大问题,客户的留存率极低,短期重复使用几乎不可能,因此期望借助这一模式取得成功的互联网中介平台也往往会走向失败。

而互联网中介宣称的“高投入、低回报”的模式也难以行得通。为了获取房源和客户,互联网中介耗费大量的人力成本和营销费用才换来成交额的短暂提升。

比较明显提升的是人力成本,同样以爱屋吉屋为例,其员工从2014年不到3000名,快速达到2015年的13000名。

相信唯快不破的互联网中介利用高薪将传统经纪人的房源和客户资源吸引到线上,业内称之为“飞单”,也是互联网中介市场扩张的原因,而这更难与真正的颠覆行业相关。

难以行得通的“去门店化”

互联网中介能够颠覆传统的中介一则最大的特征就是去门店化。对于互联网中介而言,去门店化是一种互联网模式,可以减少门店组建从而降低扩张成本。

对此,相国良分析称:“从房源和获客角度来看,去门店化行不通。房地产交易有两个环节很重要,一个是房源,另一个是信任,而这两者都和线下实体店密不可分。二手房作为信息服务行业,房源和客源的需求获取是最基本前提。客户来源无非两种,空中的媒体广告拓客,地面的渠道终端拓客。传统的中介依靠的是地面网络、社区门店网络的拓客方式。”

由于没有实体门店,网络中介需要用大量的地推人员和海量的广告推广才能实现中介行业最主要的信息收集,综合成本远高于门店从业者。

链家创始人、董事长左晖曾算过一笔账证明门店并未增加成本,以北京链家为例,把门店成本摊到经纪人身上,每个经纪人1500元,如果不要门店,每个经纪人1000元,其实门店成本摊到每个经纪人身上只多了500元,有没有门店就是这个差距。门店(开支)总体份额占链家收入的不到8%。其实门店的价值要远远大于它的成本。而门店也有其独特的“双重价值”即对外价值和对内价值。

相国良也认为:“对外而言,门店构成了一个线下‘链家网’,而且形成了一种‘麦当劳式’的存在,人们在买房、卖房或者租房时,很难不去链家问一下。对内而言,链家的门店则为经纪人提供了一个开展业务、接受培训以及精神建设的场所,是一个‘办公室+学校+教堂’的集合体。”

意识到门店的重要性,爱屋吉屋从2016年上半年开始线下开店,但是一切都太晚了。

交易特点决定颠覆难

近几年,零售、外卖等行业被互联网跨界者所颠覆,为何到房地产行业却仅仅是“昙花一现”?

在业内人士看来,爱屋吉屋等互联网平台的在线卖房低佣金模式,并不可持续。“佣金只要0.5个点”,甚至“本地租客佣金全免”,由于房地产低频交易的特性,用户没有丝毫的忠诚度,流量也无法沉淀、保存和转化。

张波认为:“房地产交易具有低频、非标、大宗的特点,即使是租赁依然有着低频、非标特点,因此蕴含着重线下的明显特点,线上可以提供的是无限接近线下的场景,因此完全用线上取代线下在相当长的一段时间并不现实,主打用互联网线上方式完全颠覆线下,在当下注定难以成功。”

同样,来自传统中介行业的中原地产首席分析师张大伟也指出:“在高房价时代,房屋交易是低频次的,这其实不符合互联网高估值的要求。在供需结构畸形的市场,购房者本身没有话语权,讨好客户、用户没有意义。”

就连互联网中介引以为豪的大数据库也没做过线下传统的中介行业。据艾瑞数据,2018年8月,房多多APP月独立设备数为73万台,而安居客、房天下、链家、贝壳找房分别以742万台、369万台、314万台、101万台领先于房多多。

“如果互联网中介公司没有核心的价值和资源,它根本没有出路。在一个充分竞争的市场,中介完全是有替代性的。” 中原地产的分析师卢文曦分析称。

在互联网中介消亡的同时,另一面以链家和中原为代表的传统中介却仍然屹立潮头,他们的扩张逻辑是“扩张门店-抢占资源-占有市场-提高费用”。以链家为例,近年来,链家在全国已经拥有8000家以上的门店,以线下扩张抢占市场蛋糕,使得房源和客户资源快速聚拢。在市场占有率集中的情况下,传统中介甚至敢于调高中介费来弥补规模扩张。

目前,这种模式虽然成功赢得了市场占有率,但是门店和人员大量的、持续的投入是否能够长久还需市场的验证。

遗憾的是,在传统中介赢得市场占有率并开始上调中介费的时候,“佣金只要0.5个点”的互联网中介却销声匿迹了。

新京报记者 徐倩 编辑 袁秀丽 校对 李立军